312

127

收益稳站第一梯队的乐满满增额终身寿,今天要走了!

2021-11-26 14:11:17

1点赞

2收藏

0评论

说起今年的理财行情,不少朋友感慨:嗐,钱越来越难赚了。

稳赚的理财工具中,增额终身寿险必须上榜!

乐满满增额终身寿险,以收益著称,如今却要在11月26日24时退市!让人唏嘘不已!

保额递增比例达3.8%,现金价值增长快,领取灵活,在它离开之际,我们再来一起来看看它的保障和收益吧!

01

乐满满有哪些亮点?

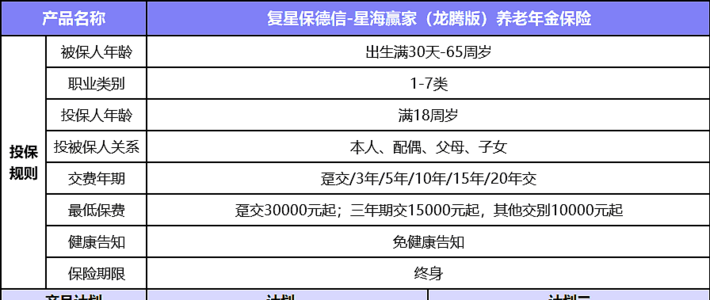

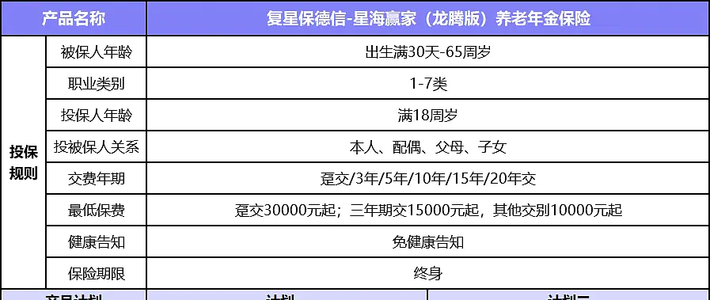

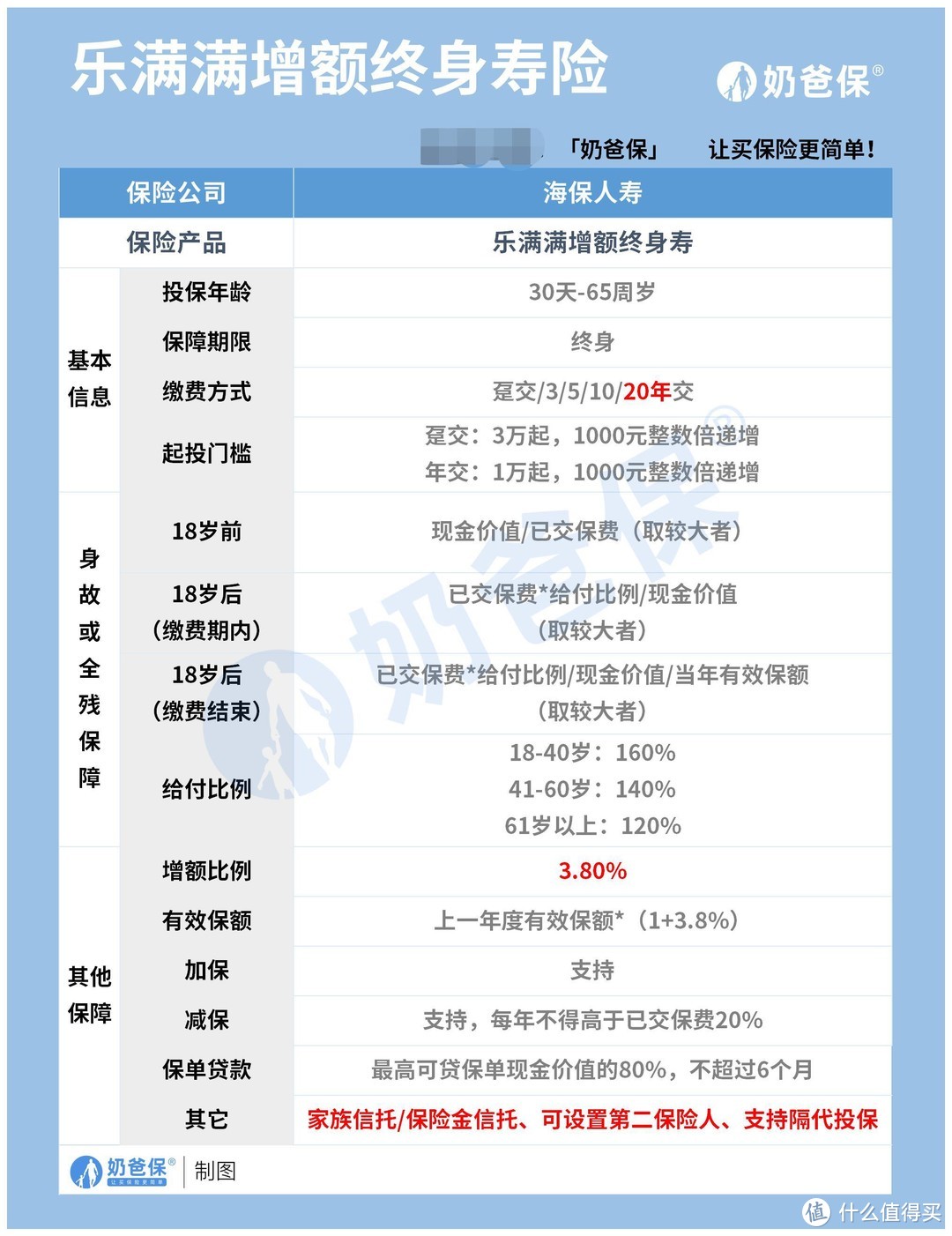

我们先看一下乐满满的基本情况:

作为一款增额终身寿险,乐满满的健康告知较宽松,

像患甲状腺结节、乳腺囊肿等疾病的亚健康人群,都可以购买乐满满增额终身寿。

不仅能让资产终身增值,就算不幸罹患重疾也能有一个强有力的靠山。

它主要有以下优点:

1、有效保额增额比例高达3.8%

乐满满的增额比例为3.8%,优于增额比例3.5%的同类产品,

增额比例越高,保额的增值速度越快。

而且增额终身寿的增额比例是写进合同中的,白纸黑字,具有法律效应。

2、实际收益率高,回本速度快

除了增额比例,乐满满的实际收益率和回本速度也同样出色。

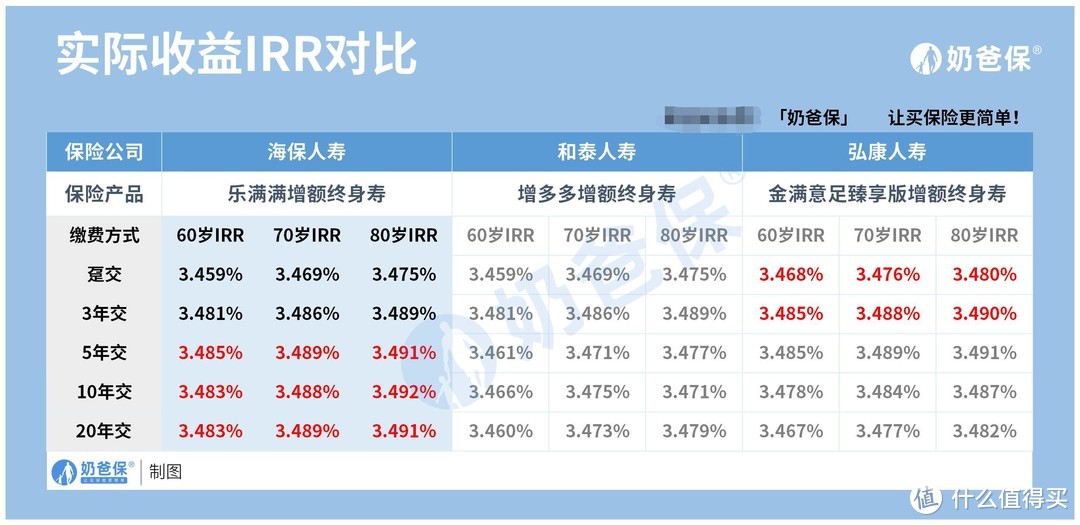

我们以30岁男性,每年交10万为例,对比产品:乐满满、增多多和金满意足臻享版。

先来看看在不同缴费方式上,这三款产品实际收益情况:

可以看到:

在趸交、3年交上,金满意足臻享版的收益更高;

在5年交、10年交和20年交上,乐满满更有优势

乐满满的预定利率为3.5%,不管是5/10/20年交,在80岁时,实际收益率都能达到3.491%,无限接近3.5%的预定利率!

整体来看,乐满满更适合长缴。

我们再来看看这三款产品的实际回本速度:

不管是趸交、3/5/10/20年交,乐满满回本速度始终位于中上水平。

3、支持隔代投保:保卫资产

除了支持常规投保关系:本人、父母、配偶、子女之外,乐满满还支持隔代投保。

也就是爷爷奶奶辈给孙辈买保险。

很多爷爷奶奶对孙子孙女都非常疼爱,经常愿意给他们零花钱,

同样也有给他们传承部分资产的意愿,以自己的名义给孙子孙女投一份终身保单,

陪伴孩子一生,保单价值还能终身增值,寓意非常美好。

此外,一些高净值客户通过隔代投保,还能进行资产保全。

因为保单持有人不是孩子的父母,而是孩子的爷爷奶奶外公外婆,

那么就算孩子父母发生婚变,也并不存在离婚分割保单财产的问题。

4、灵活性强,支持加减保

乐满满增额终身寿险提供加/减保服务:

加保:合同满1年,在缴费期内可以加保,每次加保保费不得低于1000元,且为1000元的整数倍;

减保:犹豫期过后即可减保,每年减保不得高于已交保费的20%。

手头宽松时想追加投资,可在要求范围内灵活加保。

如果需要使用资金时,比如子女教育、买房、养老等,

通过减保功能,领取保单现价就能实现。

又或者可以通过保单贷款,来提取资金。

资金进出十分自由。

02

海保乐满满适合谁买?

增额终身寿的优势是收益确定、且长期复利,十分稳定、支取灵活、安全性高,非常适合以下几类人群购买:

1、打算给孩子做教育金的家长朋友

每个家庭的经济情况都各有不同,而每个家庭对孩子未来的教育规划也各有特色:

有的朋友希望孩子在国内读到研究生,有的朋友希望孩子出国留学或上优质的私立学校,不同的规划所需的费用也各不相同。

在这里,奶爸做了一份收益演示:

刘女士今年30岁,儿子刚满月不久,打算给孩子早早做好教育规划,安排好未来的教育金。

选了很久,最后决定投保海保乐满满,年缴保费10万元,交5年,累计保费50万。

刘女士的孩子自小成绩就比较好,16岁那年考上了市里的重点高中,刘女士通过减保功能启动了孩子的教育金:

孩子16~18岁,每年取3万元,作为孩子高中的教育金,共领取9万元;

孩子19~22岁,每年取6万元,作为孩子大学教育金,共领取24万元。

孩子大学毕业后,想继续研读深造,刘女士每年取出8万元,作为孩子的研读深造金,共领取24万元。

孩子毕业出来,打算和朋友们一起合伙创业,刘女士连续两年各取出10万元支持孩子创业。

30岁时,刘女士孩子成家立业了,她一次性支取剩余的30万元,作为孩子的婚嫁金。

我们可以看到:

刘女士孩子的读书、深造、创业和婚嫁等生活需求通通都能够满足。

如果刘女士手头比较宽松,也可以不取出来,继续在账户里复利增值,

比如在孩子30岁时,现价为130.9万,是本金的2.61倍。

2、有养老需求/计划的朋友

随着人口老龄化越来越严重,普通人的养老金根本无法提供有品质的养老生活。

养老,说实话,还是要靠自己规划。

在这里,奶爸同样做了一份收益演示:

包先生在30岁那年投保乐满满,年缴保费5万,交20年,累计保费100万,预计65岁退休领取养老金。

自65岁退休开始,包先生每年领取10万元作为退休金;

到80岁那年,包先生做了场小手术,当年领取了20万元,一半作为养老金,一半作为康复金;

一直领到90岁那一年,包先生累计领取了260万元,远超所交保费100万。

91岁时,包先生寿终正寝,余下150万作为传承金给到子孙后代。

我们可以看到:

乐满满不仅可以作为养老金领取,在突发疾病的时候,也可以作为晚年的医疗费用使用,

如果包先生晚年不需要从中领取退休金,一直存到他91岁身故后,现金价值达597.6万元,是本金的5.97倍!

可以当作一笔财富传给子孙后代,让下一代“躺赢”。

3、有储蓄计划/不懂理财的小白人群

不少朋友有储蓄计划,但因为缺乏执行力,一到月底就月光,

又或者想投资,但自身对投资理财一窍不通,放银行利息太低,放股票能力不允许。

作为一款增额终身寿,乐满满的保额会随着时间复利增长,增长速度稳定、安全,不受外界影响,可以说也是小白理财的躺赢神器。

这里,奶爸以普通工薪族的情况做规划演示:

26岁的小白出来工作3年了,因平时消费大手大脚,没有存到一分钱,

左思右想,她决定投保乐满满,年交保费2万元,交10年,累计保费20万。

年交2万,月存1600多,并不影响小白的日常开销,

同时她也不需要花时间打理,只需要到期交钱就行,非常省心。

她可以把这个账户当作自己的小金库,不需要支取的时候就一直存着:

35岁的时候,账户现价18.1万,已经超过已交保费;

55岁的时候,账户现价46.4万,翻了2.32倍;

65岁的时候,账户现价65.5万,翻了3.27倍;

75岁的时候,账户现价92.5万,翻了4.62倍;

等她百岁身故后,账户现价226.2万,翻了11.3倍!

如果中间需要用钱,也可以通过减保支取。

03

写在最后

总的来说,乐满满的增额终身寿险增额比例高、收益稳健递增,是值得考虑的理财产品。

它能够满足人生各个阶段的资金需求,比如教育金、养老金和传承金等。

尤其是缴费方式为10年和20年时,收益表现可圈可点,非常适合做长期的现金流规划。

如今,乐满满却要带着荣耀离去,也许,增额终身寿险市场会有它的传说。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。