259

227

社保福利:北京普惠健康保上线,保障有哪些?和商业保险区别在哪?

2021-08-09 20:23:48

2点赞

6收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

前几天,北京普惠健康保上线了,很多朋友来问:

北京普惠健康保怎么样?值不值得买?

今天,我就来给大家分析下北京普惠健康保的优缺点,并给出具体的购买建议。

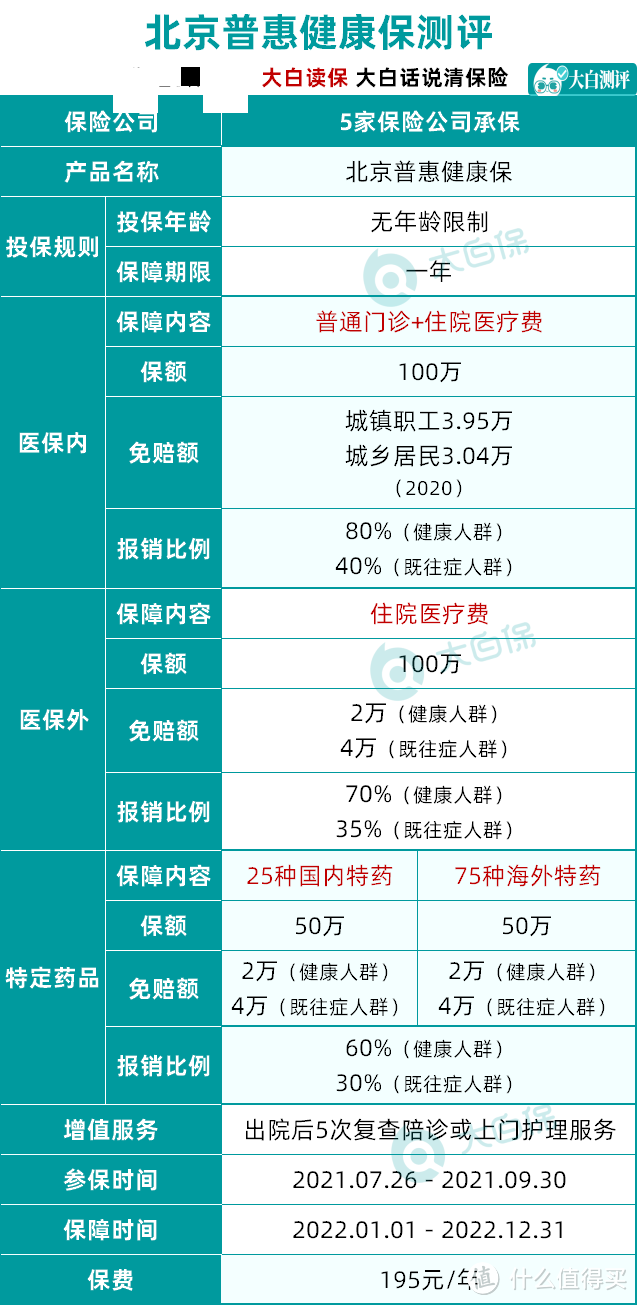

01 北京普惠健康保亮点

地方政府出的这类惠民工程,还是很不错的,价格便宜,健康要求也宽松,

所以很多人都热衷购买。

北京这次新出的这个普惠健康保,我看了下,主要有这4大亮点:

1.价格低、保障高

195元一年,就能撬动300万保额,

医保目录内和医保目录外都可以报销,还有百种海内外特药保障。

2.投保门槛低

不限年龄、不限男女、不限户籍、不限职业,只要有北京医保就能买;

也不限健康情况,像已经患有严重既往症,比如癌症、心脑血管等疾病的,也能投。

这对于大病家庭来说,算是个不小的福音。

3.特种药品种类充足

很多惠民保,只能保障十几种特药,

而北京普惠健康保,能够保25种国内特药和75种海外特药,

我替大家看了下,

这里面大多都是价格非常高昂的抗癌药,

最高可报销60%,各有50万的报销额度,很实在了。

举个例子,

小明,一北漂,不幸患上白血病住院治疗,共花费了100万元,其中医保内费用经医保报销后,自己还花了25万,医保外自费30万。

同时,他还在买了特效药,药品费花去了35万。

原本小明需要自付的费用为:25万+30万+35万=90万

有了北京普惠健康保,可以报销:

医保内医疗费:(25万-3.95万免赔额)*80%=16.84万

医保外医疗费:(30万-2万免赔额)*70%=19.6万

特药费:(35万-2万免赔额)*60%=19.8万

总计报销:56.24万

能减轻不少就医负担。

4.政府背书

有北京市政府的背书,

五家保险公司联合承保:中国人民保险、中国人寿、泰康保险、中国太平洋保险、中国平安,都是大家心中的大品牌。

02 北京普惠健康保不足

当然,

北京普惠健康保,也还是有很多地方值得大家注意的:

1.免赔额太高

就拿医保目录内的保障来说,

按照2020年的标准,参加的是城镇职工医疗,免赔额是3.95万;而参加城乡居民医疗的,免赔额也高达3.04万。

只有当我们自己掏的钱,超出了免赔额的部分,北京普惠健康保才会报销,

健康人群报80%,既往症人群报40%,最多报100万。

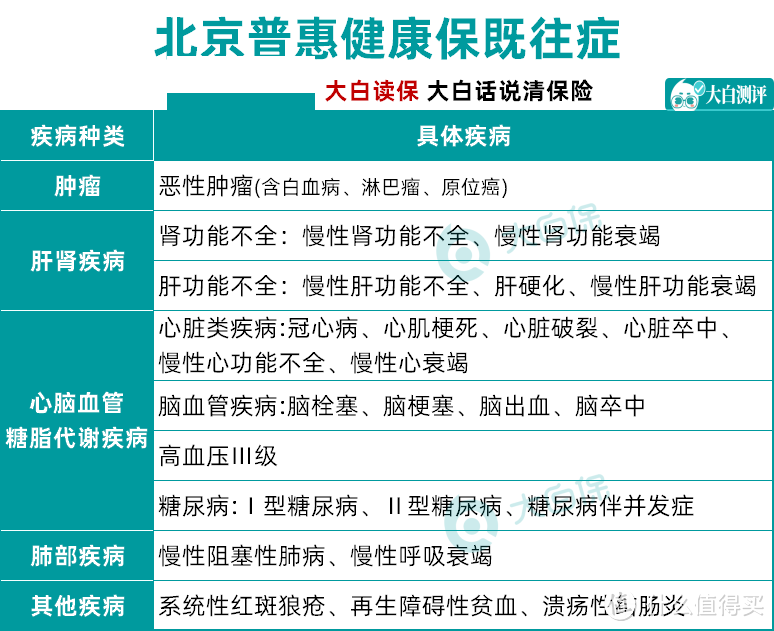

北京普惠健康保列出了以下几大既往症:

没有这些既往症的,都可以按健康人群来报销。

可能有些朋友,对这个免赔额的高低没啥概念,

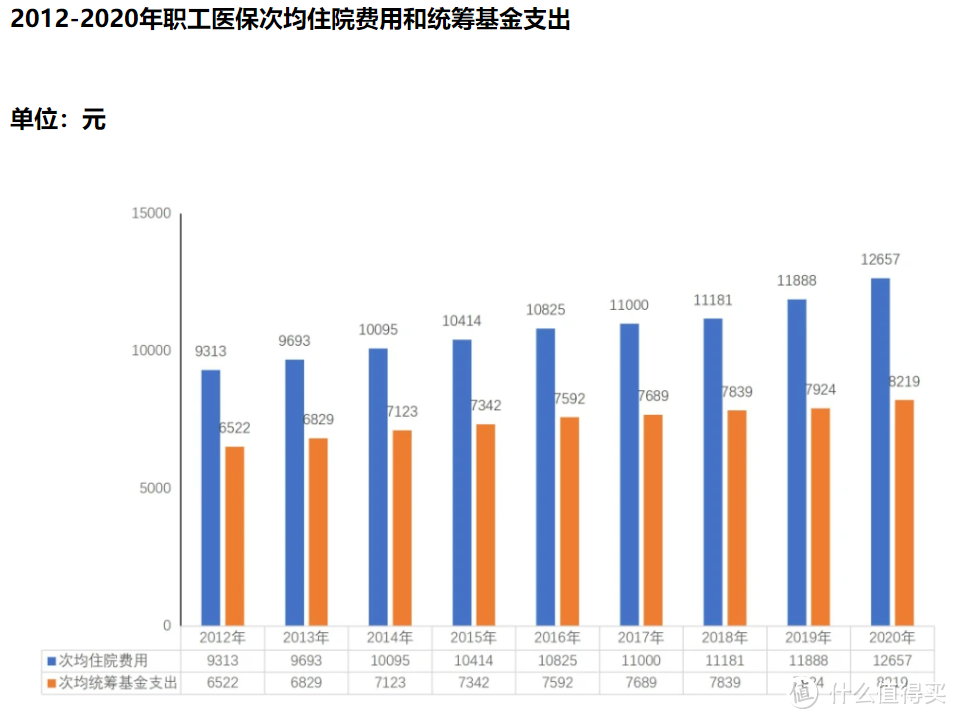

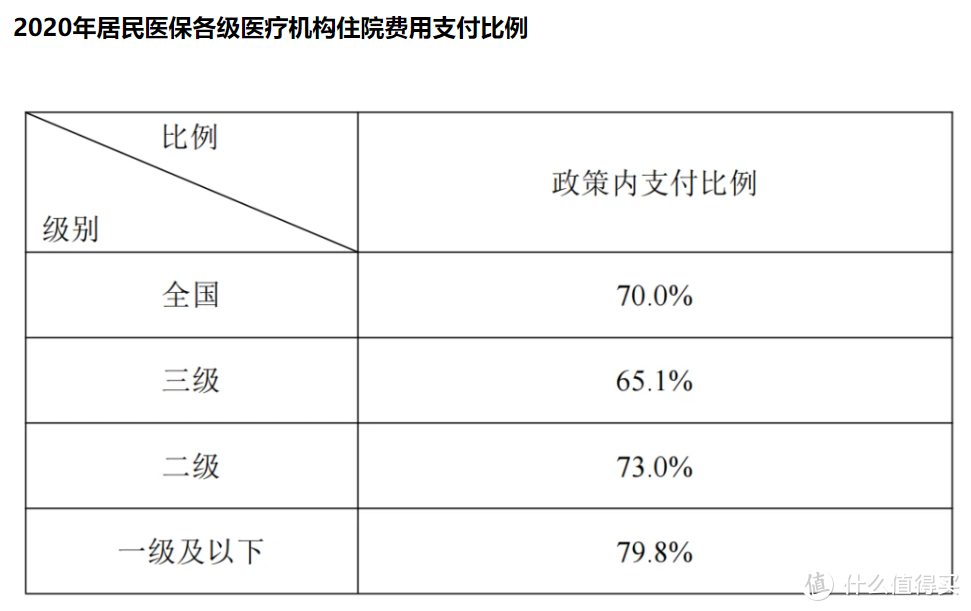

那我们一起来看下,医保局发布的《2020年全国基本医疗保障事业发展统计公报》,

数据显示:

2020年,全国职工医保次均住院费用为12657元,统筹基金支出8219元。

也就是说,上班族住一次院,

平均花费是12657元,因为有医保,

平均可以报销8219元,最后需要自己掏腰包的平均也就4000来块钱。

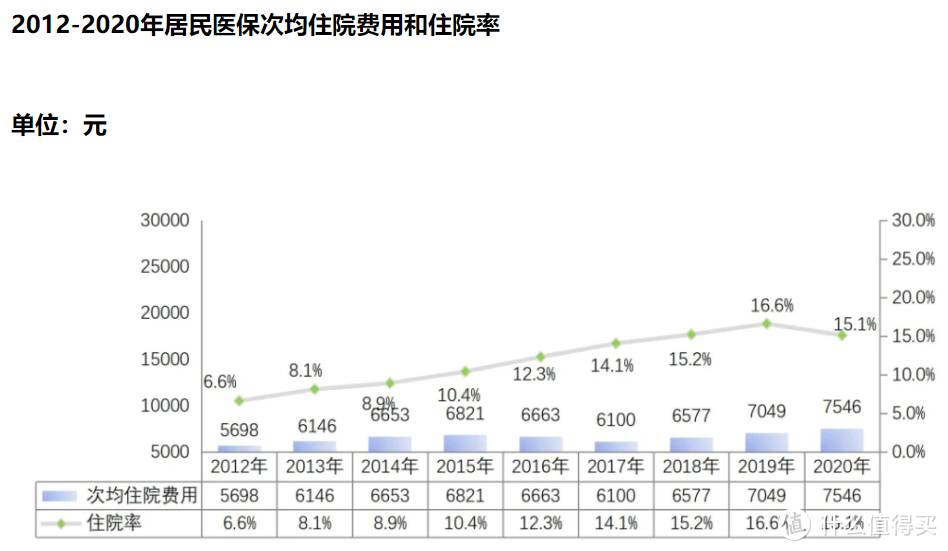

而没上班的人(比如老人、小孩、自由职业者),住一次院,平均花费是7546元。

按医保全国平均70%的报销比例,自己出的钱大概是2264元。

这也就意味着,除非大病或严重意外,

只是普通的疾病或小意外住院,大概率用不到北京普惠健康保。

因为完全达不到免赔额的标准。

2.高度依赖医保卡

如果没用医保卡报销的话,北京普惠健康保,是一分钱也不报的。

所以,想买北京普惠健康保的朋友一定要注意:

①北京医保不能断;②就医一定要带医保卡

3.只保1年,不保证续保

北京普惠健康保到期了,第二年要重新买。

而能不能买上,要看到时的政策。

惠民工程,停售概率比较小,但依然有这种可能,大家要有心理准备。

03 北京普惠保适合谁买?

整体看下来,北京普惠健康保价格便宜,带病人群也能保,

虽然免赔额高、报销比例偏低,但,还要啥自行车呢,是吧?

我是建议啊,

这3类人群,没啥好考虑的,直接购买:

1)年龄超过65岁:

65岁以上的人群,可以选择的保险不多,

而且价格偏高,如果身体不好,就更难买了。

买个北京普惠健康保,万一得了大病,也算有个保障;

2)身体异常较多:

北京普惠健康保既往症也能保,如果身体健康问题比较严重,

比如已经罹患了癌症等重大疾病,

买它,就等于领钱;

如果健康问题不大,比如体检出来有乳腺结节、甲状腺结节,买商业保险,

被除外承保了,将来得乳腺癌、甲状腺癌,商业保险不赔,

那也可以买它,作为医保外的补充;

3)高危职业:

北京普惠健康保不限职业,高危职业也能买。

如果你没有从事高危职业,身体状况也还不算太差,

我更建议你买百万医疗险,保障更加全面;或者买个防癌医疗险,转移最高发的癌症风险。

以市面上比较主流的百万医疗险尊享e生2021为例,

不管是医保内,还是医保外的合理住院治疗费用,重疾0免赔、一般医疗的1万免赔,剩下的都能100%报销;

特药报销范围也更广,能100%报销国内上市的83种特药,以及15种未上市进口靶向药(可选)。

还以上文中小明的例子来说明,

北京普惠健康保后,小明还要自己掏33.76万;而小明如果买了尊享e生2021,那他1分钱也不用自己花(重疾0免赔),全都能报销。

除了保障更优外,百万医疗险在就医体验上,也更胜一筹,

像重疾绿通、质子重离子等增值服务,基本可以说是百万医疗险的标配。

此外,市面上也还有很多保障责任不错、同时又能锁定长期保障的百万医疗产品,比如:

平安e生保,保20年泰康泰享年年,保20年人保好医保,保20年人保铁甲小保,保到孩子17岁

不用担心,今年买了,明年没得买这种情况,稳稳的,很安心。

防癌医疗呢,我推荐平安的终身防癌医疗险,直接保终身,也能有效避免惠民保停售,保障没了的问题。

想知道

你的职业属不属于高危职业?

什么是重疾绿通、质子重离子?

有健康问题,能不能买百万医疗?防癌医疗?

来问大白~

04 北京普惠保怎么买?

两种方式:

北京普惠健康保微信公众号投保

支付宝首页搜索“北京普惠健康保”投保

9月30日前都可以买。

提醒,保障从2022年1月1日才开始生效。

今天就先唠到这吧,非北京的朋友,想知道自己所在城市,有没有这类惠民产品?

可以留言告诉我你的城市~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】