346

365

国寿乐盈金生终身寿险怎么样?有什么优缺点和注意事项?要不要买呢?

2023-04-20 21:01:22

0点赞

0收藏

0评论

眼下经济形势复杂多变,尚且使得越来越多人更青睐于选择增额终身寿险来理财。

事实是这个险种不仅存在收益性,如今还兼具稳定性强、安全性高等特点。

况且为了抢占市场,各家保险公司眼下上线了一款又一款增额终身寿险产品。

这不,学姐听说中国人寿新推出了一款乐盈金生终身寿险。

今日正好有空,学姐接下来就对这款产品做个详细的估测,带大家认识一下。

一、中国人寿乐盈金生终身寿险怎么样?好不好?

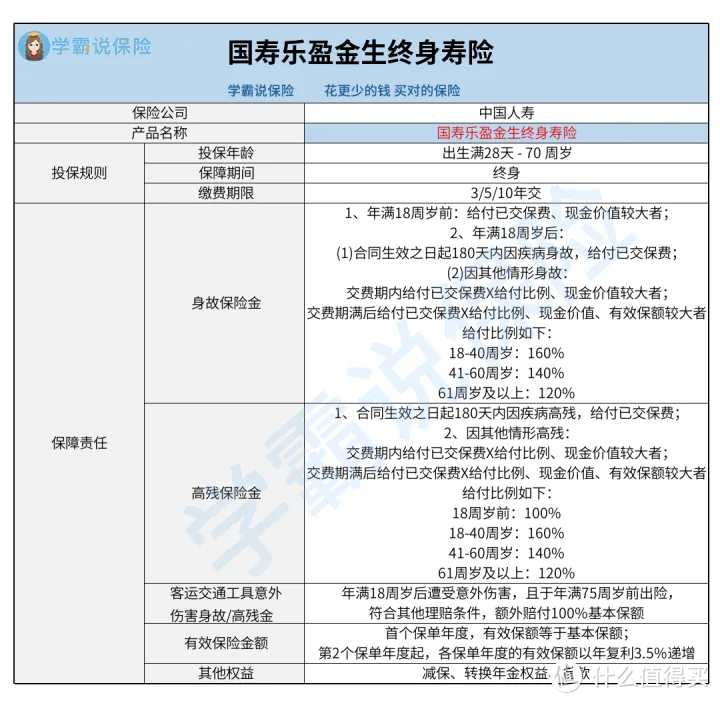

为了让大家进一步了解国寿乐盈金生终身寿险,学姐先奉上保障精华图:

通过保障精华图不难知道,国寿乐盈金生终身寿险具备投保年龄、保障期间、缴费期限三方面的投保条件,一览无余。

在保障内容方面,国寿乐盈金生终身寿险不只拥有身故、高残保险金,再一个就是拥有客运交通工具意外伤害身故/高残金;此外,还有三项其他权益。

粗略地介绍完基本信息后,学姐这就对国寿乐盈金生终身寿险进行剖析。

1、身价终身增长

国寿乐盈金生终身寿险的身故保险金的赔付方式和有效保险金额有着密切的联系。

而今在第一个保单年度,有效保额即基本保额。

从第二个保单年度起,各保单年度有效保额依照3.5%的速度渐渐地增长。

实质上就是各保单年度的有效保额等于上一保单年度有效保额X(1+3.5%)。

如果入手这款产品时买了10万保额,如此一来第二年的有效保额为10.35万,第三年的有效保额达到10.71225万之多,根据这个道理推算下去。

3.5%这个保额递增比例会明确写在合同上,也就是说,被保人活得越久,身价保障越充足这一点是可以确定的。

不止能抵御通货膨胀带来的贬值影响,并且又有利于满足财富传承的需求。

2、现金价值上升

通过上文得知,国寿乐盈金生终身寿险的保额会进一步增加,当前随着被保人年龄的延长,假如出险,受益人有机会拿到越多的保险金。

其实,唯有活着的时候也能拿到钱,但是这就得聊一聊现金价值了。

国寿乐盈金生终身寿险的现金价值约等于存在保单里的钱,会大幅上升,我们可以借助退保提取,减保权益,或者借助保单借款权益提出贷出一部分的申请。

举个例子,人到中年的王先生配备了国寿乐盈金生终身寿险,提出自己的孩子小王为身故保险金受益人。

王先生活着的时候,可以按照自己的需求灵活地使用保单现金价值。

好比说做生意时有一段时间资金周转不灵,王先生眼下通过保单借款权益贷出了当年现金价值的80%。

可是在借款期间,现金价值也会不断增长。

若是按时偿还本息,如此来看就不会影响到合同效力。

又比如,在60岁退休那年,王先生要是向中国人寿申请减保,甚至取出了部分现金价值作为养老金。

减保后,所剩的现金价值会继续增长。

日后如果出现急需用钱的情况,只要没有超出规定的金额,其实是可以再次减保。

若王先生在85岁时离世,中国人寿直接让小王取得一笔身故保险金,实现定向传承。

二、中国人寿乐盈金生终身寿险推荐购买吗?

整体而言,国寿乐盈金生终身寿险的保额递增水平相当不错,身价保障杰出;简单来说减保、借款权益可以取出现金价值,理财灵活性较强。

市面上出色的产品可不少,大家多对比几款产品再投保也不迟。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<