263

101

保险知识 篇三百七十三:哈哈哈,我的房贷降了好多!

2023-10-09 10:11:08

0点赞

5收藏

1评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

让我看看,今天早上有多少因为周六闹钟没响上班迟到的小可爱~

咳咳,别问我为啥知道的!

八天的假期一眨眼就过去了,但连上七天班就会让你知道,什么叫做7>8……

哈哈哈,不说这些“丧气”的话,来说点开心的事情。

大家的“房贷”都降了没有?

不少朋友估计都光顾着过节了,没有注意到房贷利率已经瞧瞧咪咪的下调了~

PS:还不知道咋回事的,去看一下之前写的房贷组合拳☞《楼市组合拳,无论刚需、改善还是老房奴,统统有福利》。

1.

之前就跟大家说过,我是最正宗的那一批陈年“韭菜”。

房价最高点上车不说,贷款利率也是高到离谱……

当初贷款的时候,是开发商指定的一个小银行,上调利率高高的。

5.87%!

这几年我动过无数次,过桥经营贷的心思;

但身为祖上18代都遵纪守法的老实人,还是没敢冒这个险……

毕竟过桥一时爽,抽贷泪两行啊!

这次国家终于心疼了我这种老实人,一降就降了个爽~

直接从5.87%下调到了4.3%!

每个月少还了将近1000块!

芜湖,起飞~

2.

估计很多朋友都纳闷:

最新的五年期LPR不是4.2%么,为什么我的房贷只降到的4.3%?

这是因为,虽然LPR是每月20日更新的,但是咱们的房贷并不是每月更新,而是每年更新一次。

调整的时间就叫做“重定价日”。

大部分贷款的重定价日为每年的1月1日,少部分为贷款发放日的对月对日。

因为今年1月1日的最新LPR是4.3%,直到今年6月份,才降到了最近的4.2%。

所以如果你的房贷重定价日为1月1日,或者在6月20日之前;

那么此次调整的房贷利率,只会降为4.3%。

这就是大家都降为LPR,但有人4.3%,有人4.2%的原因。

当然4.3%的朋友也不用担心,等到下一个重定价日,一样会更新的~

当然,还有一些比4.2%还低的情况,最低4.0%也有可能!

PS:要是没有央行4.0%下限,更低也不是不可以……

主要看所在城市首套房利率下限👇:

(制图By吐逗保)

如果你的房贷利率,已经是所在城市最低下限,那这次存贷利率下调,就和你没什么关系咯。

3.

这次的利率下调,大部分人都是银行自动调整的,不用我们操心。

但是有两类情况,需要我们自己手动操作一下。

一类是之前选择固定利率,没有选择浮动利率的朋友。

这种情况,大多数银行都不需要去线下操作;

只需要打开手机银行,把固定利率申请调整为浮动利率,就可以自动进行下调了。

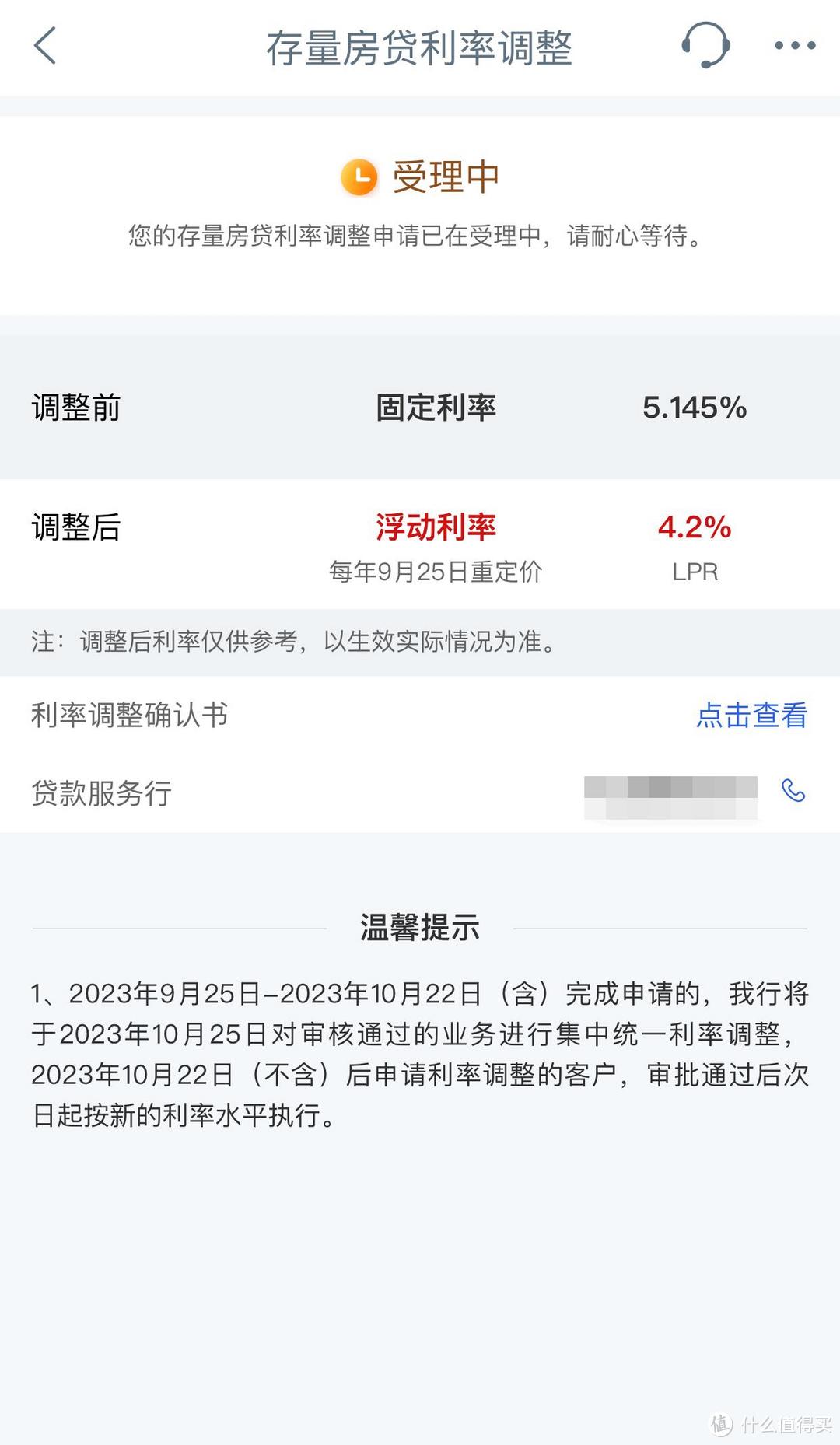

比如逗逗酱工行的贷款,就可以在线上申请后,下个月自动进行调整了👇:

千万别去线下,老鼻子人了……

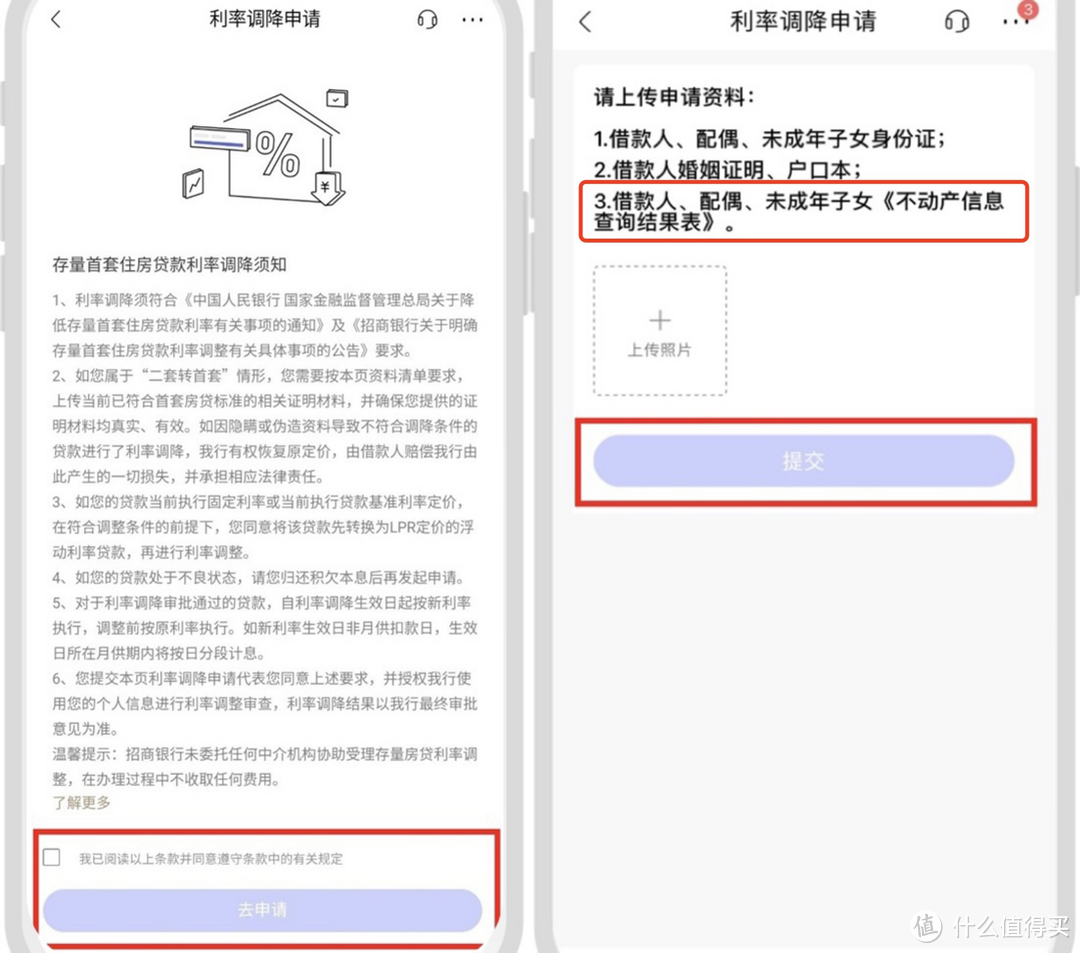

另一类呢就比较复杂,就是按照旧规属于二套房贷款的,但是按照认房不认贷新规属于首套房的情况。

这种情况需要先去自己所在城市的不动产登记中心,拿到《不动产信息查询结果表》证明自己真的是首套房。

之后,再去放贷行办理即可。

某些银行也开放了线上入口,比如招行👇:

别犹豫,早申请,早通过,早省钱!

逗逗酱就是因为晚申请了几天,结果就得多交一个月的高房贷……

还要忍痛少吃了好几顿麻辣烫,哈哈哈。

虽说要连上7天,但是有个捡钱的开门红,还是八错的嘛~

如果你对保险有任何疑问,都可以直接来找我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

神评在哪里

校验提示文案

神评在哪里

校验提示文案