311

126

2021年第1起重疾险理赔

2021-01-27 01:00:29

0点赞

6收藏

0评论

投保不看理赔=买房不看楼盘。

理赔协助太过专业,以至于保险公司的理赔专员,不禁会问投保人客户“你们是不是背后有人指点?”

理赔,可以看作是保险公司与投保人的两方博弈。

投保人能不能获赔,需要经过保险公司理赔勘察尽调,在保险法规定的30天内,需要出具是否理赔的最终结论。

今天的理赔案例,情况比较典型。

1

案件经过:

2018年7月19日,投保人丈夫与妻子双双购买了复星联合健康这家保险公司的重疾险康乐E生。

丈夫给妻子投保了50万,妻子保费9618元,妻子给丈夫投保50万,丈夫保费11317元。

因为双方均身体健康,互为对方投保人,并付费额外选择购买投保人保费豁免保障责任。

2020年8月31日,丈夫联系到我们,说妻子在单位组织的体检中,查出来肺部磨玻璃结节8mm左右,估计要手术。

11月7日,反馈说拍了CT,医生看了报告,说90%的可能性是恶性肿瘤,约下周进行手术。

11月10日,进行手术,拿到术中病理报告,显示为微浸润性腺癌。

11月13日,出院,拿到出院小结。

12月17日,丈夫向保险公司报案,保险公司收到理赔材料后进行正式立案。

12月26日,因为投保人家庭在上海,保险公司在当地有分支机构,保险公司要求面访。

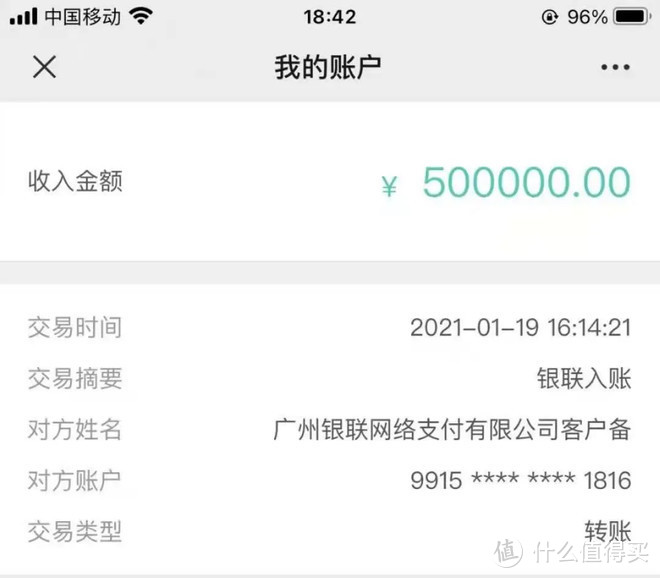

1月15日,保险公司做出理赔结论,可以赔付。

1月19日,50万元的重疾险理赔款项到账.

丈夫名下的重疾险,后续17期保费豁免22万无需再交,保单继续有效,也就是说,如果丈夫以后得了心梗脑梗、癌症等大病,也是可以继续获赔50万。

2

理赔调查及资料准备

1.保司面访。

丈夫在提交理赔报案资料之前,我们就有提醒:保险公司那边收到之后会和你联系,因为刚投保2年就出险,且理赔金50万金额较大,且有投保人保费豁免连带责任,且投保人与保险公司均在同一城市,保险公司很可能会要求面访。

但是也不用过于紧张,正常如实回答就行。

保司面访问的问题,也基本都是:怎么发现的,在哪里体检的,什么时间去医院,什么时间手术,等等常规的问题,看似常规的问题,理赔人员主要还是看投保人的真实反应。

2.资料准备。

报案前,投保人因为报案心切,希望提交术中病理报告,出于专业经验考虑,我们建议提交术后病理报告。

所谓术中病理报告,是指手术中间医院会有一个冰冻病理,目的是为了快速诊断,送给病理科的会诊。

如果意见是恶性肿瘤,外科大夫会进一步扩大手术,扫扫周围的淋巴结。

从病理描述看,结果显示肿瘤发现的早,应该也不影响生活,有“浸润性”几个字就代表达到恶性肿瘤标准了。

只不过在保险理赔报案时,需要术后病理和出院小结中明确诊断。

如果提交的材料有问题,保险公司要求补充材料,往来折腾也相对麻烦。

3.理赔资料确认。

经与保险公司沟通确认,最终理赔报案材料需要提交以下:

1.申请书2份,分别为出险重疾/投保人豁免;

2.保险合同原件(未申请纸质合同可不提供);

3.出险人银行卡正反面复印件;

4.出险人身份证正反面复印件;

5.门急诊病历原件;

6.完整的病理、检查、化验报告原件;

7.完整记录的出院小结原件。

在我们的提醒下,投保人将近3年的体检材料复印,连同理赔材料也一并快递给了保险公司,这样也节约了保司调查时间,时效上更快些。

最终,1月19日,丈夫如期收到了保险公司的理赔结案书,银行卡也收到了短信提醒:50万元已到账。

3

经验总结

在2018年7月投保的时候,夫妻二人的体检指标全部健康,且在2019年和2020年两人均有体检,2019年妻子的体检报告显示,肺部有微小结节,因为不严重,所以也没当回事。

2020年因为结节扩大,去医院复查最终被确诊为肺癌。

肿瘤发现的早,一般不会影响以后的生活,其实,这也是定期体检的好处,真有什么问题,早早的发现了,也可以得到更好的治疗。

买保险之前不建议体检,毕竟查出什么毛病影响投保结果;但是买完保险,建议每年体检,可以更早发现问题。

最后这段话,来自投保人丈夫的感谢:

“在理赔的阶段也感谢八哥及团队小助理的帮助,按照要求提供了各项资料,足足有40几页,要是自己没头没脑的弄的话,估计够呛。我老婆肺癌是IA1期,相当于比原位癌稍微严重一点点,没有淋巴转移,没有远端转移,胸腔镜微创手术治愈率100%。术后3天出院,后续不用放化疗,已经是个健康人了。11月9号做的手术,12月12日上班的。当初我是听了精算师八哥的建议,两人相互买对方的,带了投保人豁免,所以这次我老婆出险以后,我的那份还在保,以后都不用交钱了。现在唯一比较遗憾的是买少了,因为按照现在的政策来看,以后我老婆都不能买健康险了。现在肺部结节很多的,我建议大家都买八哥的重疾险,等保障到位了,去做下高清的CT体检。”

今天的理赔案例就分享到这里了,还有想跟我聊的,我总是都在。