312

127

6个年轻人养1位老人!养老危机来临,你准备指望谁?

2020-11-05 18:09:25

1点赞

21收藏

8评论

大家好,我是保哥,一个能带你买对保险少花钱的男人。

最近,还挺关注养老话题的。

一是父母年纪大了。

将来怎么照顾好他们是一个问题。

二是老龄化的浪潮滚滚而来。

我要是不提前做好养老规划,可能最后连自己都养不起了……

前两天,民政部发布了一个预测:

未来5年内,中国老年人口将突破3亿,从轻度老龄化迈入中度老龄化。

很多人不知道老龄化到底意味着什么。

咱们可以看两个数据:

我国现在是6名年轻人养1名老人。

而20年前,是13个年轻人养一个老人。

短短20年,年轻人的负担增加了一倍还多。

而且随着老龄化的加剧,未来交养老金的人会越来越少,领养老金的人越来越多。

说得再直白一点,等20年后我们这一代退休,可能就是1个年轻人养1个老人。

到时候最直接的影响就是,我们领到的养老金可能都不够生活。

而且这一点,在我们的邻国日本已经真实发生了。

大家都知道,日本是全球老龄化最严重的国家之一。

日本NHK节目组曾针对养老问题做过一系列专门采访,并把采访内容整理成一本书——《老后破产》。

书中记录的日本社会老年人生活,光是想想都觉得可怕:

因为养老金不够用,他们买不起食物、付不起电费、交不起房租、看不起病,最后只能贫病交加地死去……

而且,随着老龄化的加剧,日本的养老金支付额度依然在降低,未来会比现在更少。

很多老人一想到这些,都为自己的生活感到不安。

因此,在日本,大部分老年人因为生活所迫,不得不继续工作、挣钱。

从日本反观我们自己,你会发现,我们其实正在一步步走着曾经日本走过的老路。

所以,面对可以预见的养老难题,我们必须得提前做好养老规划。

目前,我们能依靠的养老方式,主要有两种:

一种是国家养老保险。

另一种就是靠自己。

但前面我们也说了,随着老龄化加剧,僧多粥少,未来养老金能领到的钱可能并不是很多。

所以我们自己也要为养老做好准备。

趁自己年轻、有能力的时候,存下一笔养老钱。

不过,存钱也是有方法的。

现阶段利率下行,股市又跌宕起伏。

如果我们想存一笔能保值增值的养老钱,最好选择一个安全、稳定的理财方式。

那么,什么理财方式能满足这样的要求呢?

我给自己安排的是增额终身寿险。

终身寿险大家都知道,只要在责任范围内,无论什么时候身故或全残,保险公司都会赔一笔钱。

不过这笔钱只能留给孩子,自己拿不到。

并且拿到手的钱,也就是保额,买100万就赔100万,不会多也不会少。

而增额终身寿可以理解为一种“升级版”的终身寿险。

它的保额和现金价值会随着时间复利递增。

增长比例一般是3%-3.6%,写进合同,终身锁定。

活得越久,赔得就越多。

那么,怎么通过增额终身寿险来规划养老呢?

减保。

就是部分退保,拿回一部分现金价值供自己使用。

并且,什么时候减保,减保多少也没有限制,非常灵活。

剩下的钱,还可以继续留在账户里复利递增。

所以,如果你有一笔闲钱,既想让它保值增值,又希望能灵活取用,增额终身寿是非常值得考虑的。

目前市面上的增额终身寿险产品还是很多的。

大家在挑选的时候,可以重点关注以下2点:

1、现金价值

2、保障责任

现金价值是我们退保后能拿回来的钱,也是衡量我们这份保单值多少钱的标准。

一般保单的现金价值越高、增长得越快,流动性和灵活性就会越强,对我们来说也越有利。

另外,增额终身寿毕竟是一款寿险。

所以我们还要看它在身故/全残后能赔多少钱。

大多数增额终身寿险,18岁后出险身故,如果在缴费期内,只能赔现金价值和已交保费*年龄系数的较大者。

也有一些产品,18岁后出险,不区分是否在缴费期内,直接赔付当年的有效保额。

相比较而言,后一种产品,获得的赔偿金要更高。

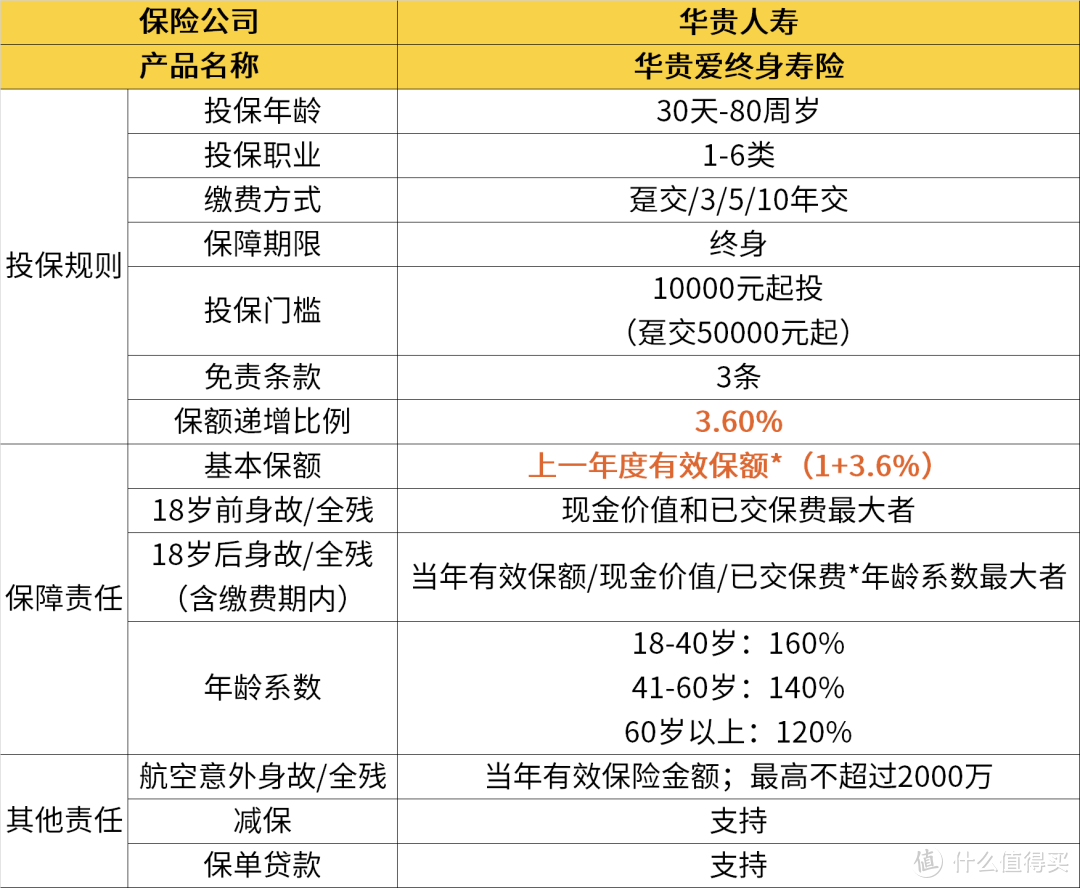

接下来,咱们就以目前市面上卖得比较火爆的「华贵爱」为例,来详细了解一下增额终身寿险:

这款产品的投保年龄比较广泛,0-80岁都可以投保。

最低从10000元/年开始投保,最长缴费年限是10年。

它的保额按每年3.6%复利递增,比市场大多数同类产品高0.1个百分点。

另外,它的现金价值增长也很快。

咱们以30岁的小王,每年交10万,交10年为例,来看下它的现金价值的变化:

可以看到,这款产品在缴费第7年,现金价值就已经大于所交保费了。

到小王60岁的时候,如果他每年减保10万元作为自己的养老金,一直到80岁。

一共可以拿到210万。

此时,保单的现金价值还有181万多。

之后,只要不超过现金价值,小王还可以一直减保取现。

所以,养老是绰绰有余的。

要是小王不做任何操作,保单的现金价值会更高。

可以看到,等小王90岁的时候,保单的现金价值已经高达683万。

如果小王这个时候不幸去世,那这笔钱就可以留给孩子了。

另外,这款产品18岁后身故,不区分是否在缴费期内,直接赔付当年的有效保额。

前期保障要更高。

并且,它还自带航空意外保障。

因为航空意外身故或全残的话,可以额外再得到一笔钱。

比如小王60岁时身故赔243万,如果是坐飞机身故,那小王还可以获赔当年的有效保额228万。

加起来,一共能赔471万。

总之,不管你是想给自己存一笔养老钱,还是想为孩子留一笔钱,这款产品都非常值得考虑。

不过,目前华贵爱这款产品的剩余期缴额度仅剩1500万。

卖完之后,就只能选择趸交了。

相比3/5/10年交,趸交的缴费压力会比较大。

所以,如果你有配置需求,并且想选择期缴的话,可以尽快考虑了。

LILIN0

校验提示文案

刘不仁

校验提示文案

zhouzhou1981

校验提示文案

geyx

校验提示文案

黑眼圈-强

校验提示文案

零度的浮沉

校验提示文案

LILIN0

校验提示文案

零度的浮沉

校验提示文案

geyx

校验提示文案

刘不仁

校验提示文案

zhouzhou1981

校验提示文案

黑眼圈-强

校验提示文案