307

189

定期寿险怎么买合适?只需三步!

2020-03-13 19:47:43

1点赞

1收藏

0评论

定期寿险,应该是最好挑选的一个险种了。

首先,它的购买人群很单一:

主要是家庭经济支柱,属于离世后会对家庭经济造成巨大影响的人。

第二,它的保障责任很简单:

只保死亡和全残这种最极端的风险,玩不出什么花来。

第三,它的产品形态很固定:

定期本身已经给它做出了限制,你所需要考虑的仅仅是保障10年,20年,30年还是退休后。

第四,它基本上不用考虑服务的问题:

不同于健康险理赔时对健康情况及治疗手段的判定,定期寿险的赔付依据是死亡和全残,换句话说,赔不赔基本上是一眼就能看出来的事。

第五,它属于寿险,无需担心保险公司经营不善的情况:

根据《保险法》第92条规定,即使保险公司破产,人寿保险合同的相关责任也不受影响。

所以简单的产品简单地挑,在挑选定期寿险时,我们只需按如下“三步走”即可:

1、能不能买?

这个要看两点,一看健康告知,这会涉及到一系列关于健康和保险的问题,例如:

得了XX病,不允许购买;

怀孕了不允许购买;

被其他保险拒保过不允许购买;

累计保额超过XX万不允许购买。

二看职业限制:例如:警察、消防员、建筑工人等高危职业无法购买,或者保额受到限制。

2、能不能赔?

能不能赔,主要看免责条款,也就是保险合同中约定的“保险公司可以不赔我们的内容”。

如果说保险责任是一块大蛋糕,免责就是把这块蛋糕切去了一部分,切走的越多,我们手里剩下的蛋糕越少,切走的越少,我们手里剩下的蛋糕越多。

那很显然,免责越少的保险产品对我们越有利。

3、性价比

定期寿险的责任和形态基本是一致的,在前面两点锚定之后,其实我们关心的就只剩下价格了。

当然,比价格的时候记得统一保障时间和交费时间。

就保障时间而言有保10年的、保20年、保30年的,保到60岁的、保到70岁的等;

就交费时间而言,可以一次性交清,可以5年交、10年交、20年交、30年交等。

只有在这种统一的情况下价格的对比才有意义。

举个反例,比如京东金融上就有一款定寿,一眼望过去便宜到让人吐血,但实际上是一年期的产品,第二年买的时候价格就随着年龄增加了,到最后总保费要远超过正常购买的价格。

总之,在对比定寿产品时,一定要设置成同样的保额、同样的保障时间和同样的交费时间,再去比价格。

经过以上三步,我们基本就能比较出一款定寿产品的优劣了,即使普通人按这三步走,也能挑出很不错的定寿产品来。

4、写在最后

定期寿险可以说是最简单的保险产品,其极致的保障功能受到很多80后、90后的追捧。

人死债不灭,房贷车贷依然存在,能还贷的时候,房子是自己的,不能还贷的时候,房子是银行的。

逝者已去,生者还需要生活,往近处看,妻子孩子需要吃饭,往远处看孩子需要上学、需要结婚……

所以,买定寿,是给自己一份保障,给家人一个承诺:

人没了,爱还在,留钱留爱不留债。

如果你有任何疑问,可以随时留言咨询我们哦~

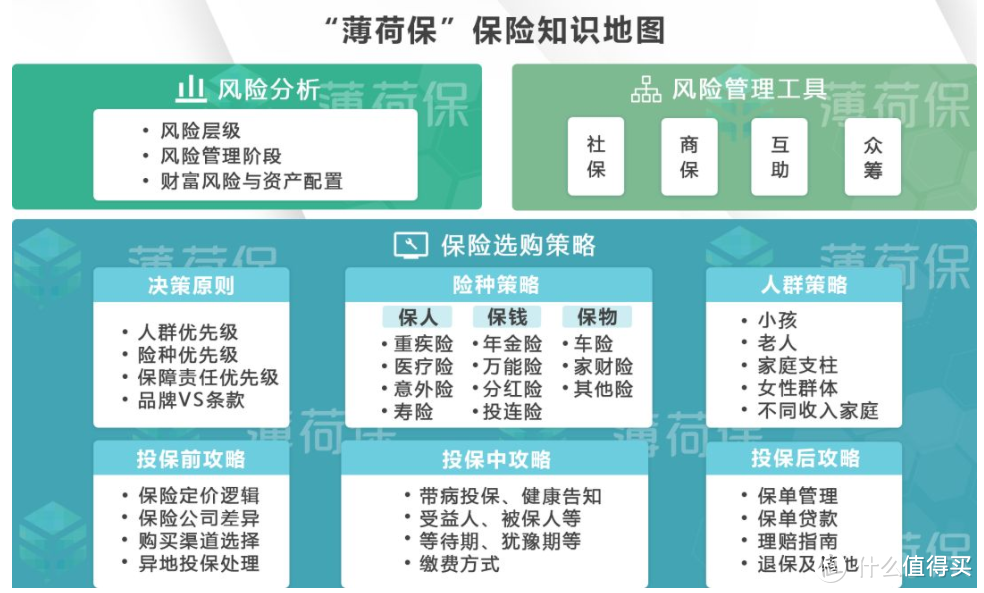

为什么需要保险?

保险应该怎么买?

薄荷保情报局用一张“保险知识地图”解决你的所有疑问,快来看看最专业、全面、系统化的保险科普世界吧~