263

101

2020年3月份热销高性价比意外险购买指南

2020-03-13 19:49:15

18点赞

131收藏

28评论

我们总以为意外离自己很远,但意外来临时,连个招呼都不会打。

我们无法预计意外什么时候来,也无法预测受到的伤害有多重,一份一两百块的意外险也许就能让我们更有安全感。

意外险产品种类繁多,不同品牌、不同责任,不同价格,每个保险都说自己好,我们眼花缭乱。

为了帮助大家解决这些难题,山海团队每月测评全网产品,通过严谨分析,筛选出当月性价比最高、最具特色的好产品,供大家参考。

意外险就是因为意外伤害导致的身故、伤残或医院就诊,给付保险金的人身保险。

意外是啥?

大到交通事故、台风地震、溺水触电;小到跌打损伤,猫抓狗咬、割伤烫伤,都是意外。

尤其是孩子,缺乏风险意识,但又活泼好动,摔伤、擦伤、烫伤、被动物挠伤都是很常见的。

遇到这些情况,意外险派上用场的概率就很高,而且,意外险价格特便宜,保额又高。往往不到200块就能买到50万的保额,堪称保险界清流。

总的来说,意外险实用性强,价格便宜,投保门槛低,是居家必备之良品。

一、看意外医疗责任

大多数意外,不会造成身故或伤残,就是简单的磕磕碰碰,因此意外医疗责任最常用到。这也是山海最看重的意外险责任:

报销范围尽量广:有的仅报销社保范围内医药费,然而很多好的药品都是社保外的,所以不限社保更好。

免赔额尽量低:医药费800元,如果免赔额是300元,保险公司只会赔500(800-300)元;如果免赔额是0元,就会全赔。所以免赔额越低越好。

报销比例越高越好:能 100% 报销,自然比 90% 更好。

对于意外医疗的额度,如果你有了医保和商业医疗险的话,一般 1 -5 万左右就完全够用了。

二、看身故/伤残责任

意外险杠杆高,两三百就能买到近百万保额,无论身故还是伤残,都能赔。

对于成年人,特别是家庭支柱,保额尽量做高,一般 50 - 100 万比较常见,预算充足,还可以更高。

但儿童意外身故,国家有一定的限制:0-9 岁:身故赔付不超过 20 万;10-17 岁:身故赔付不超过 50 万。

就算给 0 - 9 岁孩子买了 100 万,如果意外身故,也只能赔 20 万,不过孩子意外伤残并没有限制。

由于孩子和老人几乎没有家庭责任,工薪家庭给老人和孩子买 20 万保额就够了,山海认为应该重点关注意外医疗责任。

三、看其他责任

1.住院津贴:只要住院就按天给钱。

比如打球骨折住院了,躺在床上每天还有几百块的补助。这笔钱可以用来请护理,也可以买些营养品给自己补补,比较实用。

2.猝死责任:因突发疾病死亡,保险公司就会给付保险金。

现在工作压力大,亚健康人群越来越多,猝死责任越来越受欢迎。

但是要注意,猝死责任有时间限制,比如有的产品要求6小时,如果突发疾病在8小时后身故,就不会赔付保险金,因此猝死时间限制越宽松越好。

3.交通责任:发生交通事故额外赔付保险金。

现在大家出差、旅游越来越多,这个责任也越来越受欢迎。

此外,在附加责任中还有儿童疫苗、意外骨折、道路救援等等责任,像这些,有最好,没有就算了,不必过分纠结。

四、其他注意事项

1.不买长期型:

意外险并不建议买长期的,长期意外险比一年期意外险贵很多。

对于意外险来说,一来每年的价格固定,价格不会随年龄增加而增长;二来无健康告知或者健康告知很宽松,不存在不能续保的难题。

买长期意外险完全没有意义。

2.不买返还型:

比长期意外险更坑的是返还型意外险。价格高出了几十倍。

每年多交的钱放余额宝,都比返还的多。

简单地讲:购买意外险,重点看身故/伤残和医疗责任;侧重看住院津贴、猝死、交通意外责任;不买长期型、返还型意外险。

山海团队通过全面筛选市场上近300款意外险,从中挑出上面这些目前市面上最具性价比、最具特色的好产品。大家可以重点关注。

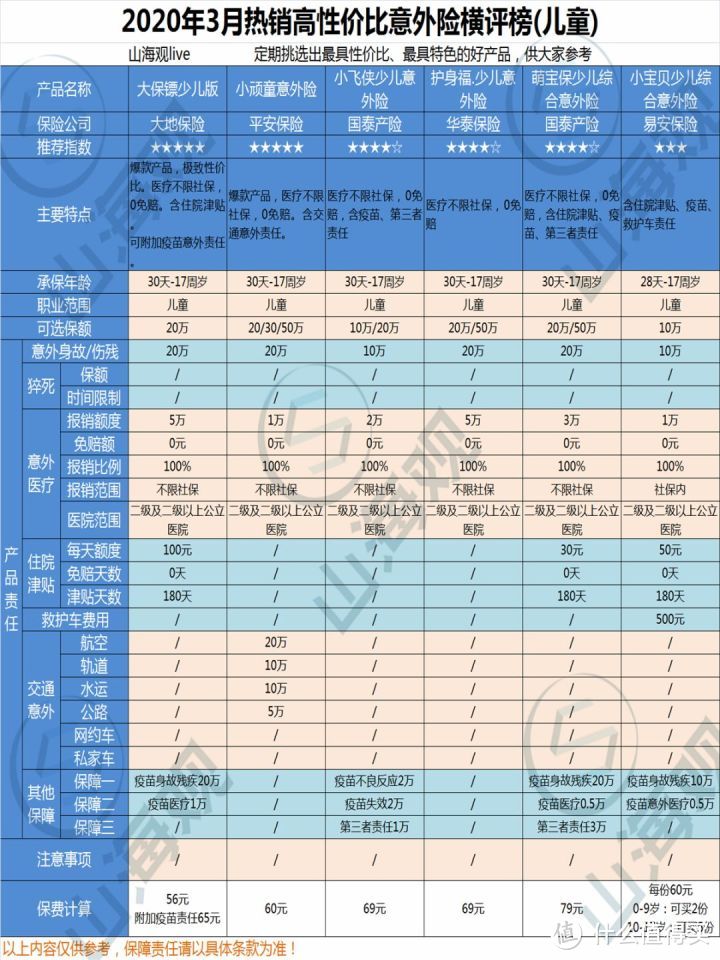

通过这张表格,我们可以直观的发现,

大保镖少儿版和小顽童意外险这两款产品价格最便宜,同时保障又非常全面,性价比极高。宝爸宝妈可重点关注。

如果重视住院津贴,重点关注大保镖少儿版;如果重视交通意外,重点关注小顽童意外险。

通过这张表格,我们可以直观的发现,

注重医疗责任:小米综合意外险可以选择,它是高性价比意外险中为数不多的一款医疗不限社保的意外险。

注重高保额:亚太财险的全民综合意外险可以选择。它可以选择60万保额,价格甚至比其他50万保额的产品还低,性价比极高。

注重猝死责任:小米综合意外险、360全民保综合意外险、护身符意外险和爱无忧意外险可以选择。其中爱无忧意外险的猝死责任时间限制是目前最为宽松的,为30日。360全民保综合意外险的猝死责任时间限制也非常宽松,为7日。护身符意外险的猝死保额最高,为50万。

注重交通意外:全民综合意外险可以选择。这款产品交通意外责任非常全面。

注重保障灵活:护身符意外险可以选择,这款保险非常灵活,它的伤残责任和医疗责任都是可以不附加的。如果不附加医疗责任,只附伤残责任,也就是只有身故50万、伤残50万、猝死50万这三项责任,价格只有138元。非常适合加保使用。

通过这张表格,我们可以直观的发现,

注重医疗责任:大保镖至尊版和小米综合意外险可以选择,它们的医疗都是不限社保。

注重全球保障:安泰百万意外保障计划和星享百万人生可以选择。它们都是全球保障,保障极其全面,适合全球飞的高净值人群。

女性人群:女性尊享百万意外保险和百万玫瑰意外险可以选择。其中,女性尊享百万意外保险可附加500万交通意外保障,性价比极高,合适35岁及以下女性。百万玫瑰意外险医疗不限社保,涵盖境外医院,出国需求女性可重点关注。

这里,山海重点强调:如果想要100万保额,除了直接购买百万保额产品外,我们还可以选择购买2种50万保额的产品进行搭配。

比如:我们可以选择50万的小米综合意外险+50万的护身符意外险(不附加医疗责任)。

这样选择可以把两个保险产品的优势结合起来,保障更加全面,价格不贵甚至更低,性价比极高。值得大家重点考虑。

通过这张表格,我们可以直观的发现,

65-75岁老人:父母综合意外险可以选择,含住院津贴,这个年龄购买价格便宜,性价比极高。

76-79岁老人:安享老年综合意外险可以选择,含骨折脱臼保障,救护车费用。这个年龄购买价格便宜,性价比极高。

80-90岁老人:老年人综合意外险可以选择,含住院津贴、交通意外责任、救护车费用、骨折保障。这个年龄购买价格便宜,性价比极高。

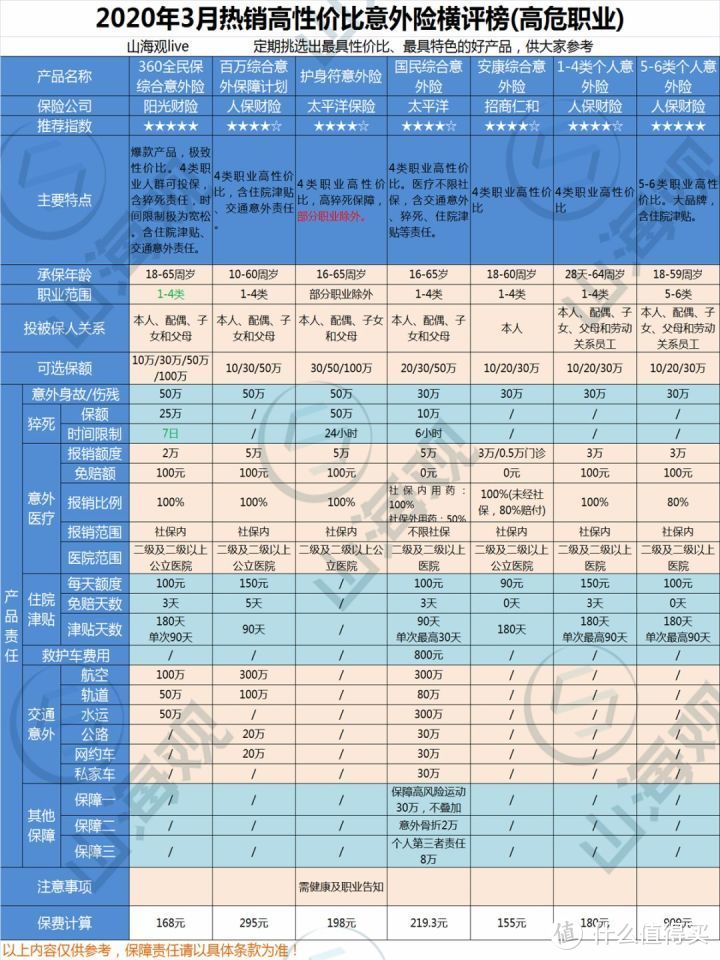

通过这张表格,我们可以直观的发现,

4类职业人群:360全民保综合意外险、国民综合意外险等都可以选择。其中:360全民保综合意外险含猝死责任,时间限制极为宽松,含住院津贴、交通意外责任,性价比极高。国民综合意外险医疗不限社保,交通意外保障全面。

5-6类职业人群:人保财险的5-6类个人意外险可以选择。

这里,山海强调一下:对于职业类别,没有统一标准,每个公司甚至每个产品的职业类别都不一样,这个产品定义的5类职业,在另外的产品里可能就是4类职业。

山海提醒:高危职业者买保险时一定关注保险产品的职业类别定义。找职业类别定义低的产品,这样价格便宜很多。

通过这张表格,我们可以直观的发现,

商旅人士:百万航意险可以选择,这款产品全球保障,国内国际航班任意飞,不限飞行次数,一年25元就可以保500万。空中飞人、商旅人士必备产品。

私家车车主:私家车驾乘意外险可以选择。一年26元就可以保55万。性价比很高。

市面上意外险的产品种类琳琅满目,而且意外险也是理赔纠纷的重灾区。

意外险本身是很便宜的,一两百块的保费就能很好的解决问题,如果消费者自己去茫茫的险海里选,一两天时间都不一定能选得出合适的。

希望大家知道,买保险就是买保额,只有保额够高,我们抵御风险的能力才会更强。

如果为了刻意追求品牌或其他花哨的东西,而降低保额,就本末倒置了。

希望每一名消费者都能清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活

penglaitatu

校验提示文案

大点君33

校验提示文案

水泊蓝山

校验提示文案

Myers

校验提示文案

乌米__

校验提示文案

bala-bala

校验提示文案

我是修手机的

校验提示文案

Layely

校验提示文案

苏三say

校验提示文案

lotto

校验提示文案

木耳肉丝

校验提示文案

yuanxrui

校验提示文案

aokusa

校验提示文案

aokusa

校验提示文案

yuanxrui

校验提示文案

Layely

校验提示文案

木耳肉丝

校验提示文案

我是修手机的

校验提示文案

bala-bala

校验提示文案

乌米__

校验提示文案

Myers

校验提示文案

水泊蓝山

校验提示文案

大点君33

校验提示文案

lotto

校验提示文案

penglaitatu

校验提示文案

苏三say

校验提示文案