312

127

看了上万分保单!揭秘儿童重疾险的坑人秘密!

2020-04-07 23:43:23

3点赞

23收藏

0评论

很多人利用父母对孩子的爱,给孩子塞了七七八八的坑保险!

公子发现,很多家庭给孩子买了重疾险,结果都被坑了。

在咨询保险的朋友里,公子常常会遇到这样的家庭:

父母心疼孩子,怕孩子得了病自己无能为力,打算为孩子买份重疾险。

打听打听价格?

——我们的少儿重疾险,不仅保疾病,连意外、医疗,什么都能保,保费不多,一年8000。

父母心想,

都是为孩子嘛,

这肉,割了!!!

完了,这深坑就算入了。

这些父母根本不知道,给孩子的重疾险,少则几百块,多则一千多。

即便给孩子配齐各种各样的产品,最低一千块也能搞定。

公子说的并非自己臆想的故事,

在现实中,无数家庭的情况正是如此。

案例一

案例二

很多父母给孩子买的重疾险,存在着各式各样的问题。

下图是肆公子团队抽样了几百份少儿保单完成的统计表:

很显然,绝大多数父母都被坑了!

很多父母,还没弄明白重疾险是什么,保险保什么,

也没有认识到孩子所面临的真正风险。

就被某些无良的销售人员硬塞了一份保险。

结果就是,绝大多数父母给孩子买错了、或者买到了坑的重疾险。

下面,听公子细细给大家分析给孩子买重疾险背后的陷阱。

1、贵

不在保险行业内,老百姓是真的不清楚,

少儿重疾险其实非常便宜。

50万保额的少儿重疾险,保30年只要五六百,保终身只要两千上下。

再高很有可能就是买贵了。

给大家说说原因:

少儿重疾险本身是个低概率,低保费的事情。

公子拿来了重疾发生率表:

如果把人这一生会患重疾的概率定为1的话,孩子前20年患大病的总概率不到1%。

概率与定价相一致,给孩子买的重疾险,理应很便宜才对。

现实情况总是事与愿违,

我们可以看一下这份给孩子设计的重疾险:

一份仅仅30万保额的重疾险,在附加了一大堆责任后,每年的保费竟达到六千多!

一份重疾险,拆分成很多项目,然后在捆上些很便宜的责任,

瞬间草鸡变凤凰。

一份价值千元的产品,保费瞬间翻几番。

为什么怎么干?

少儿重疾险卖得便宜,销售人员赚不到钱。

保险行业,销售为王,比的就是谁家的代理人铺的多,铺的广。

一个保险销售人员,

跑断腿,磨破嘴,卖出一份少儿保险,几百块,

结果呢,就只能挣一两百块佣金?

大家都是要恰饭的,

为了养活销售人员,保险公司必须要提高客单价。

那么为了做高保费,保险公司在设计产品时,

要么塞进去了用不上的保障,

要么就是一分钱的东西卖10块,明目张胆贵。

而老百姓又不懂保险,又舍得给孩子花钱,

保险公司定价几千,定价一万,父母也会老老实实掏钱。

所以大家一定要擦亮双眼,再有钱,也不要让保险公司白白赚去!

2、捆绑销售

前面说了贵,而捆绑销售就是变贵的方法之一。

如果你接触过保险代理人,经常会听到这种说法:

——我们这保险什么都保,保生病、保意外,生病能看病,大病能给钱。这么好的保险,保费不多,一年8000。

很多家长抱着给自家孩子买保险,不能心疼钱的想法。

割肉给孩子买了这份所谓保障全的。

可这种保险往往非常坑,

这类保险,看似样样都保,实则样样保障都不全,卖得还贼贵,比分开买要贵上几倍。

公子带大家简单细数这类产品的坑点。

(1)捆绑寿险

所谓寿险,赔的是死亡或全残,

可是,给孩子买寿险,它能赔吗?

国家出于对未成年的保护,防止某些丧心病狂的父母杀子骗保,规定:

未成年人的身故保额,10岁之前,不超过20万,10岁—18岁,不超过50万。

你如果仔细看这类产品条款,还会发现有这样一条:

也就是说18岁之前,只赔保费,交多少赔多少。

这意味着什么?

给孩子买了一份寿险,结果前18年不能用,即便身故也只退保费。

18年后,孩子长大了,万一孩子这时候身故了,买了50万保额会赔50万。

可是,含辛茹苦把孩子养这么大,这50万又能弥补什么?

不仅对你没意义——为人父母,谁都不希望白发人送黑发人。

孩子也用不到——孩子没了才有的赔偿,对孩子有什么意义?

咱们给孩子买保险,心里想的是希望孩子能够健康成长,万一生病或发生意外还有份保险罩着。

又有哪个父母想的是万一18年后孩子死了该怎么办?

而且,这类终身寿险非常贵!

以少儿X安福为例,单这一份终身寿险,

0岁承保,50万保额,20年缴费,每年需要3850元。

整份保险下来,万八千根本不是个事。

但凡交了这个钱,就相当于打水漂了。

前18年用不上,之后即便用上了,代价惨重,保额也不够。

所以,终身寿险买了必坑!

千万不要跳这个大坑。

(2)捆绑理财险

除了绑寿险,这里还有个更坑的,它既能绑疾病、绑意外、绑死亡,最重要的是还能理财,美名其曰“万能险”。

一般来说,这类理财产品的营销话术是这样的:

每年5000元,算下来一天也就13元,还不够先生一盒香烟钱,但是你能买到什么呢?能在孩子高中阶段每年领取4000元;大学阶段每年领取1.2万元;30岁结婚还能领个20万;60岁老了也能领几十万;就算中途不幸得大病还能赔8万;百年以后还可以给儿孙们留点钱……

一天一盒烟钱?

说实话,买了这种产品,还不如给先生留着买烟。

这类产品,一般鼓吹保障理财两不误,但其实一看,保障也不行,收益也不行。

我们以X能星为例:

7000块,能买这么多的保障,看起来很丰盛吧。

我们不妨将它拆解一下,

先看保障部分:

15万寿险+12万重疾+10万意外,

15万寿险+12万重疾,我们拿支付宝上的少儿健康福为例,大概是1050

10万意外是39.5元

它们的成本最多最多1100,

我们来看X能星它卖多少钱哈:

寿险:456

重疾:132

意外:170

意外医疗:423

豁免:400

总共2708,贵了两倍还多。

而且这12万重疾,10万意外。

糊弄谁呢?

这个保额只能买个心理安慰,关键的时候根本不够用。

小朋友无论意外,还是重疾,影响的是一辈子。

就这点保额,大家觉得合适吗?

最讽刺的是理财部分:

从历史收益账户看,收益还是不错,能到4.5%。

但是!你会发现去掉保障部分,这部分就没多少钱了:

7000-3500(首年佣金)-2708(保障部分)=792

这个账户能理的,就700多块。

???

7000块的东西,拿700多去理财,

你什么时候指望能收回本?

像这类产品,真的是坑出了新高度。

保障也不行,理财也不行。

捆得越多,坑得越多。

(3)捆绑不实用责任

除了给孩子捆绑终身寿险和理财险外,有些保险还喜欢捆绑一些不实用的责任。

比如,

X华X佩奇这款重疾险里,有一个“先天疾病保障”。

在孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

可是,

以目前的医疗技术,先天性疾病,大多会在孕期和出生后的体检中被发现,那么保险公司就不会承保。

意思是保先天性疾病,还不能在出生时检测出来。

这就非常鸡肋了,实际意义不大。

3、缺少少儿高发疾病

少儿重疾险和成人重疾险不同,很多产品有少儿特定重疾多赔赔责任。

比如说买了50万保额,得了白血病这种高发疾病会赔100万。

而且,少儿特定重疾多倍赔保的通常都是最高发的疾病,非常实用。

但是同样的,少儿重疾跟成人重疾的发生率也不同。

很多产品口口声声说赔多会赔,但是赔的全是不高发的。

还是以少儿X安福为例:

(点开看大图)

看到了没有,和一流的少儿重疾险相比,

某些重疾险的少儿特定重疾保障非常鸡肋不说,该有的都没有。

甚至连高发重疾还偷工减料!

大家在购买前一定要留意,有没有这些高发重疾。

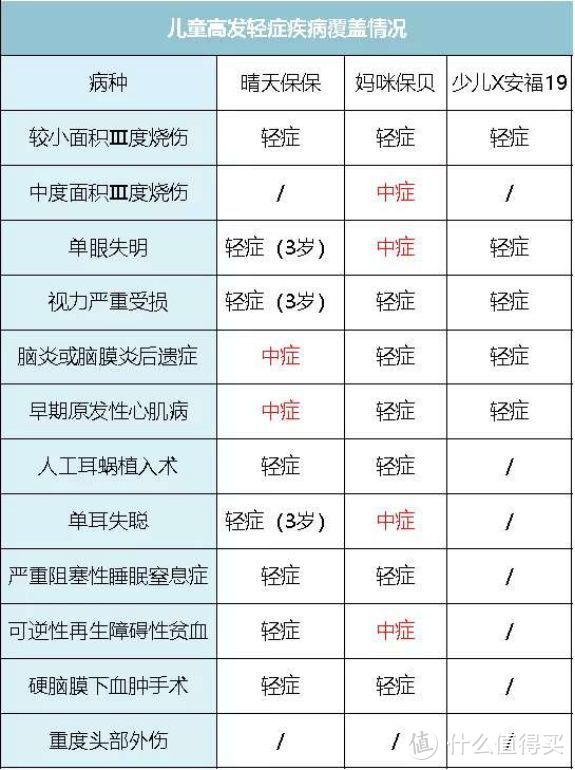

还有一种可能,是缺少高发轻/中症,

轻中症是严重程度没到重疾的病,但本身也很严重:

像是单眼失明,单耳失聪等等。

但是某些产品,会有意避开高发的轻症/中症,

给大家看张表格:

某些产品真的会有意避开最高发的部分,

大家务必要留意。

4、给孩子买返还型重疾险

还有很多人总想着钱不能白花了,

万一交了一大笔钱,结果平平安安啥事没有,那保险不就白买了?

于是很多公司推出了返还型保险,号称“有病治病,没病返本”。

如果得了病,赔你一笔钱,

没得病的话,到期还能把“保费”返还给你,

“这简直是免费的保险啊!”

但是真买了它,你就上当啦。

这两款产品,

一款是纯保障的晴天保保,每年945;

一款返还型,安X分2019,每年4750。

爱X分2019的保费足足有晴天保保的5倍。

而这个比法,对晴天保保可是不公平,

晴天保保的责任可比爱X分好太多了,

轻症,晴天保保赔30%,爱X分是20%;

中症,晴天保保赔50%,爱X分没有。

而且,少儿高发的重疾,晴天保保可比爱满分覆盖得多得多。

很多病,晴天保保可以赔双倍保额,可是爱X分压根不保。

另外,晴天保保可以每年增保额,每两年递增15%,可递增至175%。

50万保额,10年后出险可以赔87.5万。

这就意味着,这保险有一定的抗通胀能力。

大家可以看到,一年几百块就能买到很好的少儿重疾险,那么事实上没必要为了返还,每年就花几千块。

而且仔细想想,要过30年返还,

30年前的一万块和30年后的一万块,它能是一样的吗?

返还险我之前有专门讲过,

还有什么问题可以看我这篇:今天,我把返还险的底裤拔下来了

上面便是给孩子买重疾险的四大坑:

贵、捆绑、重点责任缺失、返还型。

只要避开了它们,买到好产品的概率会大大提升。

具体来说我们该怎么给孩子挑重疾险呢?

少儿重疾险作为重疾险的一种,是给小朋友购买一类重疾险。

一旦孩子得了合同约定的重疾,则一次性拿到保额,

买了50万保额,赔50万保额(或以上)。

这笔钱可以用来弥补收入损失,也可以为孩子提供因得病带来的医疗补偿。

而相比于成人重疾险,少儿重疾险有它的普遍性,同时也有它的特殊性。

拿到一份少儿重疾险,我们核心从它的三大变量入手:

保额、保费、保障责任。

下面一个个来分析:

(一) 保额

保额意味着买多少的问题。

得一次重疾,对小朋友一生的影响非常大。

而且少儿重疾险又便宜,通常建议要配到50万以上。

如果保障期较长,如保到70岁/终身,则建议要配到80万以上以对抗通货膨胀。

一般来说,保额可以通过定期+终身重疾险的方式来加高。

(二) 保费

保费意味着花多少钱的问题。

给孩子买重疾险很便宜的。

对于0岁宝宝,缴费期选最长,

保30年的也就几百块钱,保70岁或终身也就一两千块。

给大家这么各参考线,再高很有可能就是买贵了。

(三) 保障责任

保障责任意味着保什么的问题。

少儿重疾险保障责任具体来说,

可分为必选责任、建议附加责任、不建议附加责任。

1、必选责任

必选责任包括下面三项。

1)少儿重疾:

首先,核心的的25种重疾是中保协规定好了的,各少儿重疾险产品都有。

而且,仅这25种重疾就占到了重疾理赔的95%,因此完全不必太过关注重疾数量。

另外,少儿高发重疾虽然重要,但各少儿重疾险也都有,至少都能赔基本保额。

所以总的来说,重疾责任差别不明显。

2)轻/中症:

所谓轻症/中症保的病,大多都是重疾的前兆,但是本身也是很严重的病。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

所以,轻症/中症责任建议一定要给孩子加上。

3)少儿特定重疾双倍赔付:

从患病概率上讲,

成人高发重疾与少儿高发重疾有比较大的不同。

少儿特定重疾双倍赔付保得都是高发,非常实用。

比如说买50万保额,得了白血病就会赔100万。

没贵多少钱,一下子增加了一倍杠杆。

在少儿重疾险上,尤其建议要保上。

2、建议附加责任

1)癌症多次赔:

相比重疾多次赔,癌症多次赔就更为实用一点。

癌症在重疾之中发病率最高,甚至占到了理赔的7成。

癌症复发率本身就很高,癌症二次赔针对的就是这种情况,癌症的新发、复发、持续、转移都能赔。

而且,加上这项责任要更便宜些。

1)保额增长:

咱们买保险,常常会有这种担心:

20年后,钱不值钱了怎么办?医疗费用上涨怎么办?

这个问题不是本文讨论的重点,公子只说解决方案:

第一种方案是多配保额,把未来的风险也覆盖住。

第二种方案是购买这种保额会增长的保险。

通常来说,成人重疾险要求保额上涨,价格会比较贵。

可是少儿重疾险,加上保额增长,也就贵个100多块。

这就显得非常实用:

不仅解决了通货膨胀的问题,还考虑了未来医疗花费上涨的可能性。

一次性解决问题。

3、不建议附加责任

1)身故责任:

不要给孩子买身故赔保额的重疾险!

第一,根据法律规定,9岁前孩子身故最多能赔20万,大多数保险18岁前都是不赔保额的,买了也用不上。

第二,加上身故责任又贵了不少,非常不划算。

第三,没有几个家长想的是,孩子万一死了该怎么办。

身故赔保额,对孩子来说,真的是又贵又没用,不建议。

2)先天疾病保障责任:

目前只X佩奇有这项责任。

孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

可是,

先天性疾病,大多会在孕期和出生后的体检中被发现,保险公司就不会承保。

这项责任,实际意义不大。

如果搞清楚了上面几点,购买一份少儿重疾险是相对容易的。

那么有哪些产品值得买呢?

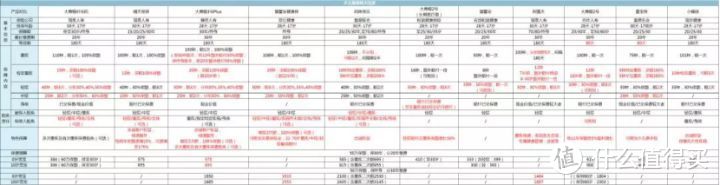

按照上面的介绍,公子针对市面上68款少儿重疾险做了筛选,

(部分表格截图)

最后筛选下面这10款:

(点击看大图)

其实大家会发现,无论是保定期,还是保终身,少儿重疾险这几款产品并无本质区别。

贵几十块就多点责任,少几十块就减点责任。

都很便宜。

在这里,我会重点介绍其中四款,

综合性价比较高的慧馨安健康保、大黄蜂3号plus和晴天保保,

还有一款是非常有特色的大黄蜂二号(长期医疗版)

在大黄蜂3号上线之前,

妈咪宝贝一直是少儿重疾险里面的扛把子之一,

重疾+轻中症+优秀的特定重疾+忠诚权益+可选多次重疾+可定期可终身的保障期限,

现在大黄蜂3号上线后,大家可以划回去看表格,竟然会让妈咪保贝相形见绌,一连半年称霸推荐榜单的妈咪宝贝终于让出它的宝座。

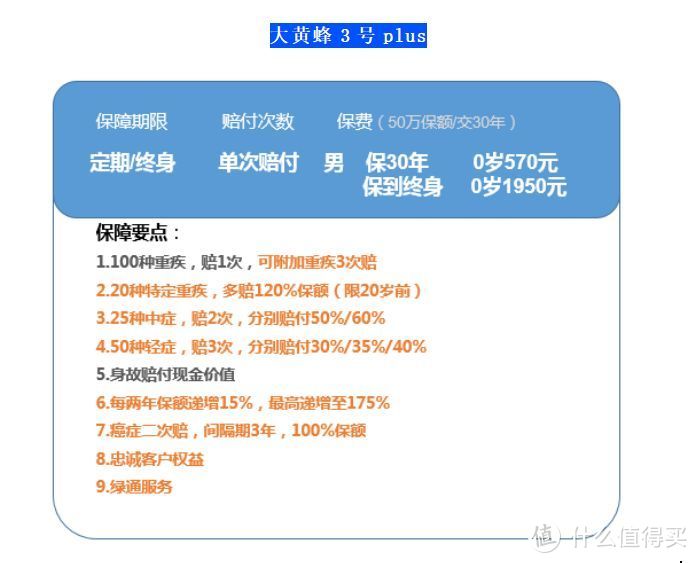

而在最近,大黄蜂三号又迎来了新升级,增加可选的癌症二次责任,变为大黄蜂三号Plus版:

1、基本责任保障全面

重疾赔1次,100%保额,50万保额赔50万

20种特定重疾,多赔120%,50万保额赔110万

中症赔2次,分别赔付50%,60%保额,50万保额赔25/30万

轻症赔3次,分别赔30%,35%,40%保额,50万保额赔15/17.5/20万

身故赔付现金价值,还可选被保人/投保人双豁免。

大黄蜂3号Plus的重疾在有前期额外赔付,

保障30年版本,前10年重疾额外赔50%,出险即赔150%保额,50万保额赔75万

保障终身版本,前20年重疾额外赔50%,出险即赔150%保额,50万保额赔75万

这么看起来大家没感觉,

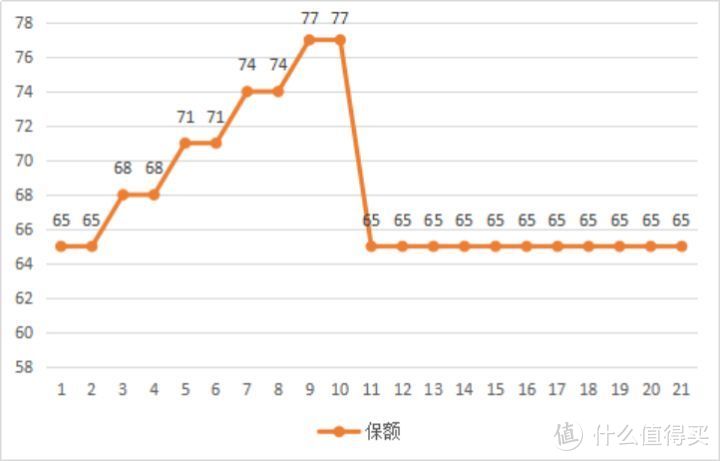

我们假设老王给孩子买了50万保额的大黄蜂三号Plus,孩子5岁时不幸得了白血病,出险了。

那么能赔多少呢?

50万基本保额+60万特定重疾保额+25万额外给付。

一共赔了135万!

太优秀了。

那么,基本保障会不会存在坑呢?

无论是高发轻中症,还是少儿高发疾病,大黄蜂三号保障都是很全的。

2、保费便宜

大黄蜂3号Plus把定期少儿重疾险的价格拉到了一个新底线。

在这么强的责任之下,保费依然不贵。

以50万保额,保障30年,20年缴费为例:

0岁,大黄蜂3号570元,晴天保保575,

10岁,大黄蜂3号735元,晴天保保955,

非常划算。

3、可附加重疾多次赔和癌症多次赔

大黄蜂3号可选多次赔付,100种重疾,分6组赔3次,

假设小朋友不幸罹患了白血病,赔了一次后,这份保险并没有失效,如果再得了严重哮喘还能再赔。

而且分组较为合理,高发重疾分在了不同组:

而在最新的升级的Plus版本中,不仅能增加重疾多次赔付,还增加了癌症二次赔付。

比如小朋友不幸得了白血病,赔了一次,

那么3年后,如果癌症持续、复发、转移、新增,那么再次获赔100%基本保额。

加上重疾多次赔后,男宝保费上涨了16%,女宝保费上涨了23%。

再加上癌症二次赔付后,男宝保费共上涨了29%.女宝保费共上涨了43%。

但是如果有这个预算,是选择买更多的保额,还是加上这两项责任,建议要慎重考虑。(初步来看,男宝加上这两项责任更为合适。)

除了上述三点,

大黄蜂3号Plus还能享受绿通服务和忠诚客户权益,

定期的大黄蜂3号Plus可以享受忠诚客户权益,

只要没有发生过理赔,投保年龄+续保年龄<40,就可以续保免健康告知免等待期接茬买横琴人寿家别的产品,

但是这款大黄蜂三号Plus也有缺点:健康告知比较奇葩

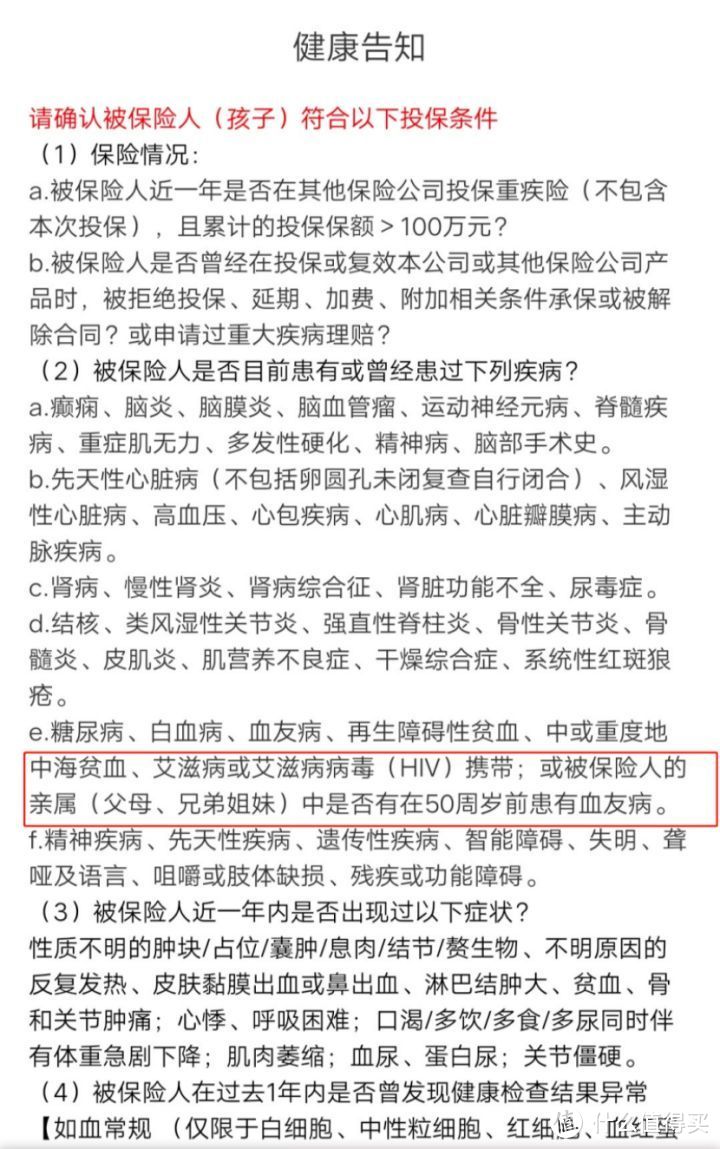

大黄蜂3号在健康告知中,特别提到了孩子的父母、兄弟姐妹的健康情况,

投保时要注意这一点,不符合莫强求。

但总的来说,大黄蜂3号Plus是一款很棒的少儿重疾险,

进可多次赔付配合终身,给孩子最全面的保障,

退可单次赔付做高保额,配合忠诚客户权益的续保条件,

妥妥的五星级产品。

遇到过很多父母在问:请问有没有能保障孩子一生的少儿重疾险。

可怜天下父母心啊,

他们想法是几十年后保障期结束了,孩子总是要自己买的,不如提前安排了。

少儿重疾险当然有保终身的,

其中保费最便宜最灵活实用的是慧馨安健康保。

1、基本责任保障全面

重疾赔1次,100%保额,50万保额赔50万,

20种特定重疾,多赔100%,50万保额赔100万;

中症赔2次,50%保额,50万保额赔25万;

轻症赔3次,分别赔30%,35%,40%保额,50万保额赔15/17.5/20万。

身故赔付现金价值,还有着最全面的被保人/投保人双豁免。

基本保障也没什么坑:

无论是高发轻中症,还是少儿高发疾病,慧馨安健康保保障也是很全的。

但是有一点要注意,特定重疾是多赔100%这项责任,

慧馨安健康保的特定重疾要22岁之前确诊才可享受,

前面提到的大黄蜂3号的特定重疾要20岁之前确诊才可享受,

过了期限这项责任即终止了,务必留意。

2、保费便宜

慧馨安健康保把终身少儿重疾险的价格拉到了一个新底线。

责任好,保费不仅不贵,还刷新了底价。

以50万保额,保障终身,30年缴费为例:

0岁,慧馨安健康保1915元,妈咪保贝1975,

10岁,慧馨安健康保2555元,妈咪保贝2620,

慧馨安健康保成功刷新了终身少儿重疾的低价,更为便宜。

3、癌症二次赔

慧馨安健康保虽然没有重疾多次赔付,但是它可以附加癌症2次赔,

癌症2次赔,会相对比较实用。

癌症在重疾之中发病率最高,甚至占到了理赔的7成。

而癌症复发率本身就高,癌症二次赔针对的就是这种情况,

第一次癌症的三年后,癌症的新发、复发、持续、转移都能赔。

从保费上看,

以50万保额,保障终身,30年缴费为例:

0岁,慧馨安健康保1915元,含癌症二次赔2350元,贵了435元,

10岁,慧馨安健康保2555元,含癌症二次赔3140元,贵了585元。

保费上涨20%左右,相对比较合理。

但是!要说缺点了!

有项责任是比较坑的,千万不要加。

慧馨安健康保附加责任中,有一项特别关爱保险金,

附加特别关爱保证金,在22-70岁时,重疾/中症/轻症可以翻倍赔付,

买了50万保额,22-70岁可以赔100万。

但是这项责任卖贵了。

0岁男宝,20万保额,保终身,分30年缴费

基础保费是766;

如果附加特备关爱保险金,则需年交1226;

这就相当于多花了460,在0岁时,

提前买了一份50万保额从22岁保到70岁的定期重疾险,

但是,以成人重疾险嘉和保为例,同样的条件

0岁男宝,20万保额,保终身,分30年缴费,基础保费只要470;

比前者多了10块钱,但是责任上多出了0-21岁这21年的重疾/中症/轻症保障。

什么意思呢?

同样一笔钱,本来我能买0-70岁保障的,可你却给我22-70岁的保障。

那么你这项责任毫无疑问是卖贵了的。

所以,这个责任,不要选。

但总的来说,慧馨安健康保是一款很棒的保终身少儿重疾险,

优秀的基础保障,癌症2次赔+特定重疾+最全面的豁免责任,

也是妥妥的五星级产品。

晴天保保上线了一年多,依然是目前最优的少儿定期重疾险之一。

1. 保障全面

晴天保保和妈咪保贝的基础责任不相上下:

重疾赔一次,

少儿特定重疾15种,多赔一倍保额,

轻症30%保额,赔3次

中症50%保额,赔1次

尤其值得一提的是,大多数少儿特疾的保障,都只针对未成年。

而晴天保保可以持续整个保障期间,保单时间多长,多倍赔就有多久。

这一点上,晴天保保完胜。

2. 保额持续增长,最高可赔275%保额

晴天保保有保额增长的功能,每两年递增15%,最高递增至175%。

如果当初买了50万保额,10年后能达到87.5万。

若是患晴天保保规定的15种特疾,双倍赔付加上保额增长,最高可达到275%的赔付,

比如0岁宝宝买了50万保额的晴天保保,10年后小朋友不幸得了白血病,

那么这时会一次性地赔137.5万。

关于保额增长的作用,我们已经在前面聊过了,

落实到具体数字,我们才见识到了它的牛X

增加这项责任可以有效地抵御通胀。

这就不用担心,十几年后医疗费太贵,保额不够用的问题了。

3. 价格便宜

晴天保保把价格拉到了一个新底线。

在这么强的责任之下,保费依然不贵。

以50万保额,保障30年,20年缴费为例:

0岁,晴天保保575元,

5岁,晴天保保675元,

也是绝对的底价。

除了上述三点,

晴天保保还能享受绿通服务和忠诚客户权益,

并且他家核保,也比较宽松。

低体重和早产的小孩,智能核保一下,都有机会标准体买。

实在是挑不出一点毛病,

所以妥妥的五星产品。

这是一款很有特色的产品,仔细扒过病种后,这款产品堪称业界良心,

给大家看张图

它就是目前全市场病种保障最全的少儿重疾险,没有之一。

像白血病这种,买了50万保额,

这款产品能做到,赔了100万同时,还能再报销100万!

太厉害了。

如果深究它这么厉害的原因,

是因为它除了含有大家普遍都有的少儿高发重疾多倍赔,还能附加癌症长期医疗责任。

而癌症长期医疗责任,着实逆天。

癌症长期医疗责任是报销制,

孩子得了癌症需要的医疗费用,这款产品能够报销,最高能报销100万。

保障范围包括如下几项:

恶性肿瘤住院医疗费用

恶性肿瘤特殊门诊医疗费用

恶性肿瘤门诊手术医疗费用

恶性肿瘤住院前后门急诊医疗费用

质子重离子医疗费用

报销比例如下:

经过社保报销,其余100%报销,不包括质子重离子医疗费用;

未经过社保报销,其余60%报销,不包括质子重离子医疗费用;

质子重离子医疗费用报销比例为50%,且不超过癌症医疗保额的50%。

这项责任还有两大亮点:

1)0免赔,花多少报多少,最高报销100万。

2)得了一次癌症,责任并不结束。癌症的新发、复发、转移、持续皆可赔。

具体条款是这样的:

这可太厉害了。

比如老王给孩子买了这款,50万保额。

5岁的时候小朋友不幸得了白血病,这款保险能直接拿到100万。

而且得了白血病期间的医疗费用,保险公司还能报销。

只要还没花到100万,万一癌症复发、转移了,在保障期间内,这款保险还能接着报销!

稍懂点保险的人就知道,这款保险是有多厉害了。

可以说是史上最良心的癌症长期医疗责任了。

而且,即便加上癌症长期医疗,这款少儿重疾险也不贵。

0岁宝宝,50万保额,保30年,缴20年,带少儿特定重疾和100万的癌症医疗,

每年只要752元。

天逆天了。

市场上对这款产品没有普遍共识,但其实也是隐形的五星级产品。

因为现在产品体系比较复杂,公子可以给大家一个参考的配置方案:

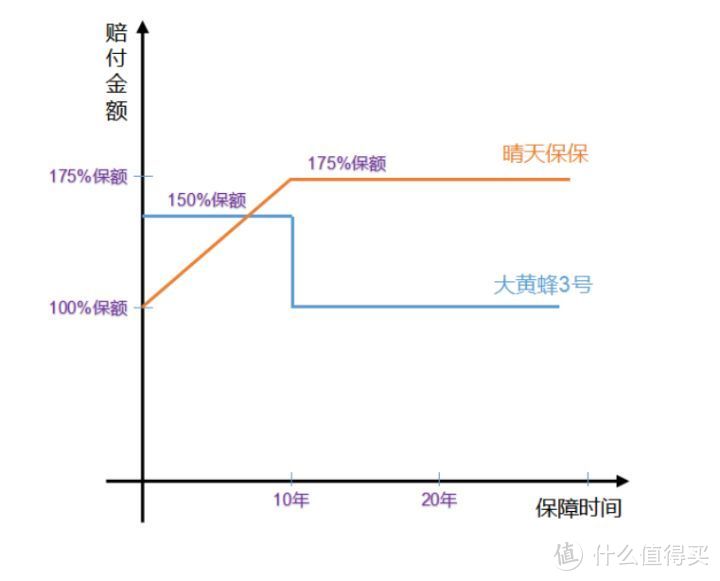

1、定期搭配:

如果是只想保障定期,也就是20/30年,更推荐大黄蜂3号/晴天保保

两款相比,

大黄蜂3号的优势,在于在前10年会多赔50%,

0岁买了50万保额的大黄蜂3号,10岁以前都能赔75万。

而晴天保保的优势,在于它的保额会“长大”,

每两年长大15%保额,最多长大至175%保额;

0岁买了50万保额的晴天保保,最多能赔87.5万。

具体的情况,是这样的:

一般来说,会建议大家按需购买,哪款比较符合你自己的情况,购买即可。

但是,公子再提供一个思路。

我们假设购买了30万的大黄蜂3号和20万的晴天保保。

那么,这个曲线是什么样的呢?

第一年,30*150%+20=65万,

第五年,30*150%+20*130%=71万

第十一年,30+20*175%=65万

大家会发现,按照这套方案,看起来买了50万保额,

其实是买了65万保额,甚至更高。

而保费呢?

0岁宝宝,保30年,分20年缴费,

30万保额的大黄蜂3号只要342,20万保额的晴天保保只要230,

也就是说,合计572,我们就可以买到65万起步的重疾险保障!

不要太划算!

这个方案非常惊人,大黄蜂三号+晴天宝宝的组合,

具体配置比例可以按大家自己需求去调。

供大家参考。

2、终身保障:

如果预算充足或者更喜欢“一步到位”,可以考虑终身的配置,

这时,更推荐大黄蜂3号/慧馨安健康保。

慧馨安健康保保终身目前保费最低,而且可以附加癌症2次责任

而大黄蜂3号在前20年额外赔付50%保额。

这两款产品根据自家偏好,按需购买即可。

按照肆公子的个人经验,我是倾向于选择慧馨安健康保,附加癌症2次责任。

癌症在重疾之中发病率最高,甚至占到了理赔的7成。

而癌症复发率本身就高,癌症二次赔针对的就是这种情况,癌症的新发、复发、持续、转移都能赔。

0岁宝宝,50万保额,附加癌症二次,保终身,30年交费,每年是2350元。

也并不太贵。

当然,这只是参考,具体的配置方案还有很多,大家根据自家情况,也可以终身和定期搭配购买。

看完这篇大攻略,我们给孩子买少儿重疾险就不用担心了。

最后,还是忍不住再啰嗦两句:

父母是孩子最大的保障,在给孩子配置保险之前,务必先把自己的保障做足了。

你在,是对孩子最大的保障。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

全网高性价比产品测评+全网最全选购攻略:

甲状腺,乙肝病人购买指南:

保险长篇总结

关注肆大财子,任何保险问题欢迎下方留言评论。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<