232

134

重疾险应该如何买?按这两步走,准没错!

2020-03-08 17:40:22

2点赞

12收藏

1评论

在之前的文章中,我们详细讲解了重疾险的产品形态和具体责任,帮大家对重疾险做了一个“360度的认识”。

但是还是有不少朋友反映,真的要挑重疾险时却不知如何下手,我们能不能出一个《实操版重疾险挑选指南》啊?

今天,它来了。

下面我们会用最直白的语言、最简单的步骤,告诉你重疾险具体应该如何挑。

第一步:做好需求和预算的平衡,确定保额

在具体挑选重疾险产品之前,我们首先要搞懂一个道理:重疾险的定价逻辑。

这个逻辑说细了会比较复杂,但是究其要旨,说白了就是一句话:你要的越多,你付出的成本就越高。

最直观的例子:我们买一份重疾险,你是想保到70岁还是80岁?保障期限长短不同,保险的价格也不同,这直接影响到我们的预算。

再例如,你是想买单次赔付重疾险,还是买多次赔付重疾险?保险保障的次数不同,价格自然也不同,这影响到保险公司的定价,也影响到我们的预算。

总之说这么多,就是希望大家明白一个基本的道理:

一分价钱一分货,我们想享受更多的重疾险保障,就要承受更高的重疾险定价;但是定价过高,可能超出我们的预算。

所以,我们在实际挑选重疾险产品时,就要做好“需求和预算的平衡”:

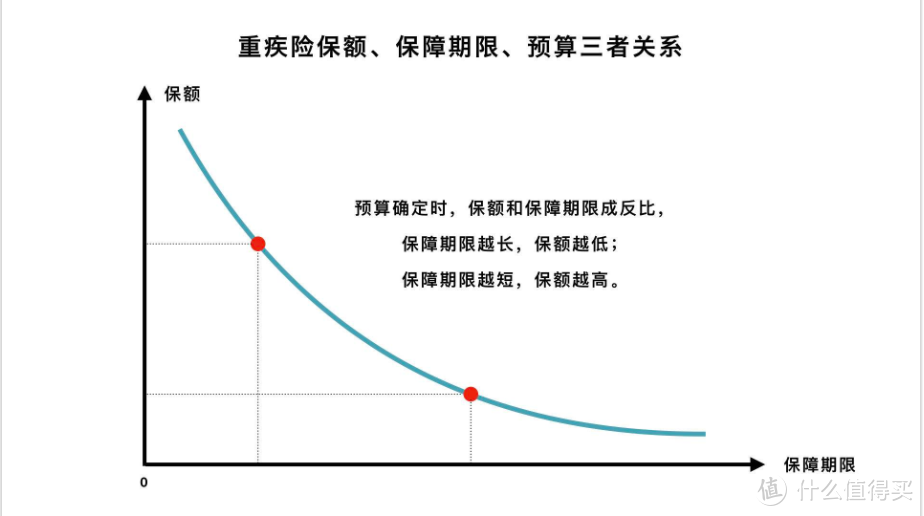

一方面,我们需要事先有一个初步的预算,然后参照这个预算,初步确定保额、责任和保障期限等。

另一方面,在定保额、责任和期限的同时,也可以根据实际情况调整预算。例如手里有5000块钱,买保终身的重疾险,保额可以买30万,或者保到70岁,保额可以买50万。

如上图,保额和保障期限成反比。预算有限时,具体是牺牲期限买高保额,还是牺牲保额买长期限,最终要由你自己定夺。

不过一般这种情况,我们建议保额优先,缩短期限买高保额,毕竟重疾险救命终归靠保额嘛。

那保额具体买多少才合适呢?一般来说,重疾险至少要覆盖重疾的治疗费用、康复费用和疾病导致的收入损失(一般大病会导致3-5年无法工作)。

这三项,参考重疾平均医疗费用和当下国人的收入水平,基本建议是,重疾保额最好不要低于50万,才能起到足够的保障作用。当然如果预算充足,保额买到100万更好啊。

第二步:挑选搭配产品责任

确定了保额、期限之后,下面最关键的一步到了:挑选搭配产品责任。

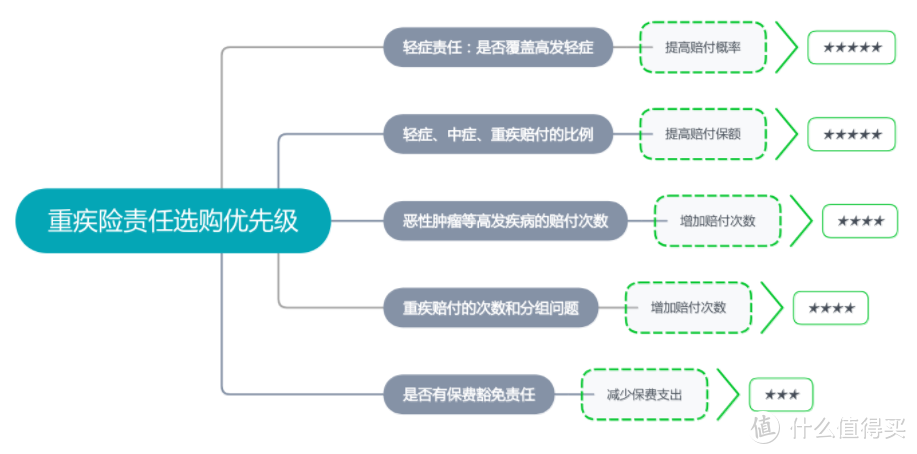

前面说了一分价钱一分货,每项责任都是要花钱的,那么我们就需要把钱花在“刀刃”上,哪些责任最需要我们重点关注呢?

如上图,我们挑出了重疾险中几个比较重要的责任,按选购的优先级进行了排序,而排序的标准是这样的:赔付概率>保额>次数>保费。

具体说就是,我们买一款重疾险,首先是希望能赔的到,赔付概率高,轻症责任扩展了重疾险的赔付范围,提高了赔付概率,即属此类。

其次,除了赔的到,我们还希望赔的钱要足够多,赔付比例的问题即属此类。

再次,就是赔付次数的问题,我们希望二次赔付,不过二次赔付整体概率还是比较小的,所以优先级整体靠后。

最后是少花钱的问题,保费豁免即属此类,前面几项都是关于“赔付”的问题,保费相对于赔付整体优先级略低,所以排在最后。

下面我们就按选购优先级,由高到低来上图中的责任进行详细讲解。

1、轻症责任:是否覆盖高发轻症

轻症/中症责任,是重疾险非常重要的一项责任,现在市面上的重疾险产品,绝大部分都已经包含了轻症中症责任。

但是轻症不像重疾,有行业统一的《重大疾病保险疾病定义使用规范》,轻症赔付目前并没有一个统一的规范,具体表现为:

首先,轻症覆盖的病种各家产品并不相同,因为没有行业统一规范,有些重疾险产品会“有意无意”漏掉一些高发轻症,这提醒我们买重疾险时必须要多长个心眼,看产品责任中是否覆盖高发轻症。

大家在选购重疾险时,可以对照如上表格,看常见高发轻症是否覆盖。

其次,除了轻症覆盖的疾病各家不统一,轻症赔付的标准各家也有不同,有紧有松。

例如轻微脑中风的理赔,大致分为下面几种:

(1)中风180天后即可赔(最优)

(2)中风180天后可赔,但免除TIA和腔梗(次优)

(3)中风180天后须达到“一肢肌力Ⅲ级以下,6项自主活动能力丧失两项”方可赔(较差)

一般的重疾险产品,都会拿第(3)种作为轻微脑中风的赔付标准,但是如果有产品第(2)种或是第(1)种,那对我们理赔更有利。

2、轻症、中症、重疾赔付的比例

目前市面上大多数产品,轻症/中症的赔付比例一般在20%-50%之间,也就是说,买50万保额,轻症/中症的赔付大概在10万-25万之间。有的产品会高一些、有的低一些,很明显,选赔付比例高的对我们更有利。

重疾的赔付比例也是一个道理,有些产品会对重疾在基本保额的基础上进行额外赔付,例如基本保额50万,40岁前得重疾,额外赔付50%保额,也就是赔75万。

如果某款重疾险有这种额外赔付责任,建议大家重点考虑,“能多赔钱”,是一款重疾险最大的“慈善”。

3、恶性肿瘤等高发疾病的赔付次数

多次赔付型重疾险,一般保费价格偏贵,很多普通家庭买不起。为此,很多重疾险删繁就简,把“恶性肿瘤、心脑血管疾病等高发疾病多次赔付”单独作为一项责任,供大家选购。

如果希望获得多次赔付的保障,但限于预算,买不起多次赔付重疾险,可以考虑在选购的单次赔付重疾险中,加入“恶性肿瘤、心脑血管疾病等高发疾病多次赔付责任”,让保障更充足。

4、重疾赔付的次数和分组问题

关于重疾单次赔付和多次赔付的优缺点,我们在文章《重疾险产品形态》中有详细分析过,分组和不分组的优劣在文中也有详细阐释,这里不再赘述。

简单总结,重疾多次赔付比单次赔付好,保障力度更大,获赔的可能性更高;重疾不分组比分组好,获多次赔付的可能性更高。不分组多次赔付型重疾险,是目前保障最全面的重疾险。

不过一分价钱一分货,不分组多次赔付重疾险,保费价格也是最高的。

如果预算稍有不足,可以退而求其次,考虑分组多次赔付重疾险,不过要重点关注“分组的科学性”,建议优先选择6种高发重疾均匀分组的产品。例如如下某产品的分组,算是比较合理的。

5、是否有保费豁免责任

保费豁免的意义,我们之前的文章《重疾险入门指南》有详细介绍,简单说就是能帮我们“少交钱”。另外,还能确保“保险保障的连续性”。

例如父母给孩子投保,万一父母重病或过世了,有保费豁免,孩子的保障不受影响,保险的保障能持续到合同结束,这就为孩子的健康成长提供了一个更加稳定的环境。

以上这五项责任,“轻症中症责任”因为大大扩大了重疾险的赔付范围,提高了理赔可能性,建议大家在购买重疾险时务必配置。事实上,现在很多重疾险都把轻症中症设置成了必选责任,不选都不行。

另外,我们之前介绍过的身故责任,也是一项非常重要的责任,直接影响到重疾险保障的全面性和赔付的可能性。上面的图中虽然没有列出来,但是建议大家一定要记得优先配置。(很多重疾险也会把身故责任列为必选责任)

至于其他责任,我们可以根据自己的需求和偏好,自主选择。当然我们心里要清楚,我们每多选一项责任,就要多付出一份费用。

写在最后

以上就我们购买重疾险时需要遵循的“两大步骤”:先做好需求和预算的平衡,定好保额;再根据责任的优先级和个人偏好做出选择。

产品没有绝对的好坏,选择没有绝对的对错,关键是到底适不适合你。

指南在手,投保不愁。祝大家早日买到心仪的重疾险!

香港保诚作者

校验提示文案

香港保诚作者

校验提示文案