251

213

再读曼昆《经济学原理》 篇八:疫情前后,熔喷布价格变化对于口罩市场价格的影响——价格弹性、刚需与“相对议价能力”

2020-04-04 22:00:00

68点赞

601收藏

60评论

大家是否有这样的感觉,平时买口罩的价格几乎意识不到其成本波动,而特殊时期口罩价格感觉受成本影响噌噌往上涨?

前言

本篇,燃尽打算来说一说一个商品的额外成本变化最终会负担到供需哪一方身上。这也是关于卖家和消费者之间的面对额外成本时的相对议价能力的问题,从经济学角度来看,可以分析为供需双方的价格弹性差异,进而导致了卖家和消费者对于一个商品由于外部原因产生的价格变化各自需要承担的多少。

同理,该篇并不是曼昆《经济学原理》里面单一章节的内容,而是跨章节的一些内容合集,主要摘选了“第5章 弹性及其应用”、“第6章 供给、需求与政府政策”。

简要目录:

一、理论部分

1,弹性

2,弹性与价格变化的分配承担

二、一些身边的例子,看弹性对于价格变化的影响

1,疫情前后,原材料变化对口罩的购买价格影响

2,具有必需品属性的商品,价税多转移到消费者身上

一、理论部分

1,弹性

为了更好的解释大家常说的“刚需”,也就是必需品,一般缺乏价格弹性的商品,就必要先说一下什么叫做价格弹性(elasticity):

弹性(elasticity):

衡量需求量或供给量对其某种决定因素的反应程度的指标。

需求价格弹性(price elasticity of demand):

衡量一种物品需求量对其价格变动反应程度的指标,用需求量变动百分比除以价格变动百分比来计算。

供给价格弹性(price elasticity of supply):

衡量一种物品供给量对其价格变动反应程度的指标,用供给量变动百分比除以价格变动百分比来计算。

一次性给出三个定义,能看到在经济学定义里,弹性是变化程度的反应程度指标,一般名词的“AB弹性”通常是“A对于B的变动程度的反应程度是多少”,相当于是A和B变动的百分比的比率。

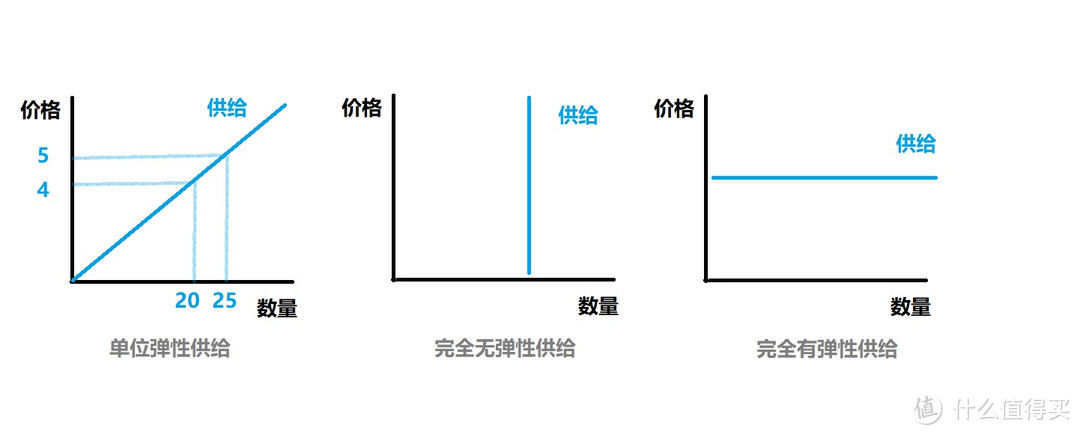

供给价格弹性

以供给价格弹性为例,以下为三种比较有代表性的供给曲线:

比如左图的所谓单位弹性供给,相当于供给价格弹性等于1,计算方法是:

供给价格弹性=供给量变动的百分比/价格变动的百分比=[(25-20)/22.5*100%]/[(5-4)/4.5*100%]=1

其中22.5和4.5是按照中点法计算的变化前后的平均数量(价格),如果价格弹性=1,就说如上这种是单位价格弹性;

如果价格弹性<1,那么就是是缺乏价格弹性,极端情况下就会出现中图的那种垂直的供给曲线,即不论价格怎么变,供给量都是这么多,这样完全无弹性,弹性等于0;备注一下,并不一定是斜率变得更大了,如果供给曲线是直线且经过原点的话那么即便斜率提高弹性还是1。

如果价格弹性>1,那么就是富有弹性,极端情况就会出现右图那种水平的供给曲线,此时则是完全有弹性供给,弹性等于无穷大。

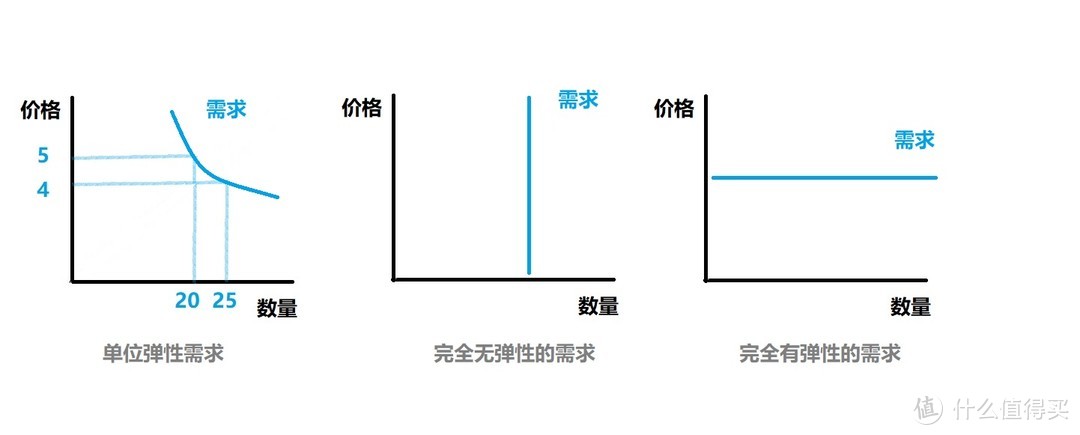

需求价格弹性

同样道理,对于需求价格弹性,也有类似的富有弹性、缺乏弹性、单位弹性的定义,以下为示意图:

与供给价格弹性类似的定义不再复述,只多说几个商品的概念:

和中图相关,如果需求价格弹性<1,那么商品的需求曲线相对缺乏弹性,也就是说面对商品的价格变化时,需求量的变化相对不敏感,消费者相对接受这个商品涨价,这种商品就属于必需品,也就是日常所为的刚需,极端情况下和中图一致,需求价格弹性=0。

和右图有关的,如果需求弹性>1,那么商品的需求曲线富有价格弹性,而奢侈品则多为此例,因为并非是绝大部分消费者的必需,所以如果一部分奢侈品的价格变动的话,可能会导致很多非“嗜好者”的兴趣转移,极端情况就是右图的价格弹性=无穷大。

同样要备注一下,对于需求价格弹性,我们考虑变化的百分比都是以绝对值作为参考的,所以弹性是非负的。

2,弹性与价格变化的分配承担

这一部分在《经济学原理》里面主要以税负作为例子,可以进一步演化为价格发生变化后, 买卖双方是如何分配承担相应的价格变化的。

其中关于税收,经济学家会用税收归宿(tax incidence)来指税收负担在市场参与者之间进行分配的方式。

一个问题对于未解读过经济学的朋友还是值得思考的:政府向卖方征税和向买方征税有何不同?

向卖方征收相关税负:

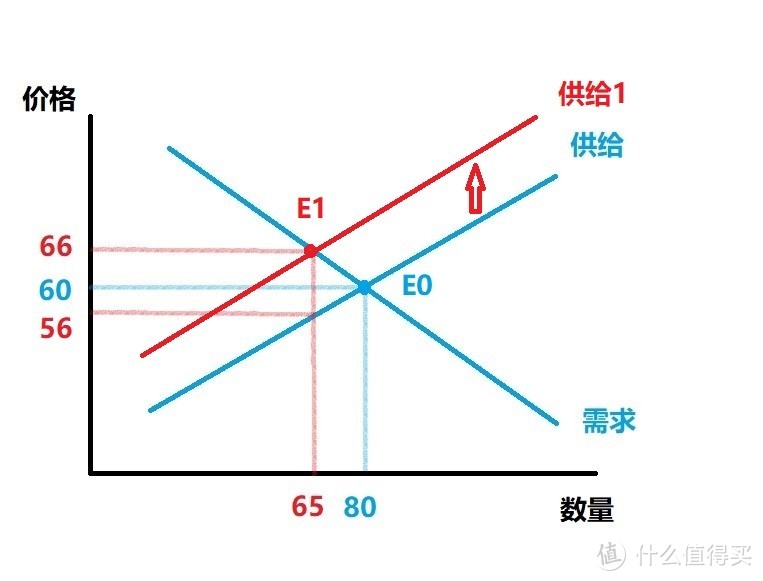

在国内大部分的税都是向卖方征收的,但思考了一下如果以增值税来说明的话或有不恰当。那么以下举例就随意说一下某国政府思考着向帽子进行征税,每顶帽子在没有税负的基础上希望征收10元的税。

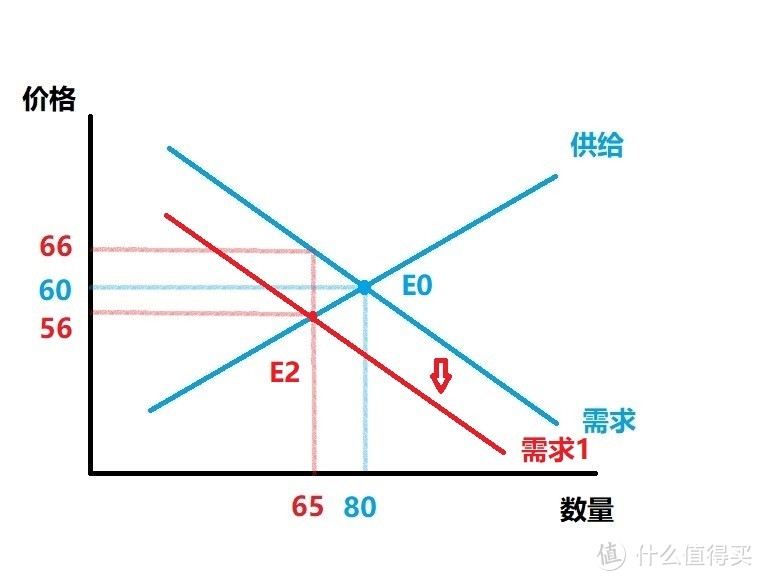

比如如上这个例子,在无额外税收的情况下,蓝色的代表了原始的供给和需求产生的均衡E0,均衡数量是80顶,均衡价格是60元,具体的关于供需均衡以及下述要说的供需变化,可以参照如下这篇:

现在加上了对帽子额外征收的每顶10元的税的话,最终税收要从销售者手中把销售款扣除,那么对于卖方而言,其供给曲线由于“成本”的上升而会向上移(左移)变为红色的供给曲线1,向上移动幅度为10元的幅度,即在同一个销售数量下,比如卖80个是无税收时卖方愿意在60元时销售的数量,那么增加了10元税收的话卖方则在70元的时候才愿意卖出80个。

此时形成了新的均衡点E1,对应的均衡价格为66元,均衡数量为65顶。此时对于买方而言必须花66元才能买到商品,比没有税收时要多花6元钱;而对于卖方实际上把10元的税上缴之后只剩下到手56元,比没有税收时少得到4元。

向买方征收相关税负:

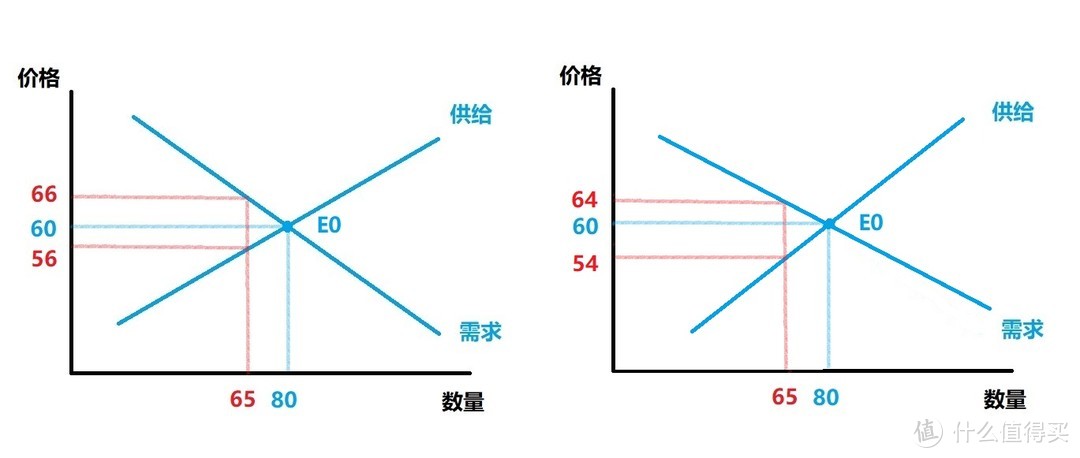

如果说对于帽子的收税方式变了,要求每个消费者每买一顶帽子要自己去到税务部门交10元的税,那么此时无疑是相当于没有税收时消费者的“成本”提高了,需求曲线将会向下移动10元钱的(因为用户还是愿意在花60元的时候总计买80个,但是此时60元里面需要交某政府10元,因此他们能接受的帽子价格其实变为了50元)变为了红色的需求曲线1。

此时商品的均衡变为新的E2,均衡价格为56,均衡数量为65。此时卖家相当于是56元一顶卖出了帽子,比无税负时少卖了4元;而消费者买方则必须出56元帽子钱+10元税钱,总计66元才能买到帽子,也就是说消费者多掏了6元钱。

对买方征税和对卖方征税结果是相同的

这是由上面两个图看出来的结论,无论是向卖方征税还是像卖方征税,虽然差异是影响了供给(需求)曲线的不同变动,但是买卖双方为税收的10元付出的代价分别是6元和4元没有变,区别只在于是钱经过了谁的手交给了某政府。

进一步,即便是政府要求买方和卖方各自交5元的帽子税,最终双方实际相比无税负时的税收负担仍分别为6元和4元,有兴趣的可以思考思考。

弹性与税收归宿

上述的例子可以看到双方只要原始的供给和需求曲线固定了,相应的税收归宿就是固定的,与收税方式无关。那么进一步来看,这6元和4元的区别则是由于需求价格弹性和供给价格弹性决定的。

如上所画的左图,买方对应的需求曲线,卖方对应的供给曲线,买方与卖方承担的税收归宿比例为6:4意味着需求价格弹性比供给价格弹性小(因为价格在分母),也就是需求更缺乏弹性,更缺乏弹性的买方对于商品的价格相对更不敏感,因此他们就需要承担更多的税收(额外成本);

同样推理到右图,供给曲线变得更缺乏弹性而需求曲线变得更富有弹性,此时需求价格弹性比供给价格弹性大,买方成为了对价格更敏感的一方,因此他们要承担的额外税收成本要小,变为了买方承担4元,而卖方因供给弹性变小而承担的更多的6元。

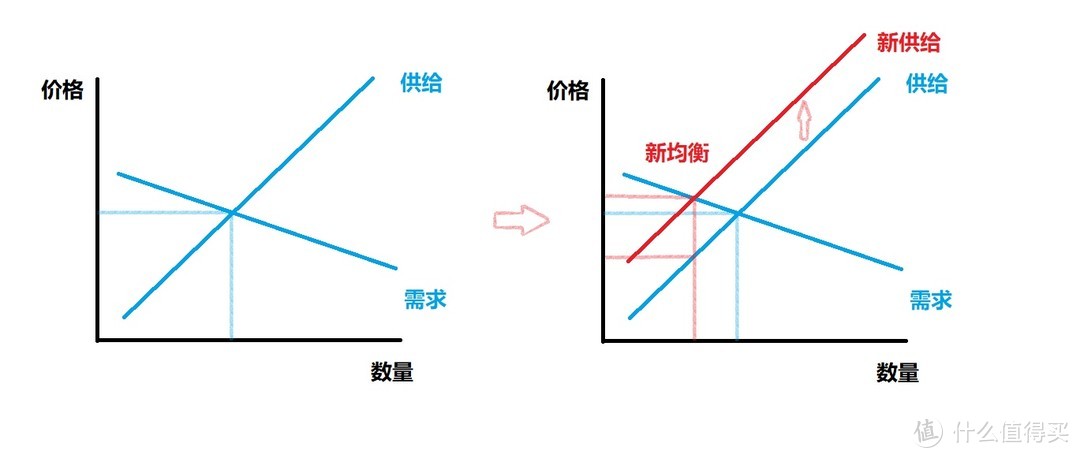

对于额外增加的成本与税收相类似

如果一个商品突然增加了某些成本,这些成本或是由卖方先行垫付的(比如受灾害影响突然的某种原材料供应不足而涨价),或是由买方所必要支付的(比如某类商品突然规定要求买方必须办相应的证照、许可才能购买),这些新增的成本同样会分摊到买卖双方身上,并且同税收归宿一样分摊的多少取决于买方、卖方的需求和供给弹性,更缺乏弹性(对于这个产品的价格更不敏感)的一方就必要承受更多的成本。

反之,如果出现了相关的补贴之类(与额外成本相反),那么补贴也会同需求、供给的弹性相关,弹性小的一方获得的补贴会更高。

虽然有人会说(杠),这种补贴直接卖方都独吞了不是也很正常?但是这样的话均衡数量会维持在补贴前的均衡不变,并不是实际情况下的市场均衡。刚出现相关补贴的时候可能会由卖方独享,但是经过市场发展并向均衡移动后,相关的补贴还是会如上所说就实现分配。比如新能源汽车出现补贴后,无论这个补贴是补给谁的,购买者买车到手价都会比没有补贴(或是退坡后)要便宜。

二、一些身边的例子,看弹性对于价格变化的影响

1,疫情前后,原材料变化对口罩的购买价格影响

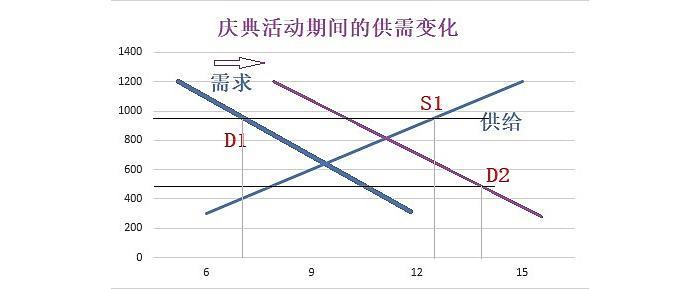

大家都会看到,从今年新冠在春节前后开始爆发,口罩的价格一下突飞猛涨,相传其一原因便是原材料熔喷布的供给量不足导致原材料涨价。

当然除此之外,因为疫情的原因,口罩由之前的非刚需一下变为刚需之后,市场持续供给不足,产品的需求价格弹性几乎变得非常低,于是乎推动了均衡的数量和价格都飞涨。

分两种情况来看熔喷布的涨价带来的影响:

(1)在无疫情,口罩需求非刚需时

此时如果熔喷布涨价,会导致供给曲线线上移动,但是需求曲线在没有外力作用下是不会变化的,而且通常供给曲线的弹性会比需求曲线的低,因为生产口罩的公司不易轻易改行,而购买口罩的消费者除工业劳保之外余下的日常非刚需(而且非疫情情况下,口罩重复利用、非标准佩戴什么的都很正常)。

此时的变化如上所示,由于原材料的价格上涨后,新的均衡下让一部分价格敏感的消费者选择了不购买,此时均衡价格只是产生了小幅的变化,相当于对于熔喷布的成本上涨大部分由供给方来承担了。因此,在日常(非疫情)情况下对于口罩这种非必需品而言,即便是原材料价格发生上涨,实际市场销售价格中也很少会体现出来。

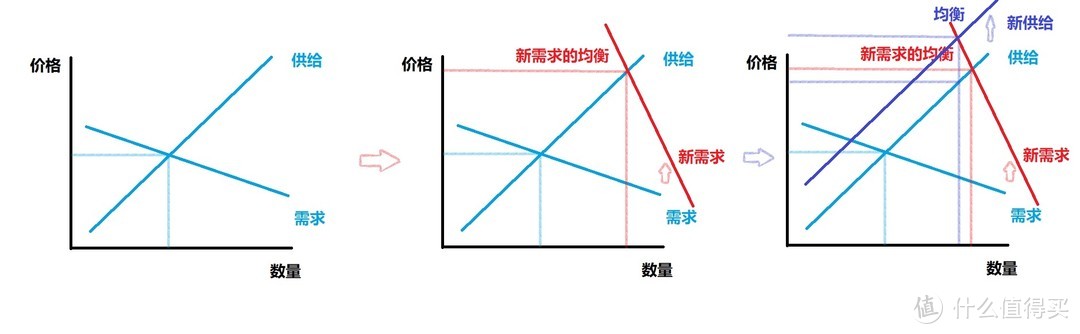

(2)在疫情来临后,口罩刚需时

疫情来临之后,对于需求曲线带来了非常大的影响,一方面市场需求激增,需求曲线向右(上)移动,另一方面由于口罩变为了重中之重的必需品,因此需求价格弹性变得非常小,让新的需求曲线近似于垂直,这是由左图变为中图的解释。

如果此时再发生熔喷布价格上涨,那么可以看由中图向右图的变化中,紫色的新供给曲线产生的均衡价格下,由于新需求曲线的价格弹性比供给曲线小很多,因此导致由熔喷布带来的额外成本大部分由消费者承担。

进一步,如果在中图时已经出现了产量不足形成了供不应求,此时市场的总数量应该是在均衡数量左边,那么再发生熔喷布涨价的情况下,几乎全部的成本涨价都会归属到消费者身上。

该示例的总结

一件产品的成本涨价是否体现在消费者购买价格中,往往取决于这个商品的刚需、非刚需程度。如本例口罩因特殊原因由非刚需变为了刚需,直接导致日常的成本变化消费者几乎无察觉,而特殊时期如果原材料成本上涨则会几乎全部体现在消费者的购买价格中。

2,具有必需品属性的商品,价税多转移到消费者身上

这部分的例子还是很容易列举的,如烟酒一类的,这些对于抽烟喝酒的人来讲基本上算得上“刚需”,不然也不会有戒烟、戒酒一说。

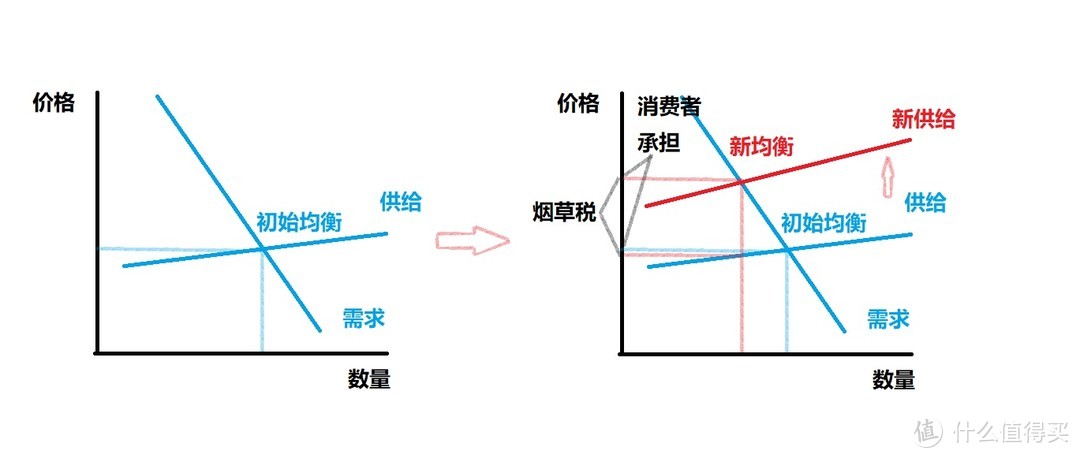

就比如烟草,在全球和我国,几乎都会征收半数甚至更多的烟草税,也就是说如果在无税收的自由市场情况下一盒烟生产者愿意卖5元,那么加上相关的税,吸烟者买到手的价格一盒不会低于10元。

而对于消费者(吸烟者),由于吸烟几乎是有“刚需”属性的,所以整体来看他们是相对价格不敏感的,市场缺乏需求价格弹性,至少相比供给者而言,需求价格弹性是小于供给价格弹性的。

看这个示意图就很容易看出来,左图初始情况是无税收的情况下的均衡,当加入了约一倍的烟草税之后,变为了右图的示意情况,供给变为了红色的新供给曲线,而新均衡点几乎实现了销售价格的大幅上涨(没有比初始均衡涨一倍),同时新的均衡销售数量也有所降低(减去的都是实在抽不起的人)。

根据之前介绍的,因为需求价格弹性明显小于供给价格弹性,所以几乎绝大部分的烟草税都落到了消费者身上,由消费者进行承担,对于供给者而言损失的主要是销量,并没有额外负担过多的烟草税。也就是说,烟草税的本质实际并没有激励烟商少卖,而是激励消费者少买,相应的好处就是确实可以减少一部分吸烟人群和吸烟量,而剩下还在抽烟的人属于吸烟人群中的“富人”,税收则会用到建设和社会保障上,也算“劫富济贫”了。

该示例总结:

对于必备的刚需商品,市场需求价格弹性很小,在相关成本变化充分反应到供给中时,市场的均衡价格和日常普遍价格也会及时反映出成本的变化,因为成本中大部分将直接转嫁到消费者身上(相比无新增成本时)。

总结

本篇说的“相对议价能力”,也就是供需双方的价格弹性体现。弹性越低,说明该方对于价格的敏感度越低,其相对议价能力也就越弱,这是由供需双方在市场中的特性、市场均衡情况所决定的。

虽然我们在电商消费中经常无法砍价,也就是只作为价格的接受者决定是否购买商品,但是市场无形的手其实在默默地根据买卖双方的价格弹性约束着每一笔“成本变动”的最终归宿,无形中也体现了各方的相对议价能力。如必需品成本上涨大部分转嫁给消费者,而消费者只能默默接受,说明消费者在这笔交易中的相对议价能力很低。

至于“必需品”或者“刚需”,本篇都是一些较为普适的设定而非对于某个个人,比如专业跑鞋对于跑马的人就是必需品,但是放在整个市场面对全部消费者而言,就属于非必需品了。

科学的思考方式但不脱离生活的看待身边经济学问题,我是燃尽,下篇再会!

人人喊我有丈二铁鞭

校验提示文案

隔壁老王帶你飛

校验提示文案

[已注销]

校验提示文案

电电96

校验提示文案

MFC2018

校验提示文案

蚯蚓游太湖

校验提示文案

不爱买东西的董大凡

校验提示文案

烛象

校验提示文案

Rycc

校验提示文案

狂暴十一

校验提示文案

张大妈割草机

校验提示文案

LizDDing

校验提示文案

阳光的少昊

校验提示文案

伤不起是条狗

校验提示文案

张大妈的BF

校验提示文案

trendency

校验提示文案

九段1982

校验提示文案

hotlovelei

校验提示文案

我看这个直了

校验提示文案

长期股权投资减值准备

校验提示文案

jiutiankunpeng

校验提示文案

值不b知道

校验提示文案

九段1982

校验提示文案

amorio

校验提示文案

狂暴十一

校验提示文案

Rycc

校验提示文案

值友7609547101

说作者装的 说跟自己有什么关系的 大概人生知识的巅峰就是加减乘除了吧 毕竟这也是上zdm要求的最高数学水平了

自己浮躁 反智没有关系 对别人的智力成果要尊重 少bb

校验提示文案

相信感觉

校验提示文案

brycejz

校验提示文案

marxpane

校验提示文案

值友1650650826

校验提示文案

roy_46

校验提示文案

风和树里

校验提示文案

MFC2018

校验提示文案

值友3806930271

校验提示文案

duoduo126

校验提示文案

carlos007

校验提示文案

[已注销]

校验提示文案

爱了菲特

校验提示文案

人人喊我有丈二铁鞭

校验提示文案