232

134

02 丨 意外险,大多数人都买错了!

2020-02-23 21:31:16

0点赞

3收藏

0评论

意外险,大多数人都买错了。

先来看看意外险的基本型态吧。

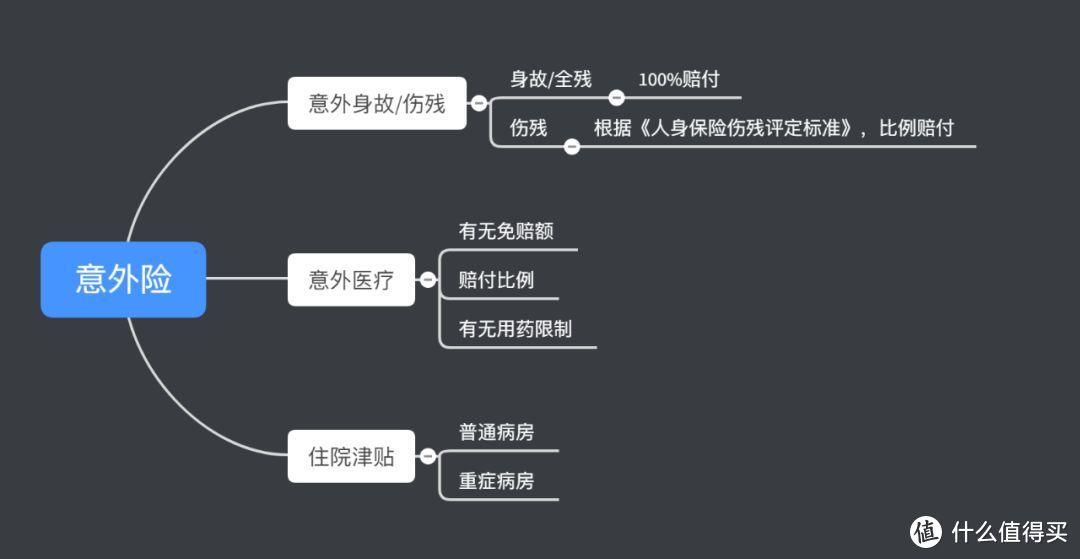

1. 意外身故/伤残保额:核心保障内容,重点关注。

「意外身故」很好理解,不解释了。

「意外伤残」是最容易被大家忽视的风险,属于发生概率极低,而一旦发生影响却很大的风险,轻则影响工作能力(减少收入),重则丧失自理能力(中断收入的同时增加支出)。

关于「意外伤残」的保障,几乎只有意外险可以做到,是意外险存在的核心价值。

而「意外伤残」的赔付又比较特殊,不是买了100万意外险,就赔100万,具体赔付比例是根据《人身保险伤残评定标准》来定的,举两个例子。

例如杨过,意外断了个手,根据《人身保险伤残评定标准》,属于5级伤残,按60%赔付,也就是赔60万。

例如陈萍萍,意外断了双腿,根据《人身保险伤残评定标准》,属于2级伤残,按90%赔付,也就是赔90万。

所以如果意外险只买了20万保额,意义是不大的,假如真的发生了意外,可能只赔几万块,连一年的收入都无法覆盖,有什么用呢?

意外险的保额尽可能买高,100万起吧,买个100万保额也就几百块钱,别舍不得。

这里需要注意的是,部分意外险产品,这个责任只保障「身故&全残」,不包含「伤残」,这就很坑了。

2. 意外医疗:高频实用,老人意外险的核心

当发生意外去看门诊或住院后,医保不能覆盖的部分通过「意外医疗」来报销。举个例子,王阿姨在跳广场舞的时候不慎摔倒,在医院治疗过程中使用的部分进口药材,无法通过医保报销,这个时候可以通过「意外医疗」来报销。

这里需要注意的是,部分意外险产品,「意外医疗」只保障社保内用药,这就没什么意义了。

3. 住院津贴:躺着挣钱

举个例子,某人因意外住院一个月,住院津贴为500/天,出院后可以获得1.5万元的住院津贴,住院费用还可以通过「医保」和「意外医疗」来报销,躺赚1万5。

综上,「意外伤残」责任是最重要的,保额拉满。如果包含「意外医疗」和「住院津贴」,更舒服,但后两者属于锦上添花,没有也无妨。

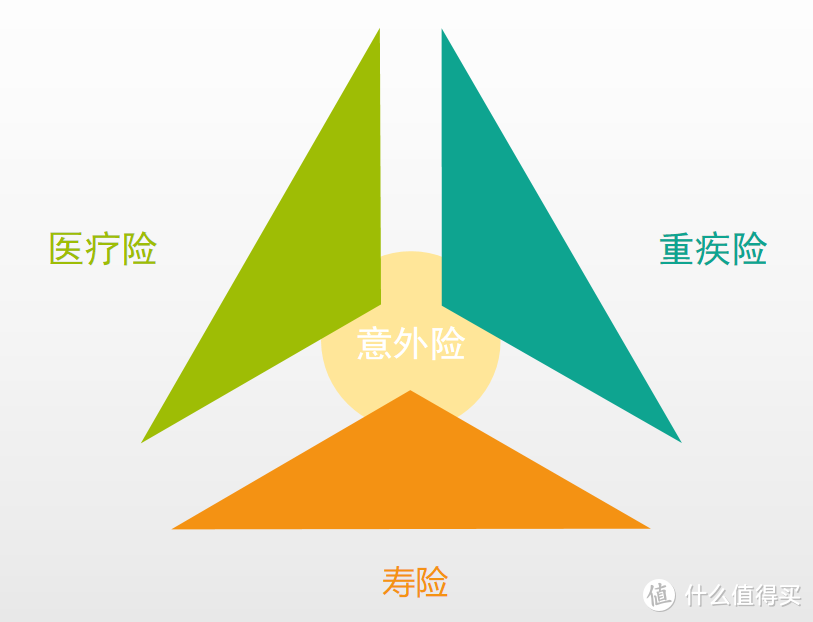

我们再来看看「意外险」跟另外三个险种都有哪些重复的保障功能:

对比寿险:【意外身故】是重复的,其他原因导致的身故只有寿险可以赔。

这里额外说一下「猝死」,意外险本身是不保「猝死」的,但现在越来越多的意外险会额外提供「猝死」的保额,例如点开支付宝上的蚂蚁保险,首页就能看到的「无忧保综合意外」,提供「急性病猝死」20万保额,但他有两个限制条件。

1. 自发病至死亡不超过48小时

2. 该急性病是自身未知且未曾进行诊疗,突然发生的

而寿险当中就不会有诸如此类的限制条件,所以如果真的担心身故的风险,配够寿险才是正解。

对比医疗险:【意外医疗】在住院治疗方面和「医疗险」是部分重复的,当然这个责任在门诊治疗方面还是很实用的,例如烧烫伤、摔伤、宠物抓伤后去看门诊(百万医疗大多只保障住院)。

对比重疾险:【意外伤残】是少量重复的(这里不讨论全残),一般只有比较严重的伤残会包含在重疾险当中,例如单目失明、单耳失聪等。

我们买保险是要解决那些会对家庭经济造成巨大压力或毁灭性打击的风险,「意外身故」和「意外伤残」才属于这类风险,身故的风险我们主要通过「定期寿险」去解决(更全面),而全面的「意外伤残」保障,我们只能通过「意外险」来覆盖。

好的,我们清楚了意外险最重要的保障功能是什么

也清楚了保额一定买高,买够。

那么,

对于那些长期意外险,我们say no!

对于那些返还型意外险,我们say no!

对于那些只保全残的意外险,我们say no!

我们要的意外险,费率低,杠杆高,短期消费型,能用几百元解决上百万的风险。

最后,介绍几款意外险。

1.安联百万玫瑰意外保障计划

299元,100万意外身故/伤残保障

意外医疗涵盖社保外用药且涵盖境外医院,500免赔额,90%赔付

女性意外险首选

2.史带星享百万人生个人意外险

百万级综合意外险,交通意外,双倍赔付

不限社保用药,意外医疗全额报销,0免赔,100%报销

住院津贴+意外救护车+猝死保障,贴心全面。

3.人保财悦享人生高额意外险

高额意外险,最高可买300万

低费率,高杠杆,提供极致保障

推荐阅读: