232

134

重疾险市场再生变动,王者陨落!盘点5月性价比最高的成人重疾险有哪些?

2020-05-03 10:07:43

3点赞

111收藏

4评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测。更多精彩文章就在【懂保爷】

4月的最后一天,保险市场迎来了一波又一波的高潮。

首先令人瞩目的,就是横琴的无忧人生2020,在今天取消了定期选项,以后只能选择投保终身了。

这一款产品,在出道之初,就打败了超级玛丽2020Max登上了单次赔付定期重疾险的王座,一直没有被代替。没想到最后打败它的却是它自己,这其实也就1个月的时间。

其次,和泰的超级玛丽2020和超级玛丽2020pro,也会在今天下架“不含身故”的版本,虽然这两款产品目前不是性价比最高的,但是下架了不含身故的版本,也少了很多选择。

我们今天来讨论下,针对于定期终身的重疾险,目前最值得考虑的是哪些,同时高端顶配的,我们也做一次推荐,让不同收入层次的都能有一个认知。

一、定期重疾险,目前哪款值得买?

定期重疾险向来是各家保险公司必争之地,对于大多数普通家庭来说,预算不多,只能花了三四千左右买保险,而其中绝大部分预算,都是花在了重疾险上。

在今天之前,无忧人生2020作为首选,是必须要推荐的。但是,无忧人生2020只有终身版本了,在定期的选项中,就没有它了。

我们来把两款产品分析一下:

1、超级玛丽2020Max

保到70岁,价格相对不占优势,但是保障条款非常好。我们可以看到超级玛丽2020Max在61岁之前患重疾,赔付150%。

以50万保额为例,在61岁之前患重疾,最高可以赔付75万元。

其次,轻症的50种,赔付3次,中症的25种赔付2次。在不附加任何其他保障的情况下,超级玛丽2020Max是目前最优的选择。

而在今天之前,无忧人生2020才是最优的选择。毕竟差不多相同的保障,无忧人生2020的缴费是30岁男性3280元,而女性只需要2795元,实在找不到更优秀的。

但是无忧人生2020的定期选项已经下架,这就意味着曾经的定期王者超级玛丽2020Max重回王者之位。

2、瑞泰瑞盈

我们可以看到,瑞泰瑞盈的价格非常低,主要因为它能够按照保障的时间缴费。例如,保到60岁,缴费到60岁;保到70岁,缴费到70岁。

最合适的缴费方式是保到60岁,缴费到60岁。举个例子,不附加轻症的情况下,50万保额,保至60岁,缴费至60岁,男性只需要1840元,女性只需要1465元。

并且这款产品健康告知宽松,它不会问职业和BMI,最高到70岁也还能购买。

但是这款产品也有缺点,确实中症,轻症需要附加,并且保障次数只有1次,而且只赔付25%。

瑞泰瑞盈适合做一个重疾的补充,如果已有重疾险,可以考虑再搭配一款纯重疾的瑞泰瑞盈,作为大病的双重保障。预算也只会多一两千元而已。

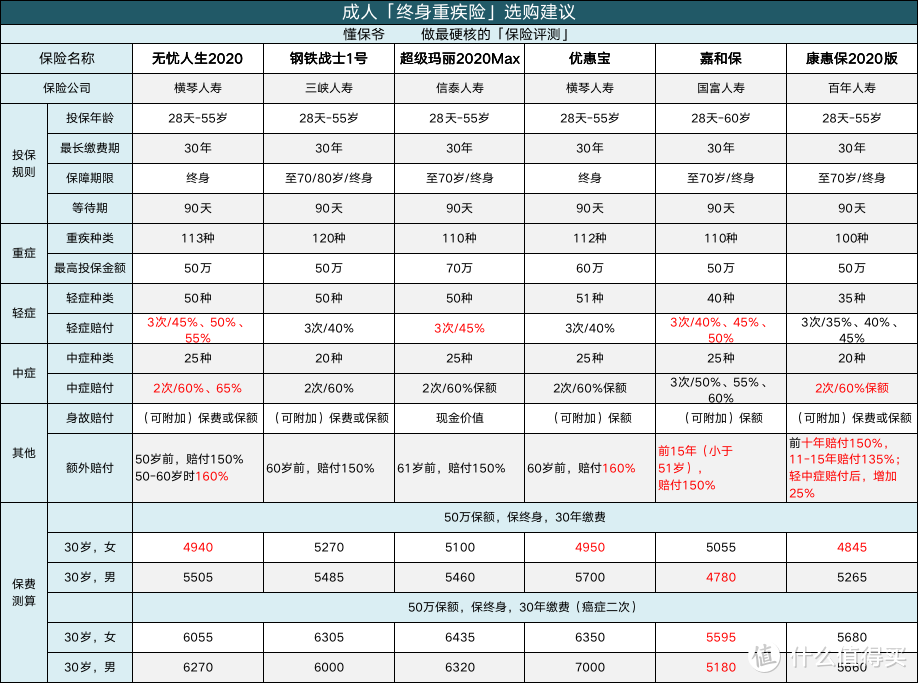

二、终身重疾险,目前哪款值得买?

终身重疾险相对来说,保障会更好一些,因为买定期重疾险,到期之后,就没有保障了。例如到70岁之后,如果再买重疾险,基本上就买不了了,要买也非常贵。

所以终身重疾险适合家庭经济条件较好,又想要配置比较齐全的保障的朋友选择。

1、无忧人生2020

无忧人生2020下架了定期版本之后,终身版本就不再是最推荐的选择了。毕竟有着其他的价格相对更低的产品做选择,但是不是说不能买。

无忧人生2020目前最划算的买法是:

男性选择保终身,不附加其他保障:这样的买法,无忧人生2020在60岁之前最少能额外赔付50%保额,价格也是非常划算的。

女性保终身,附加癌症二次赔付:嘉和保是附加二次赔付后最便宜的,但是它的保障没有无忧人生2020好,轻中症都差不多,但是重症的额外赔付非常让人心动。

2、钢铁战士1号

钢铁战士1号最大的特点是在60岁之前患重疾,能够额外赔付50%保额。整体的保障也还不错。

但是相对于无忧人生2020就略有逊色了。唯一有优势的就是在男性保费上,所以女性不适合选择这一款。

男性选择这款时,保终身,最好附加癌症2次赔付,这样的性价比是最高的。因为保费相对其他产品会有优势。

但是这款产品的轻中症保障没有其他的产品保障条件好。综合来说,有更好的可以选择更好的。

3、超级玛丽2020Max

虽然超级玛丽2020Max目前荣登定期重疾险最优选择,但是作为终身选择来说,它是没有太大优势的。

最主要的原因是,其他的终身重疾险都是可选身故责任,而超级玛丽2020Max是绑定身故责任,并且身故返还的是现金价值。

虽然61岁之前患重疾,能够额外赔付50%的保额,但是相比其他而言,这款并不是终身的最优选择。

因为绑定身故就意味着保费较高,在所有产品中,超级玛丽2020Max并没有保费上的优势,保障条件差不多,但是保费没有优势,就不太考虑了。

4、优惠宝

优惠宝这款产品,在60岁之前患重疾,能额外赔付60%,这是目前额外赔付中最高的。

而且我们可以看到这款产品在保终身,不附加其他保障的情况下,女性投保的保费会非常便宜,可以说和无忧人生2020不分伯仲。

对于女性,想要获得比较高的额外赔付的,可以考虑优惠宝。

5、嘉和保

嘉和保的整体保障并不是所有产品中最好的,但是它的保费确实最便宜的,而且相对其他产品来说,可以说非常便宜。

我们来看看保障,前15年患重疾,额外赔付50%;这里有个条件是小于51岁,所以年龄太大就不建议选择这一款了。

而且我们看到这款产品在附加癌症二次赔付之后,保费相对于其他产品,可以说便宜了一个档次,非常诱人。

嘉和保最适合男性投保,在不附加其他保障的情况下,只需要4780,普遍比其他产品便宜。

6、康惠保2020版

康惠保2020是老牌保险公司百年人寿的产品。很多人纠结大品牌的,看到他就可以直接选。

它的保障也是非常不错的,其中一条,在轻中症赔付后,重疾保额额外增加25%;还有重疾前十五年的赔付,让整体的保障都看起来很不错。

女性购买,保终身,在不附加其他保障的情况下,保费是所有产品中最低的,非常有优势的无忧人生2020和优惠宝都没有它低。

所以看重大品牌的女性朋友,可以优先考虑这款。

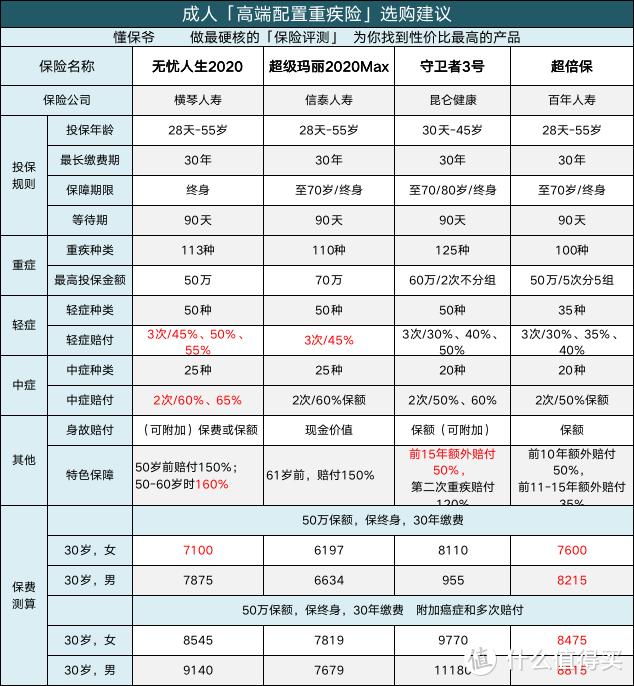

三、高端顶配重疾险,目前哪款值得买?

高端配置有两方面的意思,它的保障肯定是最全面的,这类适合预算特别多的人群选择。

一方面可以说高端代表着保障齐全,包括所有附加选项全部配置,癌症二次或者心脑血管二次等;另一方面,也是指多次赔付。

当然高端代表着价格极高,保爷选择了目前市面上2款单次赔付顶配和1款不分组,1款分组的多次重疾险,给大家做一些参考。

1、无忧人生2020

无忧人生作为一款单次赔付重疾险,从赔付设置来看也是相当高端了,如果在60岁前得重疾可以多赔50%—60%,再加上身故和癌症二次赔付的保障。

绝对的优秀,绝对的高端,保障相当全面。

在单次赔付重疾险里面,同时附加身故和癌症2次,无论是男性还是女性,无忧人生2020都是高端首选。

2、超级玛丽2020Max

超级玛丽2020Max在所有等级的表现都很优秀,但是在高端配置重疾险中,有一个非常不太好的点。

那就是身故赔付现金价值,因为这一点是不可选的,相对其他的身故赔付保额或者保费,就弱上许多。

但是它的保障条款仍然优秀。针对于想要买高配,但是预算却不足的朋友,无论是男性还是女性,其实这一款相对来说,是最优的选择。

虽然没有多次赔付,但是附加了癌症和心脑血管二次赔付的价格,无论是男性还是女性价格都不会太高。

3、守卫者3号

守卫战3号不仅前15年的重疾能多赔50%,而且第二次重疾按1.2倍保额赔付,价格也是比同类产品低3%—7%左右,性价比很高。

此外,守卫者3号还可以附加癌症津贴:确诊癌症1年后,因为癌症接受治疗,就能赔30%,再满1年还能继续赔30%保额,最多能赔3次。

如果想要一个真正顶配并且全面的保障,可以优先考虑守卫者3号。

4、超倍保

超倍保在多次赔付的重疾中,价格算是非常便宜的,而且保障也非常好。相比于守卫3号,它是一个分组5次赔付的。

我们可以看到重疾前十年可以多赔50%,第11年~15年可以多赔付35%。

很多人对于百年人寿比较怀疑,但是也不用太担心,毕竟我们的保单肯定是有效的,不会影响赔付问题的。

四、总结

重疾险作为价格最高,最受关注的险种,非常多的人在购买的时候因为不了解而被坑。

根据市场最新的消息,做一个最新的推荐榜单非常有必要,能够让很多人在众多产品中选出最优的几个作参考,这样被坑的概率就会小很多了。

如果在近期想要购买重疾险的朋友,赶紧来看看吧。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

taol

校验提示文案

星仪1

校验提示文案

小果冻0722

校验提示文案

taol

校验提示文案

小果冻0722

校验提示文案

星仪1

校验提示文案