312

127

魔鬼藏在细节里,深扒重疾险你不知道的“小心机”!

2020-03-09 16:23:09

0点赞

0收藏

0评论

有句话说得好:知道了很多道理,依然过不好这一生。

这句话放在买保险上依然适用:知道了很多重疾险的道理,依然买不对重疾险。

买重疾险为什么那么难?主要是重疾险有些东西非常反常识,很多细节问题埋在条款深处,甚至可以说,魔鬼藏在细节里。

今天我们就带你来“抓住魔鬼”,深扒重疾险条款,告诉你重疾险里那些鲜为人知的“小心机”。

1、身故责任:1+1并不一定等于2

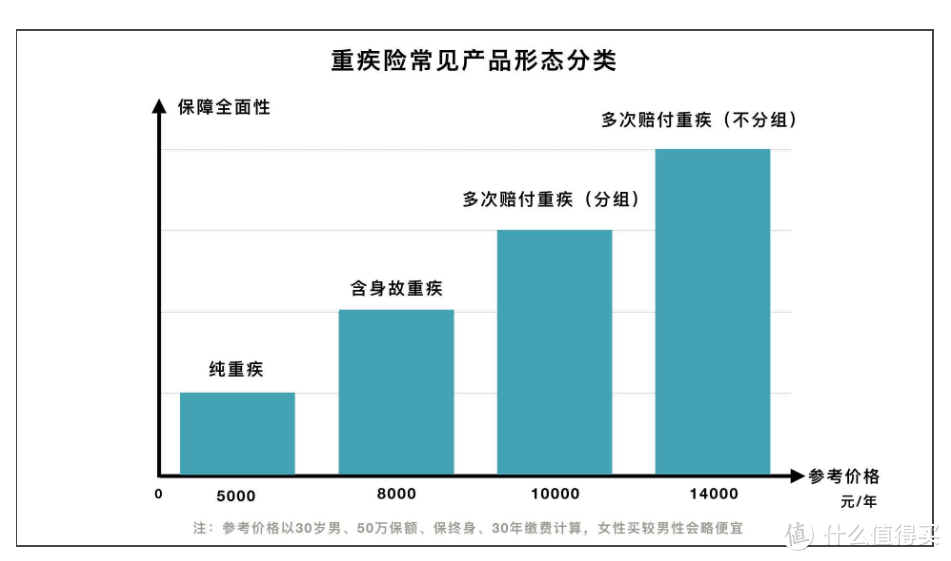

我们在《重疾险产品形态分类》一文中详细介绍了市面上常见的几类重疾险产品,如下图,右侧的三类重疾险都是含有身故责任的,我们统称为“储蓄型重疾险”:

储蓄型重疾险既保重疾又保身故,按我们正常的逻辑,1+1=2,如果一个人先得重疾,然后身故了,储蓄型重疾险至少应该赔2次,重疾赔1次,身故赔一次。

但实际操作中,并非如此。

一般的储蓄型重疾险,重疾责任和身故责任采用的是“共用保额模式”,啥意思?

比如你买了一款重疾险,重疾保额50万,身故保额也是50万,其实这个“50万”是二者共用的,重疾赔了身故就不赔了,同理人身故了重疾责任消失,自然也不赔。

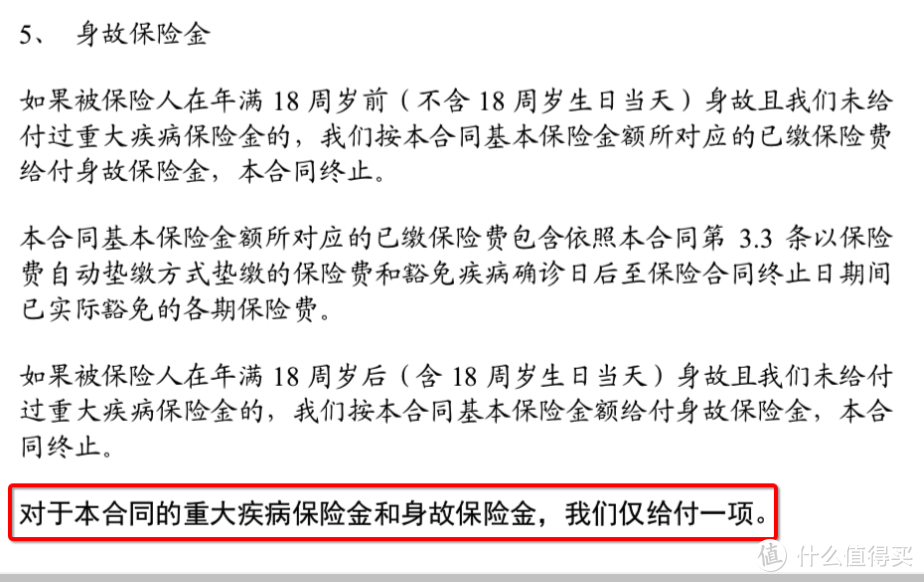

总之,虽然储蓄型重疾险既保重疾又保身故,但因为共用保额,二者只能“二赔一”,具体的条款说明如下所示:

虽然重疾和身故只能“二赔一”,但是重疾险中的身故责任依然很重要,否则可能导致“有些重疾确诊却无法赔付”的情况,具体原委我们也在《重疾险产品形态》一文中有详细阐释,感兴趣的可以看一下。

重疾险中,像身故责任这种“1+1≠2”的现象并非个例,再举一个很多人容易误解的例子:

不少人买重疾险会纠结“重疾的数量”,有的保90种,有的保100种,那后者的理赔概率是不是比前者高10%呢?

并不是,实际上二者的差别可能连1%都不到。

因为重疾种类表中不同重疾的发病率差别很大,单恶性肿瘤一项,就占了总发病率的70%左右。

根据《重大疾病保险的疾病定义使用规范》,现在市面上的绝大多数重疾险都涵盖了其中规定的25重大疾病,这25种重疾的发病率合计占到了总发病率的95%左右。

换句话说,一个只保25种的重疾险,和可以保100种的重疾险,二者的理赔概率最多相差不超过5%。

所以买重疾险,完全没必要纠结于“重疾的数量多少”,更不用为了“多10种重疾”而多花10%的钱。

2、癌症多次赔付:看清赔付标准很重要

在前面的文章中,我们曾详细介绍了“癌症多次赔付”责任的重要性。

现代医学水平进步,人的寿命延长,人两次得癌症的可能性并不低。

并且癌症很难根治,很多人身边都有癌症病人,我们常常看到,病人一开始治好了,但可能过几年又复发或者转移了,这时候如果买的重疾险里有“癌症多次赔付”责任,可以进行二次赔付。

相信你也有买“癌症多次赔付”的打算,但我们这里要提醒你:

对于癌症多次赔付的标准,不同产品差别很大,买的时候一定要看准条款!

(1)间隔期选3年不选5年

癌症两次赔付之间,一般会相隔一段时间,称作“间隔期”。保险公司也不可能今天赔了第一次,明天就赔第二次,这不现实。

对于间隔期的设定,有的重疾险约定是3年,有的是5年,到底选哪个呢?

想象一个场景,某人得了癌症,确诊后的第四个年头,人死了,这种情况,“间隔期3年的”能二次赔付,“5年的”就赔不了。很明显,“间隔期3年”对我们更有利。

并且,癌症的临床治疗上其实有“五年生存期”的概念,即:如果癌症患者经过治疗能够生存5年以上,临床上就认为该患者已经“治愈”。

知道了“五年生存期”的概念,我们会发现“间隔期5年的癌症多次赔付”有点鸡肋,人都治好了,癌症复发转移的可能性很小,保险公司把间隔期定为5年,有点“故意不想二次赔付”的意思,大家注意看条款,千万别选错了。

(2)首次患什么病,最好别有规定

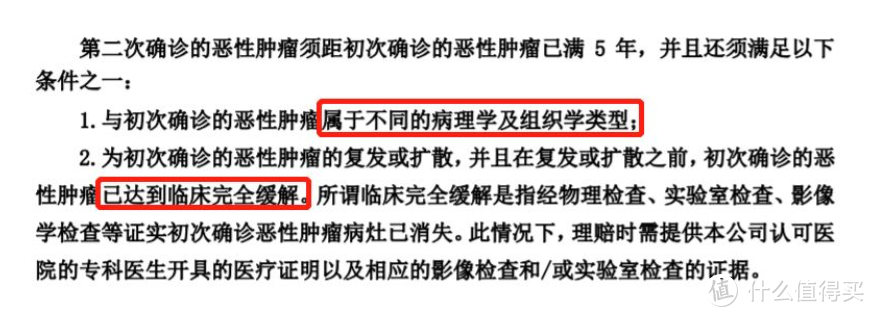

第一次得了癌症,第二次又得癌症,“癌症多次赔付”可以连续赔两次,这个好理解。

如果第一次患的不是癌症,第二次得的是癌症,那么“癌症多次赔付”能赔吗?我们投保人当然是希望赔的,但在实际操作中,有些产品是不赔的。

所以,对于癌症多次赔付,前提一定要看清楚了,最好:

第一次是癌症,后续得了癌症,可以赔;

第一次得了其他疾病,后续得了癌症,也可以赔。

(3)二次赔付,四种状态都要能赔

一般来说,“第二次得癌症”,有四种状态:

➤新发,比如:食道癌治好了,结果3年后又不幸得了胃癌;

➤复发,比如:乳腺癌治好了,结果3年后重新发作了;

➤转移,比如:本来是甲状腺癌,结果没治好转移成了淋巴癌;

➤持续,比如:慢粒白血病,一直吃靶向药治疗,人一直存活,但是癌症也一直存在。

对于这四种“二次得癌症”的情况,有些产品特别爽快,全都能赔;而有的产品则扣扣索索,对癌症多次赔付做了限制,例如这种:

两个条件翻译成人话就是:

跟第一次癌症在同一部位的,不赔。

第一次癌症没有彻底治好的,不赔。

这些赔付的细节,不一条一条地看条款,很容易忽略!

总之,关于“癌症多次赔付”,请大家记住三点:

(1)癌症间隔期尽量选短的,有3年的就不选5年的。

(2)选择首次患病不影响二次赔付的,不管第一次患病是否是癌症,后续癌症都要能赔。

(3)不要选二次赔付标准埋坑的,首选癌症“新发、复发、持续、转移”四种状态都要能赔的。

3、重疾多次赔付:有些能赔2次,有些只赔1次

首先说分组的多次赔付重疾险,我们多次说过,分组的重疾险,如果分组分的不好,很可能影响赔付次数,本来能赔2次的,结果只能赔一次。

例如把恶性肿瘤和急性心梗分在同一组,这两种都是发病率非常高的重疾,并且两种病在发病机制上彼此相互独立,也就是说,一个人得了恶性肿瘤后再得急性心梗的概率仍然很高。

如果这两种相互独立的病分在同一组,那这个人只能赔一次;如果分在不同组,则可以赔两次。

打个比方,包子提供热量,鸡蛋提供蛋白质,我们早餐都需要吃,结果甲公司把包子和鸡蛋分在了同一组,我们只能二选一;而乙公司把包子鸡蛋分在了不同组,我们两个都能吃到,很明显,乙公司对我们更友好。

所以,如果我们买分组多次赔付重疾险,一定要重点关注分组情况,特别是六种高发重疾的分布情况,一般建议六种高发重疾分布越均匀越好。

设为头图

比如说某重疾分A、B、C、D四组,如果它把这六种高发重疾都放在A组里,那就非常没诚意,绝对不要买!如果均匀地分在四组里,就还算是比较良心,可以考虑。

说完了多次赔付重疾险的“分组问题”,我们再来说说多次赔付重疾险里的“并发症问题”。

不分组多次赔付重疾险,应该是重疾险里的王者,各项都很能打。但是不要以为多次赔付“不分组”就一定完美,有些情况本来可以赔2次,却可能只赔1次。

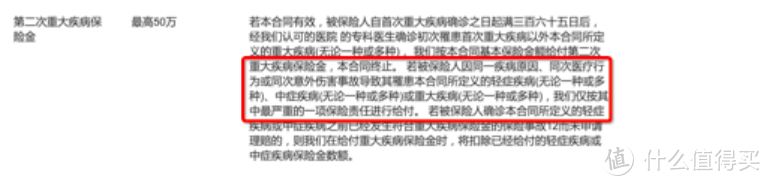

例如“并发症问题”,有些不分组多次赔付重疾险,会在条款里写上这么一句:

“若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其罹患本合同所定义的两种或者两种以上的重大疾病,我们仅按其中一种重大疾病给付重大疾病保险金。”

什么意思呢?简单理解就是,同一病因导致的两种重大疾病(或并发症),只能赔一次。

举个例子,肾衰竭会引起尿毒症,病人需要透析维持生命。但是透析不是长久之计,要根治就需要做换肾手术。

其中,尿毒症属于重疾里的“终末期肾病”,换肾手术属于重疾里的“重大器官移植术”,两次花费按说应该赔2次。

但是,因为尿毒症和换肾手术都是由肾衰竭这一个病因导致,按照上面的合同条款,就只能赔一次。

这种藏在条款身处的“小心机”,不深扒条款真的很难看出来。

这也再次提醒我们:要彻底搞懂一款重疾险并不容易,需要我们一字一句地细读保险条款,很多隐性的问题,就藏在合同的细节里。

说到这里,可能有人要吐槽了:我知道条款重要,但是密密麻麻几十页的合同,我实在看不下去啊。

这时候我们需要找一个专业又靠谱的“工兵”来排雷,例如薄荷保的保险顾问,都是研究过几十上百款产品的保险专家,能够帮你科学分析梳理保险需求,并从市面上数百款重疾险中帮你匹配合适的产品。

总之,在买重疾险这条路上,我们不仅要了解产品形态、保险责任、购买策略,最好还能有高人指路,避开大坑小坑,买到好保险,不花冤枉钱。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<