255

222

孝欣保2020老人综合意外险,给父母的关爱

2020-12-18 15:58:57

0点赞

4收藏

0评论

风险与发生概率无关,与伤害大小有关,这一点在意外险上体现得尤为明显。

——坤鹏论保

意外险一直以保费低、保额高著称,投保门槛低,没有健康告知。

不过很多人可能没有注意到,它对被保险人年龄的划分非常明确:

0~9周岁的被保险人,意外险保额最高20万;

10~18周岁的被保险人,意外险保额最高50万;

18~60周岁的被保险人则是保额最高的,通常能达到100万。另外,个别成人意外险会将承保年龄扩展到65周岁;

过了60周岁或65周岁,保额又会极大降低,比如10万、20万。

所以如果想给父母买一份意外险,通常情况下都无法从成人综合意外险中选择,只能选择老人意外险。

不过,因为老人发生意外的概率高,所以,意外险的保障也与成人意外险相差很大。

之前鹏哥经常介绍成人意外险,对老人意外险介绍的不多,今天重点来看看适合老人投保的综合意外险——孝欣保2020。

本文重点内容:

孝欣保2020基本保障

孝欣保2020的特点

什么情况下不理赔?

一、孝欣保2020基本保障

与成人综合意外险不同,老年人发生意外的概率会更大,所以老人意外险身故保额会比较低。

需要注意的是,我们在给父母选择综合意外险时,身故保额反而不是非常重要的指标。

来看一下孝欣保2020的保障情况。

孝欣保2020分成两个版本:基础版和卓越版。

卓越版比基础版多的保障是意外伤残保额、意外医疗保额和救护车费用,其他方面基本都相同。

保费每年贵50元。

需要注意的是,孝欣保2020意外骨折/脱臼并不是必选责任,而是可附加责任。

如果附加的情况下,需要额外支付一部分保费。

二、孝欣保2020的特点

作为一款老年人意外险,孝欣保2020有什么特点呢?

1. 身故和伤残保额分开

我们平时接触的综合意外险,身故和伤残保额是一起的,孝欣保2020意外身故与意外伤残分成两个不同的保额。

基础版和卓越版的意外身故保额都是5万,但基础版的意外伤残保额是10万,卓越版意外伤残保额为20万。

这是明显区别于成人意外险的地方。

对于老年人来说,发生意外的概率会比成年人高,保险公司显然也明白这个道理,所以这方面的保额都做的很低。

不过能把意外伤残同意外身故分开,给予意外伤残更高保额,孝欣保2020做的还不错。

毕竟意外伤残发生概率会更高一些。

2. 意外医疗保障不错

选择意外险,意外医疗是非常重要的指标。

孝欣保2020意外医疗保障很不错,基础版1万保额、卓越版2万保额都是不限社保内报销的,并且没有免赔额,报销比例为90%。

虽然不像大护甲等成人意外险报销比较能达到100%,但是,90%比例已经非常不错,毕竟老人发生意外的概率要高很多。

3. 有救护车费用

与大多数成人意外险相比,孝欣保2020多了一个救护车费用,基础版1000元、卓越版2000元。

救护车费用对于老人意外险还是很有用处的。

要知道,老人发生意外,大概率是需要用到救护车的,而救护车显然不是免费提供服务。

三、什么情况下不理赔?

买了保险不理赔,显然不是我们希望看到的结果,所以非常有必要了解什么情况下不理赔。

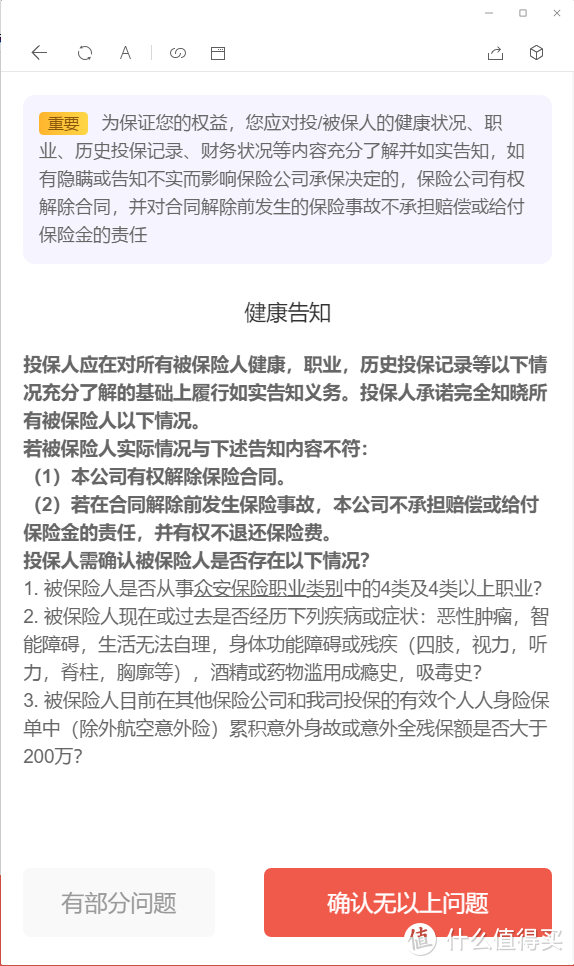

1. 健康告知不符

孝欣保2020是一款综合意外险,意外险怎么还有健康告知呢?

是的,孝欣保2020确实有健康告知。

孝欣保2020健康告知主要针对于职业和身体功能障碍、累计保额等方面。

身故保额最高不能超过200万。

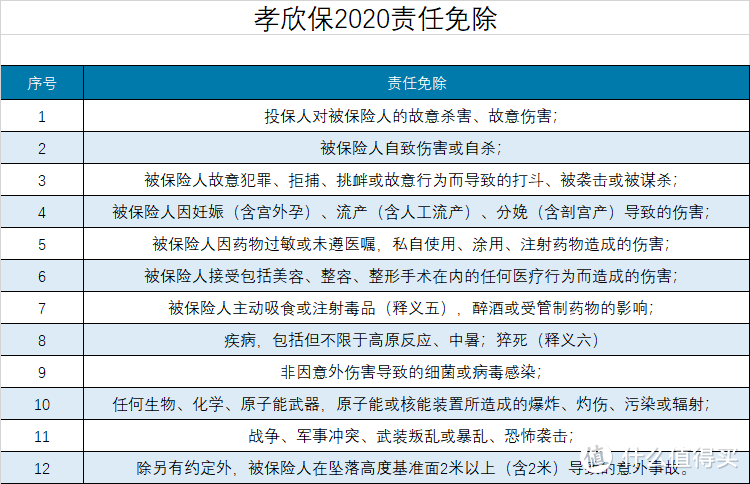

2. 责任免除

意外险免除分为责任免除和期间免除,我们先来看看责任免除。

孝欣保2020责任免除还是有些需要注意的,比如:

现在很多意外险都保障的猝死不在孝欣保2020保障范围内;

非意外导致的细菌或病毒感染也不在承保范围内;

高空坠落,只要高于2米就不在承保范围内。

这三点是非常值得注意的。

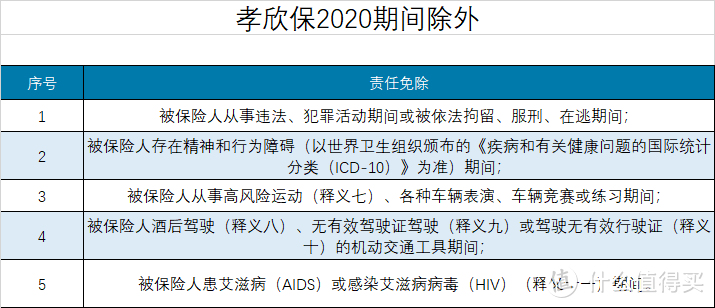

3. 期间除外

期间除外是意外险的特色,其他人身保险都没有期间除外。

期间除外的意思是,在从事这些事情的时候,意外险是不承保的。

期间除外这几项里最后一项有些奇怪,患艾滋病与发生意外的概率还有联系呢?

除此以外,还有一些情况也不会理赔,鹏哥之前专门写过文章,大家可以再翻一翻《为什么保险公司会拒绝理赔?》。