233

135

条款里面改一个字,保险公司少赔几十万!

2020-12-03 18:51:45

9点赞

41收藏

8评论

创作立场声明:纯科普

信不信?

保险条款里面改一个字,几十万的理赔款就没了。

对于很多人来说,这只是一个段子。

但是对于山东省枣庄市的马先生来说,这是一个噩梦。

2016年3月15日,马先生在太平洋保险枣庄中心分公司的台儿庄营业厅,买了份安行宝两全保险。

年交保费1778元,基本保额10万。

保障内容看起来很丰富。

交通意外、自然灾害意外、航空意外等等,都号称有100万保额。

满期之后,如果没出事,保费还能拿回来。

对于这种“有事赔钱,没事返钱”的产品,马先生觉得很满意。

可惜,天有不测风云。

2017年7月12日,马先生在驾驶三轮车出行时,与两辆中型牵引车相撞。

虽然捡回了一条命,但是右股骨开放性骨折,右下肢膝关节以上缺失。

达到了六级伤残。

出院后,马先生带着各项相关资料,到太平洋保险公司的台儿庄营业厅去申请理赔。

没想到竟然被拒赔了。

保险公司认为,他们之间存在保险合同关系不假,马先生的事故认定书的真实性他也承认。

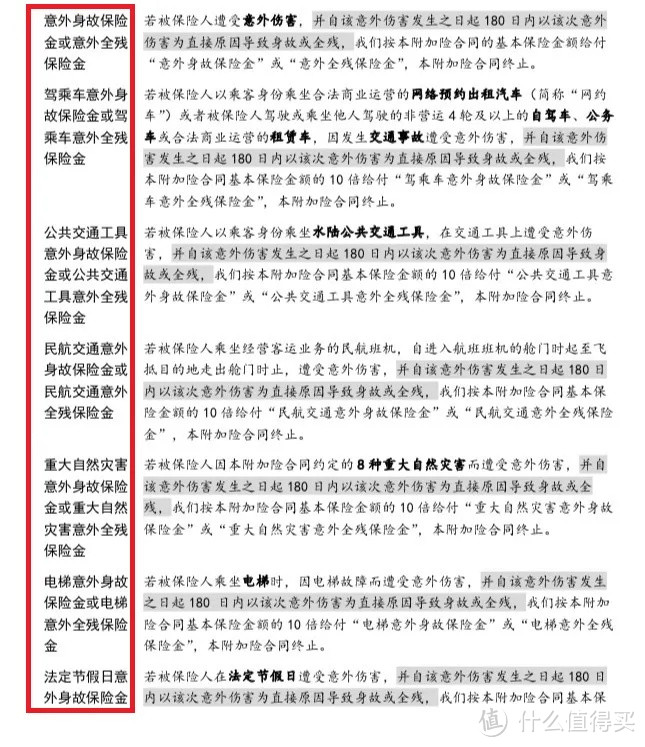

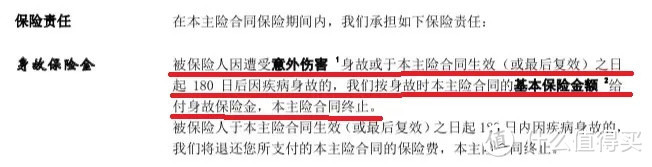

但是,这款安行宝两全保险,条款里约定了只赔付意外身故和全残,不赔付意外伤残。

马先生的情况构成了六级伤残,但没有达到全残的标准,不符合理赔条件。

“全残”、“伤残”,只是变了一个字,区别有多大呢?

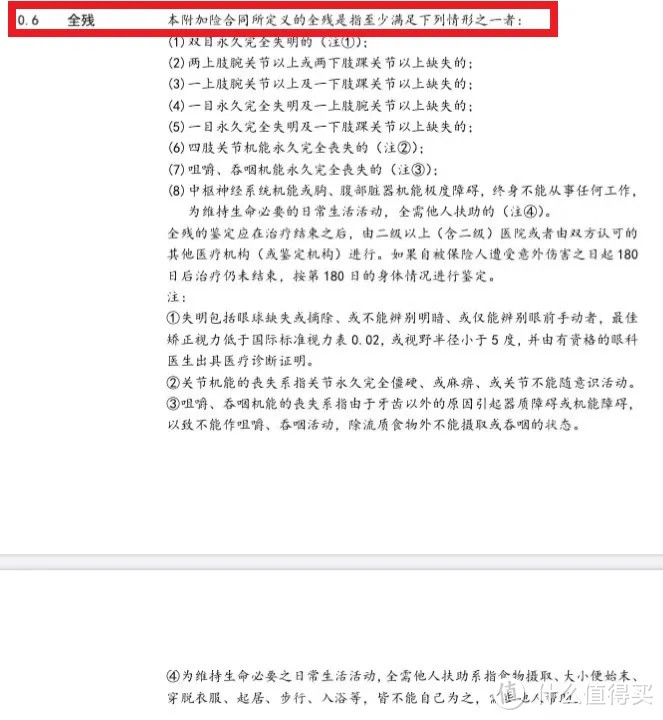

我们来看一下安行宝条款中,关于“全残”的定义:

全残指的是以下这些情况:

两个眼睛永久完全失明;

两个胳膊腕关节以上,或者两条腿踝关节以上缺失;

一个眼睛失明,一个胳膊或者腿断掉;

四肢关节永久丧失功能……

一句话概括,不变成生活不能自理的植物人,这钱您就别想拿。

那什么叫做“伤残”呢?

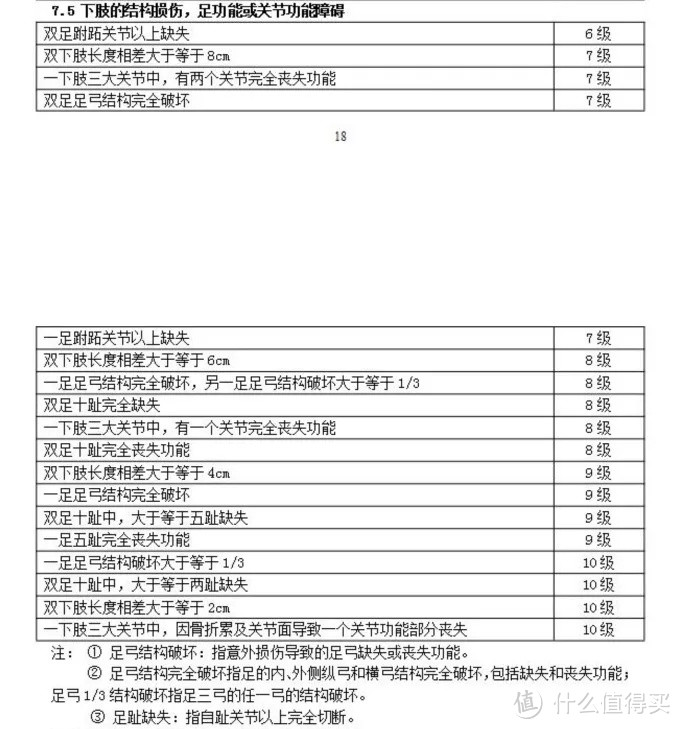

根据《人身保险伤残评定标准》,残疾按照严重程度,分为1到10级。

比如说同样是下肢损伤,如果只是两个脚趾缺失,就属于10级伤残。

如果是双足足弓结构破坏,属于7级伤残。

对于保障伤残的产品,一般伤残程度越严重,赔付比例越高。

比如一级伤残(也就是全残),通常赔保额的100%,二级伤残赔90%。

直到10级伤残,赔保额的10%。

意外保障只赔全残,不赔伤残,相当于大大缩窄了保障范围。

那么,伤残这个责任很贵吗?

一点也不贵。

比如说我们前段时间给大家测评的长安大护甲意外险,每年289元,意外伤残保额就有100万。

航空意外还能多赔100万,交通意外多赔50万。

不到300块钱的意外险,就能达到的保障。

结果马先生花了1778元买的东西,却不赔伤残。

看来“贵的就是好的”这句话,在保险行业并不准确。

继续说回马先生。

买了意外险,出了车祸,腿都断了,结果保险公司竟然不赔?

马先生越想越气,一纸诉状把保险公司告上了法庭。

好在,法院往往比较偏向于保护咱们消费者的利益。

法院认为,按照正常人的理解,马先生腿都断了,很明显就是残疾了。

保险公司只保身故和全残,不符合正常人的理解,是不合理的。

产品条款规定只保身故和全残,实际上是保险公司在故意减少自己应该承担的责任,限制和剥夺了被保险人获得赔偿的权利。

但是因为马先生的伤残,没有达到全残的标准。

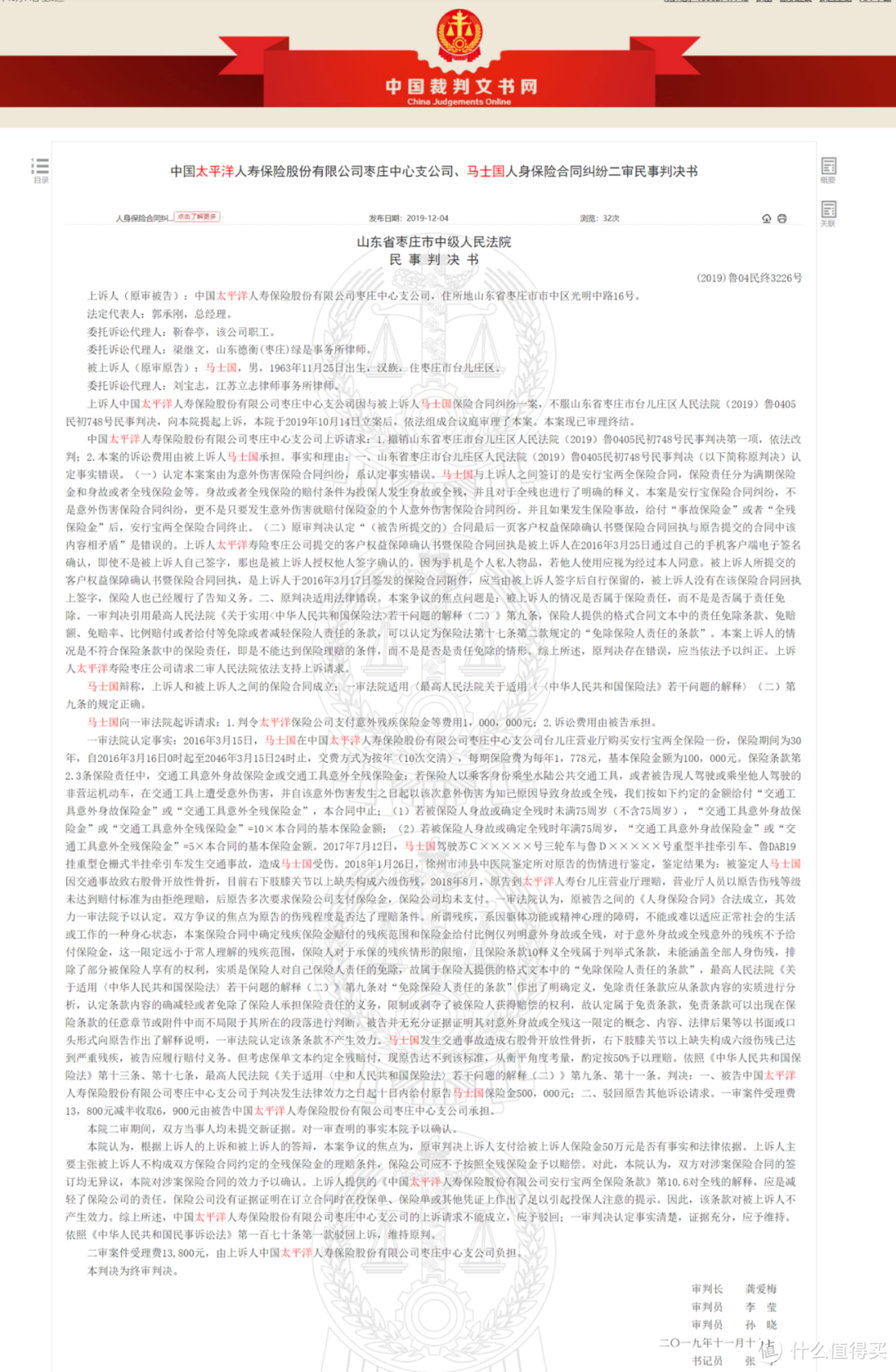

所以最终,一审法院判定,太平洋保险赔给马先生50万理赔款。

一审案件受理费13800元,减半收取6900元,也应该由太平洋人寿枣庄中心支公司承担。

没想到,一审结果下来,保险公司还是不赔,并且提起了二审。

于是,又是一轮折腾。

幸亏,二审法院维持原判。

马先生终于拿到了50万元理赔款。

这个案例,结局貌似还不错。

但是大家别忘了。

为了打官司,2018年8月就申请理赔的马先生,等到2019年11月19日,才拿到法院的判决书。

官司前前后后,打了一年多。

从审核书下来,到拿到钱,也需要时间。

拖着残疾的身体,历经一审、二审,中间的折磨,只有当事人才能体会。

而在马先生背后,这种仅仅因为条款里面改了一个字,造成的理赔纠纷,以及背后放弃维权的被保险人,还不知道有多少。

一字之差,天差地别。

像马先生这种,条款里面只改一个字,引起的理赔纠纷,其实并不是少数。

我再给大家举几个例子。

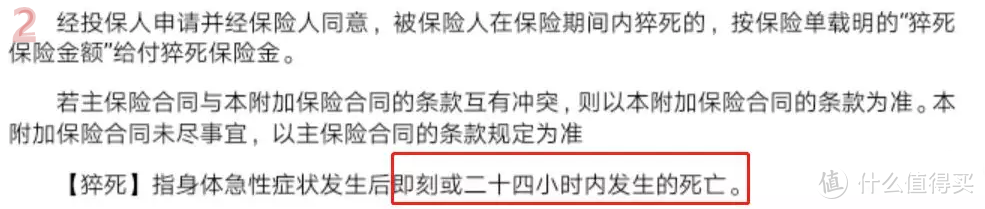

1、“6小时”与“24小时”

现在很多意外险,都能保猝死。

但是,关于猝死的规定却很模糊。

根据世界卫生组织规定,平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。

这个“短时间”,具体是多短?

保险行业没有统一的说法。

比如下面三款意外险:

产品A要求,必须在6个小时内死亡。

产品B规定,要在发生症状后24小时内死亡。

产品C规定,只要有医疗记录的猝死诊断证明即可。

很明显,时间要求越宽松,对咱们被保险人越有利。

尤其是“6小时”和“24小时”,相对来说前者的时间限制太多,很可能还没结束抢救。

所以选择保障猝死的意外险时,还是要仔细看一下定义。

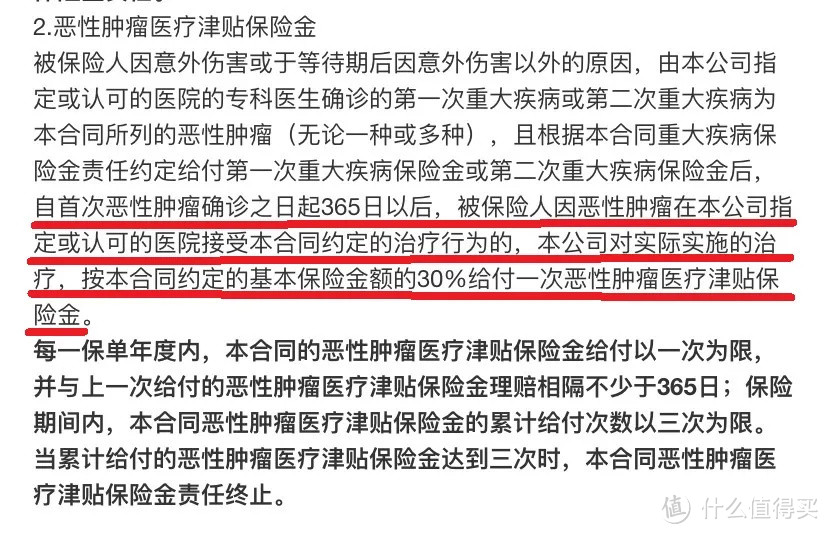

2、“1年”、“3年”和“5年”

随着医学的发展,癌症患者今后长期生存的概率越来越高了。

所以很多产品,都加上了患癌几年后,癌症转移、复发,或者持续治疗,可以再拿到第二次、第三次赔付的设计。

在挑选癌症二次赔的功能时,最重要的就是间隔期。

还是用产品来举例子:

这是产品A。

得了癌症之后,只要间隔365天,患者还因为癌症在治疗,就可以获得30%的基本保额。

最多可以赔3次。

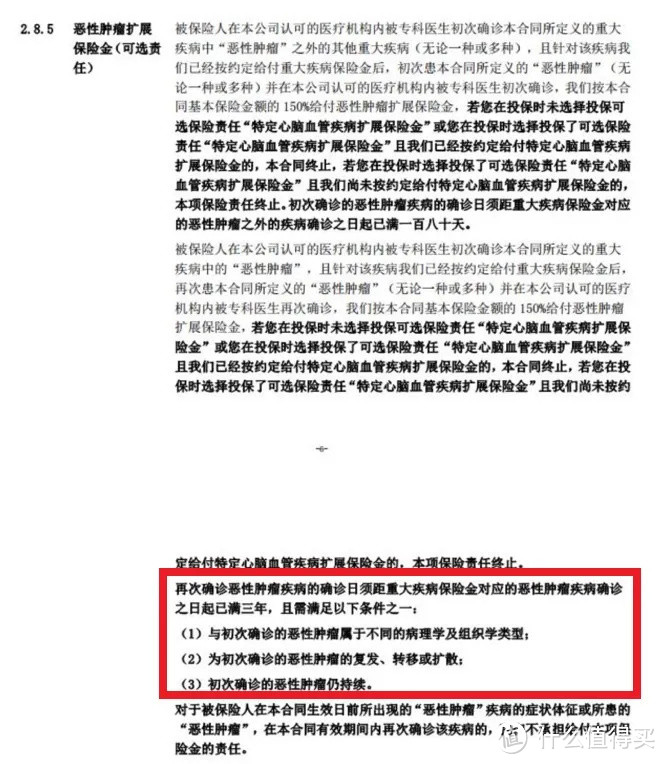

这是产品B。

第一次得了癌症之后,间隔期满3年。

如果三年后还有癌症,可以赔付保额的150%。

这是产品C。

第一次得了癌症之后,要活过5年。

如果还有癌症,才可以拿到理赔,赔付保额的100%。

都不用借助医学数据,大家就能明白,间隔期越长,肯定对咱们越不利。

毕竟时间越长,癌症患者身故的概率越高,拿到理赔的概率也就越小。

在目前的产品设计中,间隔期只有1年的产品,属于非常先进的。

间隔期3年的话,是好产品的标准设计。

但如果间隔期是5年,就真的比较坑了。

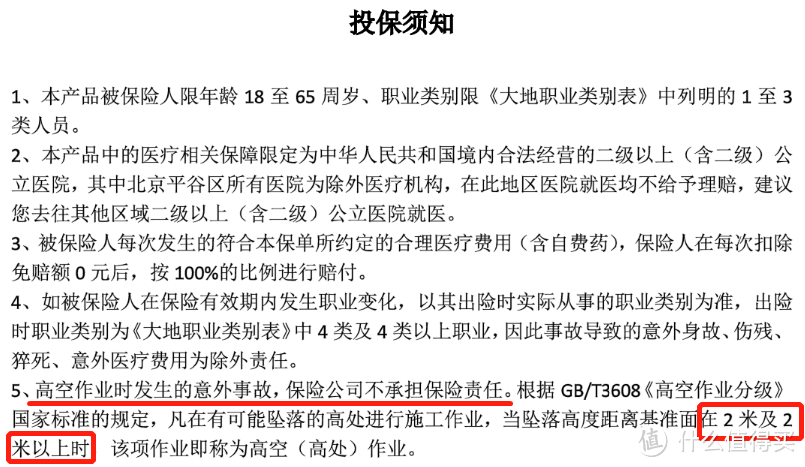

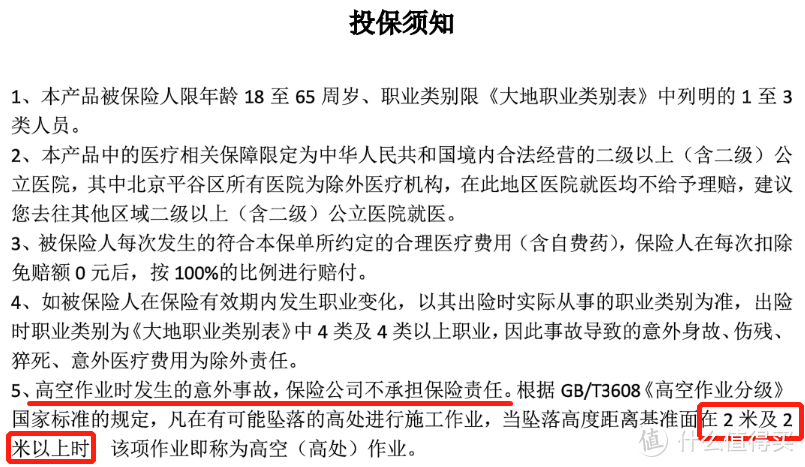

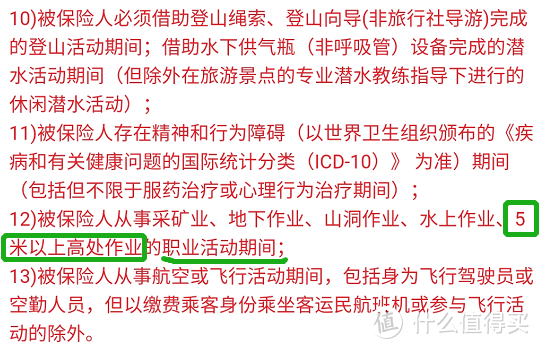

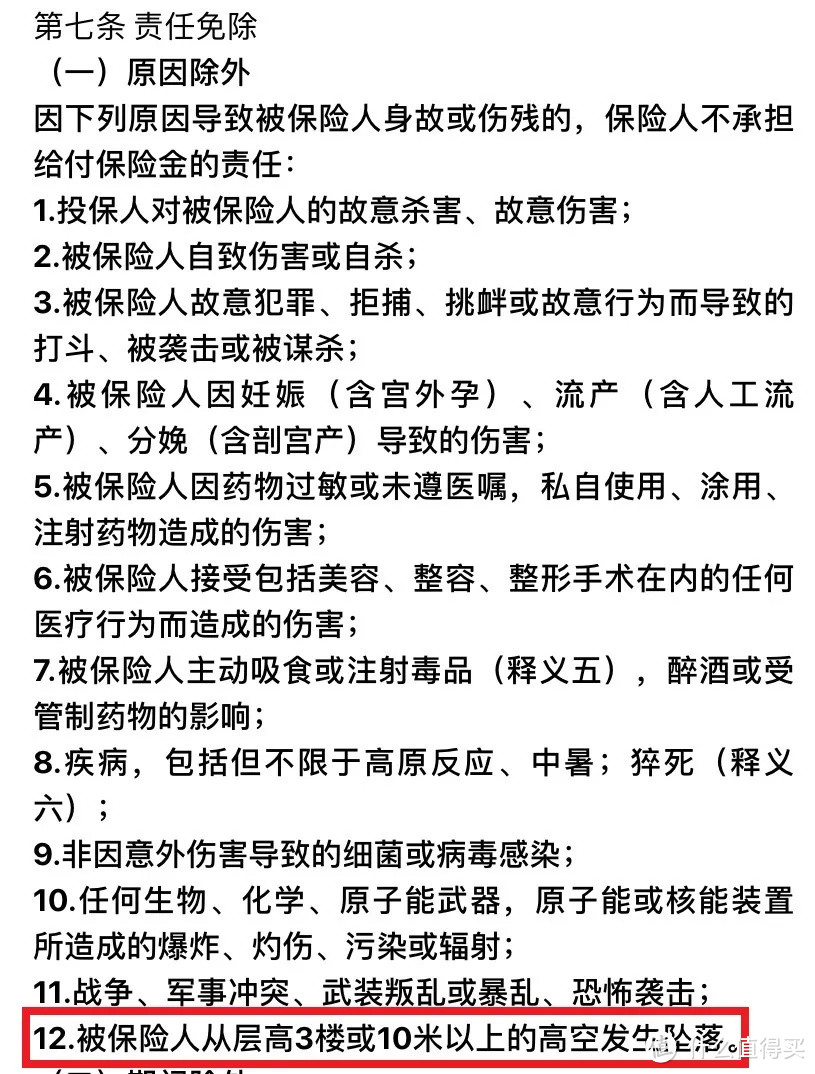

3、“2米”、“5米”和“10米”

现在有些意外险,会对高空作业进行限制。

那到底多高算“高空作业”,这里面也有讲究。

比如说下面这三款产品:

A产品规定,2米及2米以上,就属于高空作业。

如果在这个高度发生意外,就不赔了。

B产品规定,5米以上才叫高空作业。

C产品规定,3楼或者10米以上的高空坠落,保险公司不赔。

如果说你平时会在家里换个灯泡,爬树上掏个鸟蛋,第一种产品,我建议还是别买了。

其实还有很多产品,对于高空坠落没有限制。

如果实在介意的话,可以优秀考虑没有高空限制的产品。

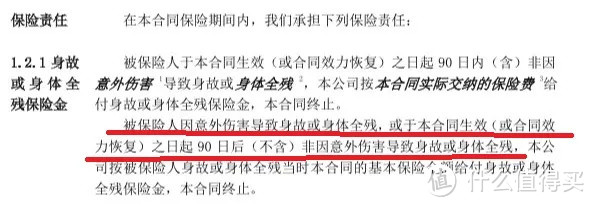

4、“身故”和“身故全残”

定期寿险,通常可以保障身故和全残两种情况。

比如说下面这类产品:

无论是保障期内身故,还是全残,都可以获得理赔。

也有只保障“身故”的定期寿险。

这种产品的话,如果被保险人不幸全残,是拿不到理赔的。

但是对于咱们来说,全残恐怕比身故更难熬,也更需要钱。

所以这个细节,买定寿的时候,也需要关注一下。

类似这种,条款里面改一个字,保障完全不同的例子,其实还有很多。

从业这些年,听过、见过、经历过的案例,也确实不少。

比如前段时间写过的:

条款就差一个字,得了癌症相互宝竟然拒赔了

也是一个很典型的案例。

如果都写出来,恐怕一篇文章写不完,大家也记不住。

这篇文章真正的目的,是想告诉大家:

买保险,最重要的是条款!

公司大小、名气如何、业务员是不是你二舅,真的没那么重要。

企业会有成长和衰退,名气会转瞬即逝,你卖保险的二舅,可能没几年就离职了。

当你真的遭遇伤害,命悬一线的时候。

那份白纸黑字的条款,才真正具有法律效力。

也是唯一靠得住的东西。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

雪糕王子

校验提示文案

骆驼踢车

校验提示文案

luciferlucifer

校验提示文案

值友9264073490

校验提示文案

jazzystyle

校验提示文案

jazzystyle

校验提示文案

值友9264073490

校验提示文案

luciferlucifer

校验提示文案

雪糕王子

校验提示文案

骆驼踢车

校验提示文案