312

127

吃亏上当不止你一人,保险7天入门之小白带你看保险

匿名用户

2021-01-20 19:07:03

1点赞

1收藏

0评论

大家好,我是苞米地里吃过亏,天气寒冷注意保暖!

郑啼来了:今天给大家分享下基础的保险知识,让大家避坑,别再因为你姑姑你婶婶你表姐卖保险,而为了面子落入深坑,钱不是大风刮来得,好钢要用在刀刃上!!!

我会分七天给大家讲解,今天是第一天小白看保险

咱们先了解一下,关于保险的基础的意义和分类

对于咱们平时接触保险不多的朋友,估计听到的保险相关的消息,可能就是下面两种:

1、保险好,可以转移风险,国家政策支持,一定得买~

2、保险公司坑太多,骗子多,以后不赔。

那么保险到底是什么?买保险的意义在哪里?怎么买?眼花缭乱怎么选?花多少钱买?

那么第一个知识点来了:保险到底是什么?买保险的意义在哪里

保险说直接点就是转移风险的,一些自己承担不了的风险转移给保险公司来承担。

保险的意义:举例解释,车上都有备胎,出门都会带上,如果一年没用到备胎,你会把它扔掉吗?不会。

因为怕以后万一爆胎。

保险的意义和备胎的作用一样,平时不用,万一发生风险,有保障,看得起病,还的起债,可以让生活不受影响。

第二个对比例子:

小张年收入20万,有车有房,每年买保险2万。不幸得了癌症,百万医疗报销所有的医院开支,重疾险赔偿50万,在家休养两年,身体养好,继续工作。

小王年收入20万,有车有房,不相信保险。不幸得了癌症,卖房卖车治病,还可能妻离子散~

这就是保险的意义,防患于未然。

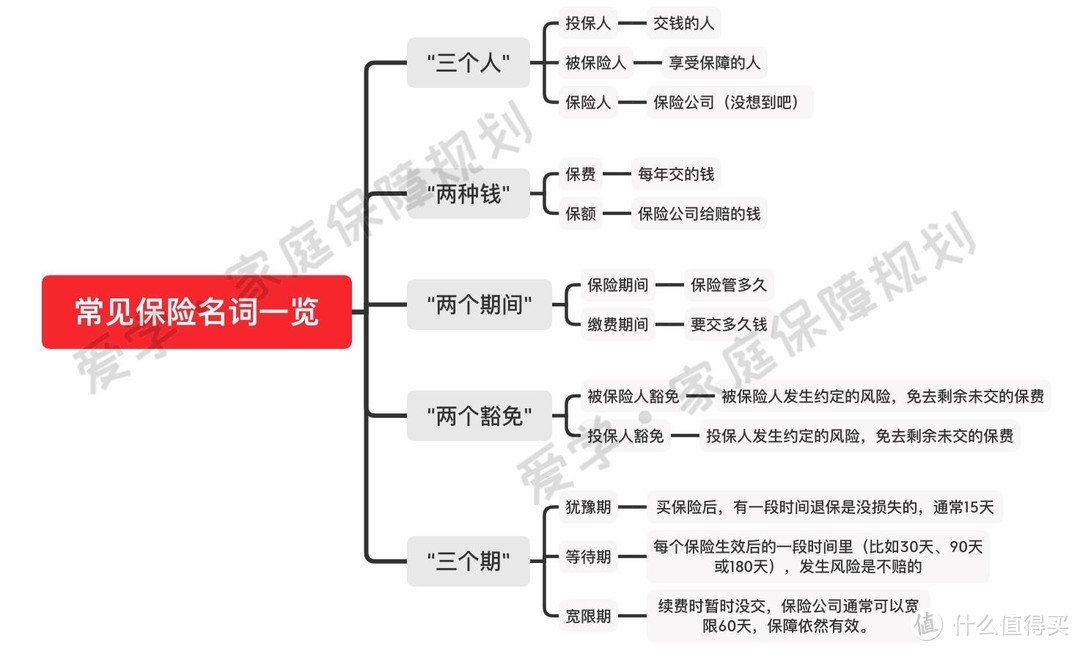

第二个知识点:那么保险里乱七八糟的名词到底什么意思

第三个知识点:保险千奇百怪,那么多保险都是管什么的?

保险大体上可以分为5类,更复杂的不讲。

重疾、意外、医疗、寿险,各种年金。

必买三项:重疾、意外、医疗

寿险根据情况买(有负债一定要买)

年金属于锦上添花

然后讲一讲每种保险的作用:

意外险:一般最主要是两个保险责任:意外医疗、意外身故/伤残。

意外医疗就是指发生一些小意外,比如磕磕碰碰,或者摔倒骨折等等~可以报销治疗费用。

意外身故/伤残,就是指意外事故导致人死亡/残疾了,可以赔付一笔钱,成人一般推荐保额50万或者100万。

可以试想一下,如果顶梁柱万一开车途中….那么家庭可能天就塌了,但是有50万或者100万,结果截然不同。

医疗险:这里通常指大额的百万医疗,是报销的保险。作用是防止看不起大病。

咱们国家的药品是分几类的,之前查到的数据,给大家分享下

*甲类药:1858种,医保全报;

*乙类药:817种, 自付10%-35%;

*丙类药:192455种,全自费,大病进口药、特效药全在这儿

虽然有社保,有医保,很多人还是看不起大病,是因为很多药报销不了。目前商业险中的百万医疗是可以报销特效药、进口药、自费药的。

可以对医保形成很好的补充作用

重疾险:发生约定的重疾,一次赔付保额(比如50万、80万等,投保时自己定)

因为医疗只能让我们看得起病,很多人生完病之后要休养3-5年,尤其是家庭顶梁柱,一下丧失了经济来源,没法生活,或者原有的生活质量缩水。这个时候重疾赔付的50万元就可以用来保障家里人的正常开支。

重疾险赔的钱,跟花了多少钱,报销了多少钱没关系,只要发生合同里的大病,就是理赔保额

而且一般的重疾险都有自带的轻症,发生轻症赔了一部分钱之后,还可以豁免后期保费。

所以预算允许的话,一定要买上重疾险,这是我们之后生活的保障。(这部分也是保险里花钱最多的部分)

寿险:寿险的作用最直接,就是因为各种原因身故或者全残了,赔付保额(50万、100万等)

寿险一般是给家庭支柱买的,上有老,下有小,中间有房贷车贷。万一经济支柱倒下了,可能面临的就是家破人亡。

(我们中国人往往忌讳谈死亡,但是买保险的话,我们其实就是在给最坏的情况做打算)

如果有了寿险赔付的50万或者100万,老人有了养老金,孩子有了教育金,房贷车贷不用还了。也就是人们常说的,寿险是对家人最好的关爱。

那么家里有房贷车贷,有负债的话,一定要给家里的顶梁柱买寿险。

其他的家庭成员,比如孩子、老人,没有这种赚钱养家的压力的话,寿险是不用买的。

以上介绍了我们最常见的四种保险:意外险、医疗险、重疾险、寿险。

下面举例对比下它们之间的关系:

假如小明买了50万重疾,300万医疗,50万寿险,100万意外。

假如他得了白血病,住院花了50万,社保报销了20万,医疗险会报销剩下的30万(通常要扣除1万的起付线),然后重疾会理赔50万(买多少赔多少)给他。第二年因为意外车祸离开人世,意外险理赔100万,寿险再赔50万。

这是几类保险之间的关系。当然上面举的例子是为了好理解,具体到不同产品,理赔的规则也有区别,需要具体结合产品再详细介绍了。

本人非保险业人员,如有兴趣欢迎可以下方留言。