311

126

趁青春大病无忧保障充足吗?是医疗险还是重疾险?

2021-07-21 16:46:07

0点赞

2收藏

0评论

趁青春大病无忧是中国人保推出的一款产品,这款产品号称只需要9.9元/月,111元/年就可以获得重疾保障。

这让很多小伙伴都不禁疑惑:自己投保的重疾险少则上千,多则上万,而趁青春大病无忧只需百元,是不是搞错了?它究竟是医疗险还是重疾险呢?

趁青春大病无忧费率这么低,保障好不好呢?会不会是打着低价的噱头吸引关注呢?

面对这些问题,奶爸今天就借着这个机会跟大家说一说趁青春大病无忧究竟是怎样的产品,不同条件下是怎么使用的?

一、趁青春大病无忧保障好不好?

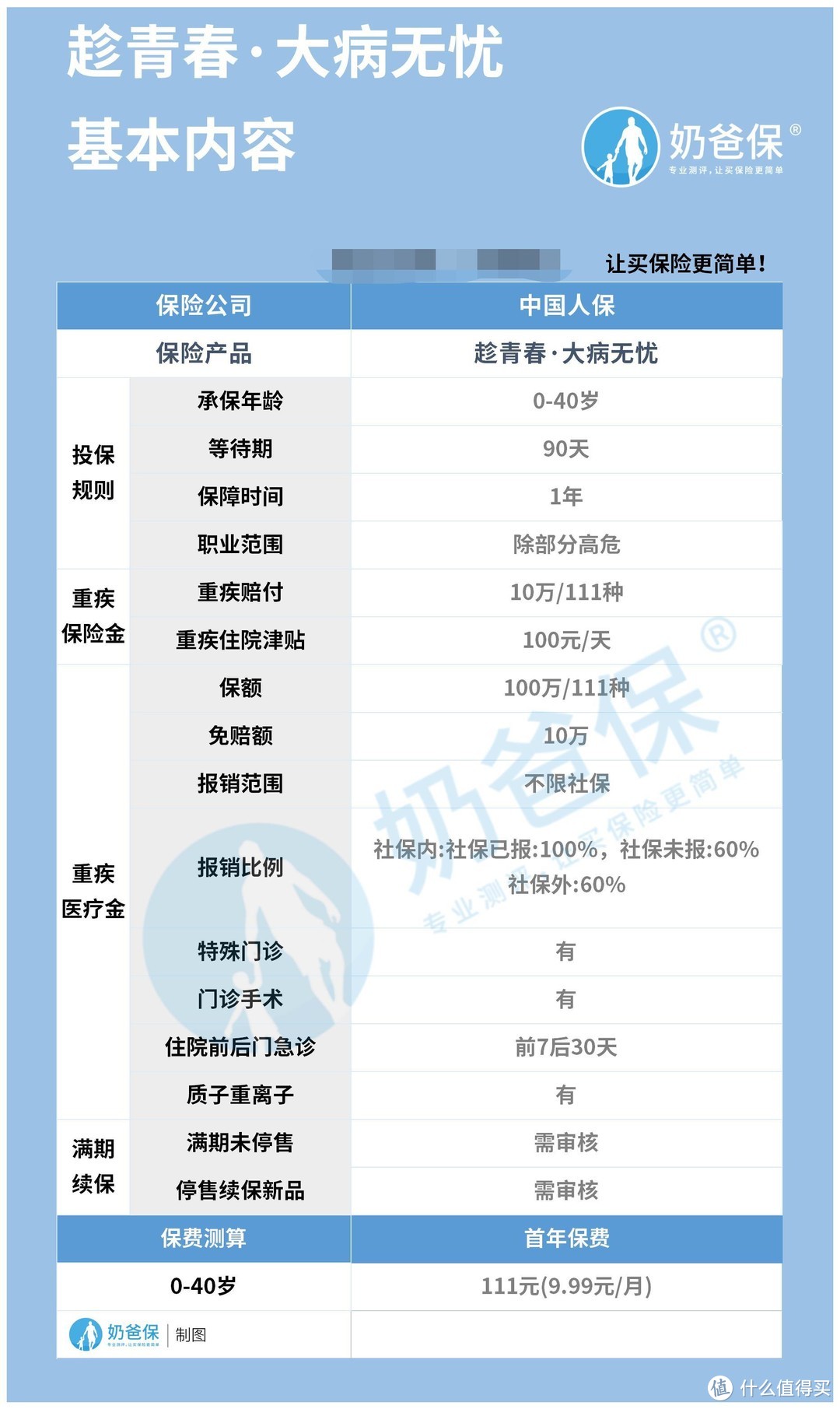

为了让大家可以更好地认识这款产品,奶爸已经将它的基本内容整理在一张表格中,我们一起揭开这款产品的神秘面纱吧:

这款产品跟一般健康险最大的差别在于它是“统一售价”,一般产品都是根据不同年龄有不同的价格,而这一款产品从0-40岁都是111元/年,实属罕见。

下面我们看看趁青春大病无忧的具体约定如何?

1. 投保规则:投保年龄限制比较严格,不过职业较宽松

趁青春大病无忧投保年龄为0-40岁,相比起主流产品,年龄限制较为严格,不过这款产品的职业限制比较宽松,除了部分高危职业外,均可投保。

2. 保障内容:重疾保障是重点,保障内容还算全面

趁青春大病无忧正如它的命名一般,主要针对大病提供保障,它的保障内容一共分为两部分,一个是重疾保险金,另一个是重疾医疗金。

前者是提前给付,后者是报销,这也导致很多人分不清趁青春大病无忧究竟是重疾险还是医疗险。

关于这一个问题奶爸在后面将展开分析,这里暂时卖个关子。

趁青春大病无忧的重疾保险金为10万元,针对111种重疾,且有重疾住院津贴为100元/天。

这款产品的重疾医疗金一共是100万元,报销不限社保,经过社保报销可以报销100%,否则,报销比例为60%,社保外费用报销比例也是60%。

重疾医疗的项目包含特殊门诊、门诊手术、住院前7天后30天的门诊费用以及质子重离子保障。

不过这款产品重疾医疗有免赔额为10万元,可能有小伙伴疑惑,是不是搞错了,这么高的免赔额?

事实上并没有搞错,重疾医疗的免赔额确实是10万,这可以跟前面的重疾保额为10万元结合起来。

这款产品这么设计其实就是让重疾保险金做到“专款专用”,只有前面的10万花在治疗上,且花完,才能享受接下来的报销待遇。

3. 其他:续保需审核,费率比较低

趁青春大病无忧保障期限届满,不管产品是否停售,只要续保都需要审核,这跟短期健康险新规应该有直接关系。

这款产品的价格是统一的,年交为111元,月交为9.99元,费率相对较低,这前面有提及这里不再展开。

整体而言,趁青春大病无忧保障专一,且费率不高,还是比较不错的,不过正如前面提到的,它有给付型保险的影子,也有报销的部分,究竟属于重疾险还是医疗险呢?哪些情况适用呢?

二、趁青春大病无忧是医疗险还是重疾险,怎么用?

通过上面的分析大家应该了解了趁青春大病无忧的主要内容,至于它归属哪一险种,奶爸觉得它应该是医疗险,有人可能会说那可以提前给付重疾保险金,这不是重疾险的特色吗?

但是趁青春大病无忧的重心还是在重疾医疗方面,从保额来看,重疾保险金只是重疾医疗金的十分之一。

且如果是重疾险,如主流产品般,都会对中轻症等有进一步的约定,很明显这款产品没有,且费率低,用百元撬动百万医疗保额,不正是百万医疗险的特色吗?

综合来看,趁青春大病无忧就是一款带有重疾险色彩的医疗险。

那么趁青春大病无忧有什么用,或者说不同情境下怎么发挥作用呢?

投保这款产品之后,如果确诊合同约定的111种重疾之一,可以申请重疾保险金,当这笔钱花费完了,被保人依然坚持治疗,达到了免赔额10万的标准之后,可以将后续的治疗费用通过重疾医疗项目报销。

类似于重疾险和百万医疗险结合来转移大病风险,不过重疾险的保险金可以起到弥补经济损失,作为后续康复治疗费用、偿还债务的作用。

而趁青春大病无忧由于保额较低,很难真正起到转移风险的作用,因此奶爸建议,如果条件允许,最好配置重疾险。

三、奶爸总结

整体而言,趁青春大病无忧费率低,可以给被保人带来一定的保障,主要是重疾,如果预算有限,又希望获得项保障,可以考虑。

当然如果想要更好的转移各项风险,尤其是家庭经济支柱,对于意外和极端风险也不能忽视。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!