261

99

养老年金推荐榜单:80、90后们不用担心养老了

2021-03-08 20:50:38

0点赞

3收藏

0评论

我们这代人,出生的时候赶上了计划生育,长大成人后,又赶上了开放二胎。

国家逐渐面临人口老龄化、少子化,养育孩子的成本越来越大,很多人也无奈的选择丁克。

对于我们这代人,最大的后顾之忧,就是未来的养老问题:延迟退休和养老金不足。

很多国家都已经踩过了养老的雷,在人口老龄化严重的日本,超过26%的65岁以上老人都是怎么生活的?

· 如果是在大企业工作的人,退休后可以拿到政府的公共年金,还有企业年金,足够退休以后生活;

· 但是剩下的那些大多数人,将面临“缴纳了35年的养老金,领取的养老金扣除了房租和水电费后,就所剩无几”的尴尬。

为了维持正常的生活,他们不得不继续工作,日本65至69岁的老年人就业率达到惊人的40.7%。

想要投资股市吗?这次A股大跌,很多人都在亏钱,抱团股最惨。

想要把钱存进银行吗?那点利息都赶不上通货膨胀的脚步。

要想跑赢通货膨胀,最少也要保持3%以上的利率,还好,还有很多表现优秀的年金险,都在这个标准之上。

十步给养老型年金分成两类:适合上班族的纯养老型、有点资产留给后代的传承型。

大家可以根据自身情况,跟着十步“抄作业”,选择最适合自己的养老年金吧!

- 01 -

纯养老型

适合人群:普通上班族,未缴纳社保的打工人群

人群特点:可能收入还不稳定;想每个月强制储蓄攒点钱;想补充退休养老金

推荐:中荷金生有约、横琴臻享一生

这两款产品很相似,每月/年领取的养老金都很高。

区别是:在保证领取20年后,金生有约现金价值归零,臻享一生还保留部分现金价值,具体能领取多少后面会说明。

投保规则:

金生有约最高投保年龄到55岁,臻享一生最高可到69岁,就是说如果男性到65岁有笔钱想投入养老金,可以通过趸交和3年交实现;

臻享一生最长可以20年缴费,金生有约同时还支持25年、30年缴费,相同本金,缴费时间越长,压力越小;

金生有约最低投保金额为500元,臻享一生为1000元,门槛都很低,适合普通人投保;

两款产品都支持按月缴费,能减轻很多经济压力,需要注意的是,臻享一生需要在投保后,拨打客服电话更改成月缴方式;

增值服务:

护理保险金:两款产品都可附加护理险,最长均可赔付10年。

金生有约,过了等待期达到理赔标准就可以领取,赔付期内,护理状态结束仍赔付;

臻享一生,养老金开始领取之后才可以定期领取,领取前达到护理标准的,一次性给付附加护理险保费的2倍,并且赔付期内,护理状态结束就不再赔付。

金生有约护理险的保费和可领取的最高保额,均高于臻享一生。

万能账户:

臻享一生支持附加宜家万能账户,保底利率2.5%,现行利率4.9%。

不过,作为纯养老年金险推荐,万能账户几乎没有什么作用。

当然也可以选择最早的领取时间,如果到时候还没有退休,先存进万能账户增值一段时间,也未尝不可。

投保人豁免:

臻享一生支持在18-70周岁之间,投保人意外身故或全残,豁免后续保费,保障责任继续。下面一起来看一下收益如何:

以30岁老王为例,20年缴费,年缴保费1万元:

相同缴费情况下,从单纯领取年金来看,金生有约比臻享一生高:

老王在80岁时,金生有约已经累计领取年金约47万元,是本金的2.35倍,而臻享一生则累计领取约46.1万元。

由于臻享一生现金价值高于金生有约,如果中途急需用钱需要退保,臻享一生可以退出金额较多。

小结:

如果不做其他用途,仅仅作为养老,则金生有约领取较多;如果考虑到中途可能急用退保,则臻享一生能够退出更多。

- 02 -

资产传承型

适合人群:私营企业主、刚好有笔钱的人、继承遗产的人

人群特点:希望手里的钱不要贬值、想要规划养老金、还想给后代留下一笔钱。

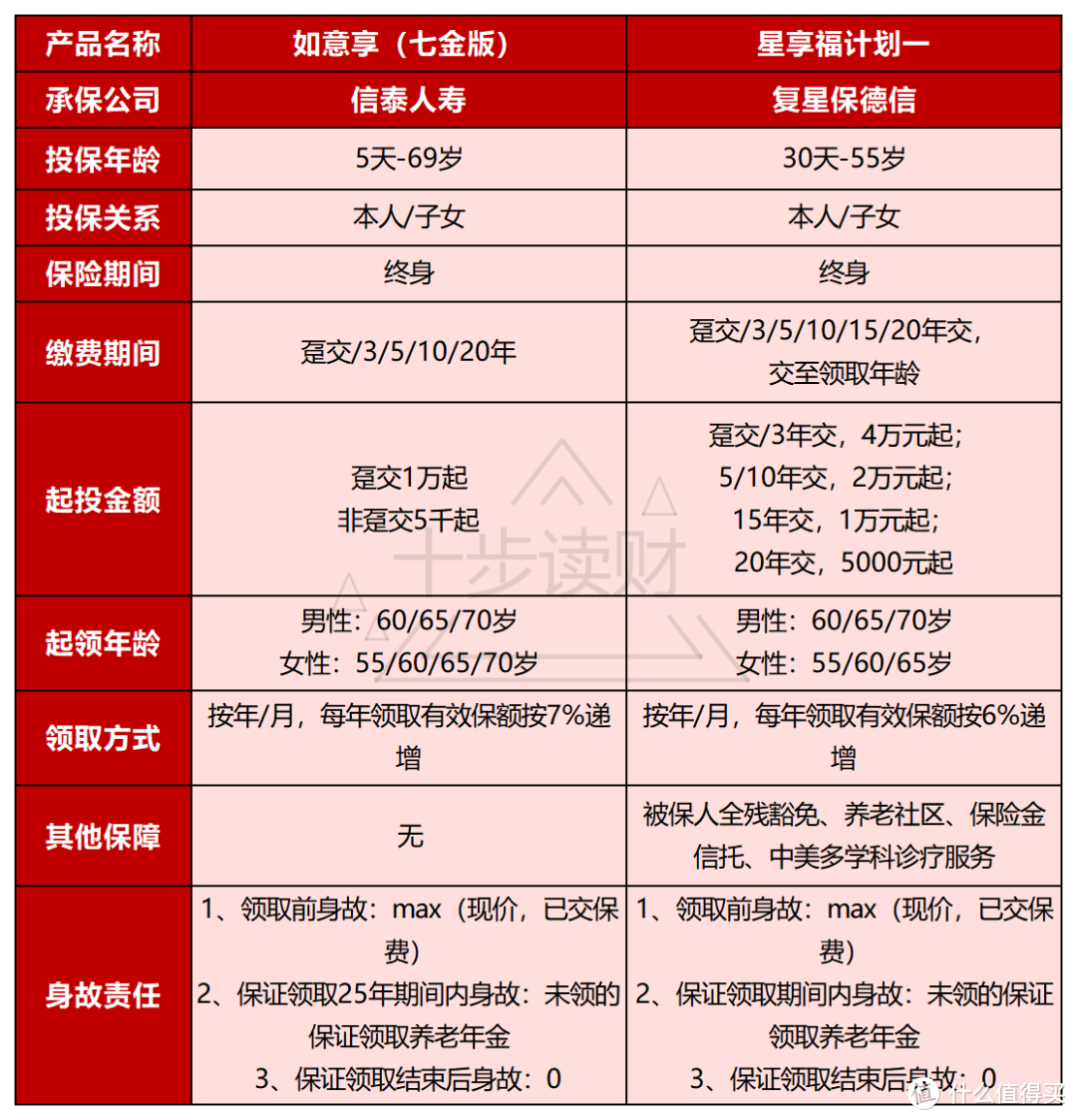

推荐:信泰如意享七金版、复星星享福计划一

产品特点:

如意享七金版,每月/年,领取有效保额,有效保额按每年7%复利递增,保证领取25年。

星享福计划一,每月/年,领取有效保额,有效保额按每年6%复利递增,无保障领取。

投保规则:

如意享七金版,有2条健康告知,投保年龄最高可到69岁,趸交1万元起,年缴5000元起;

星享福计划一,有四项可附加增值服务,被保人发生意外全残,可豁免后面保费,保障继续,起投金额详见表格;

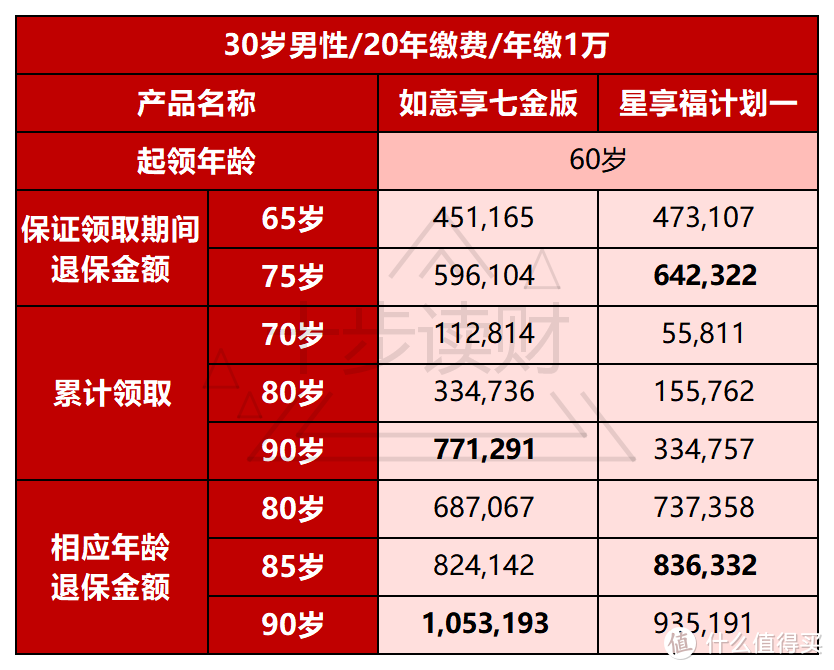

一起来看一下收益如何:以30岁老王为例,20年缴费,年缴保费1万元:

相同缴费情况下,从单纯领取年金来看,如意享七金版领取年金远高于星享福计划一。

老王到80岁时,如意享七金版已经累计领取33.5万元,是本金的1.7倍,而星享福计划一只领取了约15.6万元。

造成这种差异的原因是因为,星享福计划一重在现金价值,到一定年龄退保,可以给后代留下更多的金钱。

但在90岁左右,如意享七金版高保额、高复利双重加持之下,退保后得到的总金额,高于星享福计划一。

小结:

如果家族有长寿基因的人群,可以选择如意享七金版,不仅能保证领取25年,在时间和复利下的收益更高。

而对自己没那么自信,能达到平均寿命70岁左右,可以选择星享福计划一。

星享福计划一,虽然前期领取少,后期保留较高的现金价值,更适合用来作为资产传承的工具。

- 总结一下-

ZONGJIE

如果单纯为了补充退休以后的养老金,金生有约和臻享一生选哪个都不错。

臻享一生考虑到,可能会中途急用退保的情况,保留了一部分现金价值,金生有约的领取金额,是目前这了产品中最高的。

如果不仅想要养老,还想把资产传承给后代,可以选择以传承为主的养老金,如意享七金版和星享福计划一。

如意享最初领取并不多,但随着逐年复利,后期也有不错的收益可以传承给后代;星享福则是直接把重点放在了现金价值上,到了一定年龄,也有不错的资产增值效果。