311

126

2021年,车险保费反而更贵了?改革了寂寞?

2021-05-24 15:02:05

2点赞

17收藏

11评论

创作立场声明:先懂点保险,再买保险!

这几天领结婚证的不少,提车的也不少呀!

提车肯定要做的一件事,就是上车险。

自从2020年9月19日车险综合改革正式实施,“降价、增保、提质”达到了吗?

一、车险综合改革成效

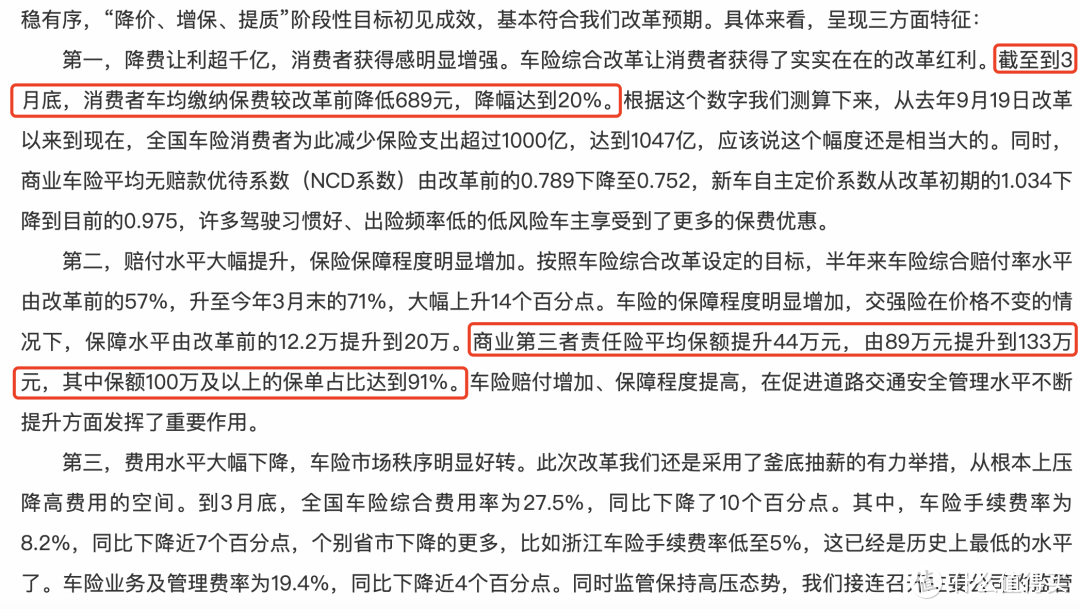

根据银保监会公布,截至3月底,车均缴纳保费下降689元,降幅达20%。

商业第三者责任险平均保额提升44万,从89万元提升到133万元,其中保额100万及以上的保单占比达91%。

可以看出,降费、增保是达到了!

但最近好多朋友和小鹿说,去续费的时候,发现保费价格更高了。

为啥?难道改革只是喊喊口号?

二、车险保费更高了?

NONONO...看事情不要只看表面嘛~

车险保费升高的原因,其实在于以下几点。

1.车损险保障范围更广

车险综合改革后,车损险主险条款在原有保险责任基础上,增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任。

保障更全面,也大大减少了理赔纠纷。

所以表面上看,保费会比车改前单独购买车损险高一点。

但如果你是老司机,应该会明显感觉到车改后保费下降了。

2.出险次数追查期延长到3年

商业车险保费=车型基础保费×NCD系数×自主定价系数×交通违法系数

影响保费的第2个原因,就是调整了无赔款优待系数(NCD)。

NCD和出险次数、连续投保年数等有关。

规定期限内,出险次数越少,下一年保费越便宜。

车改后,出险次数追查期从1年延长到3年。

多年没出险/偶尔出险的车主,能感受到保费降价

近1年没出险,但3年内出险次数较多的车主,觉得保费更贵了

3.交通违章记录影响

车主交通违章记录对保费也有非常大的影响。

比如上海规定,前一年没有交通违章记录,保费下降10%,有交通违章记录,保费上浮5%-10%。

由此可见,违章记录越多,车险保费越高!

道路千万条,安全第一条,行车不规范,亲人两行泪。

为了自己和家人安全着想,为了车险保费着想,请安全驾驶,避免交通违章。

4.高端车型保费涨价

除了上述3点,保费上涨还和一点有关,那就是车型。

像奔驰、宝马、奥迪等豪华汽车,因为零整比高、维修费用高,在车型分档中被提至最高级别。

TOP级别肯定会明显感觉涨价啦,就像小时候忽然考第一,也能明显感觉到别人的目光~

但事故率低、维修费用低的普通车型,明显降价。

风险和费率匹配更精准,对我们这种普通车型车主来说,更公平。

不用像“平均工资”一样,把豪华汽车的保费也“平均”上去了,香香~

三、怎么降低车险保费?

综上所述,车险综合改革后风险和价格更加匹配,更为公平。

除了以前只投保基本车损险、三责险的车主,或三年内出险较多的车主,对于大多数车主来说,车险保费还是降低的。

如果想要降低车险保费,牢记2点就行。

少出险

少违章

当然,也可以通过减少保障来降低保费。

目前,商业车险可以附加绝对免赔率特约险、发动机进水损坏除外特约险、车轮单独损失险等责任。

如果缩小保障范围,保费自然可以降低。

比如,附加绝对免赔率特约险,当车辆发生约定保险事故时,实际赔款可以按照比例打折,主险保费也会按比例下降。

一分钱分八瓣

校验提示文案

原木Se

校验提示文案

zhm0353

校验提示文案

必须屏蔽视频号

校验提示文案

刑事组之虎-曹达华

校验提示文案

nono4650

校验提示文案

一石激浪

校验提示文案

因为我无所畏惧啊

校验提示文案

一分钱分八瓣

校验提示文案

因为我无所畏惧啊

校验提示文案

刑事组之虎-曹达华

校验提示文案

zhm0353

校验提示文案

nono4650

校验提示文案

一石激浪

校验提示文案

原木Se

校验提示文案

必须屏蔽视频号

校验提示文案