244

206

沸腾的咖啡市场,还能冲出第二个瑞幸吗?

2021-03-28 17:00:00

33点赞

108收藏

140评论

近期,因财务造假而退市的瑞幸咖啡有了新消息,不仅传出要融资2.5亿美元,还在美股的粉单市场股价暴涨60%。

原以为要“凉了”的瑞幸,还有近4000家门店,并且还在拓展新的加盟模式。

瑞幸财务造假丑闻曝出后,原本火热的咖啡战事失去了进攻端发起者,瑞幸不再激进,但作为战事的被动参与者们,越来越多的玩家认识到,由瑞幸教育好的市场正在慢慢扩大,他们也都能来分一杯羹。

瑞幸不再一家独舞,咖啡市场依旧沸腾。

曾经定义中国人第一杯现磨咖啡的星巴克,来华二十年猛然觉醒,要加入互联网化和新零售的脚步,从加拿大远道来华的Tim Hortons(简称Tims),号称要开1500家门店,而本土的咖啡新品牌Manner、时萃、鱼眼等,也用新的玩法和故事加入到这场新的战事中;还有肯德基的K咖啡和麦当劳的McCafe(麦咖啡)也在加大进军的力度。

无论是疯狂扩店,还是用互联网打法改变传统咖啡市场,都是瑞幸曾经的经典打法。本土第一咖啡股退市后,千亿咖啡市场,除了泊来的星巴克,还能再杀出第二个瑞幸吗?

瑞幸神话破灭,咖啡未冷

“Nowwa Coffee 上海中山店首日营业突破500杯,浙江东阳市首家门店首日327杯。”从阿里离职创业的郭星君,创办的新咖啡品牌 Nowwa Coffee,最近也在四处拓展店面。

与瑞幸类似的小程序外卖下单、小店的极致坪效打法,从郭星君公布的单店面首日促销数据看,成绩依然不错。郭星君也认为,“咖啡仍然是个巨大的增量市场。” 类似采用瑞幸互联网打法的新咖啡品牌不在少数,但在营销端普遍没有采用瑞幸的狂奔模式。

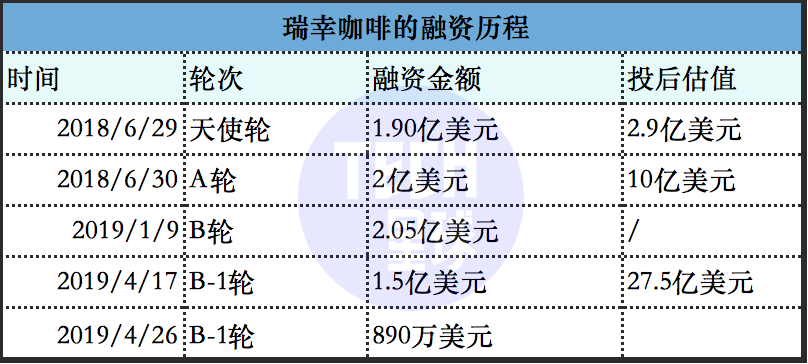

众所周知,瑞幸曾经用快速融资烧钱、疯狂补贴、宣传、开店,成为了本土最大的咖啡品牌,一度门店数量超越星巴克,但最终因财务造假而退市,这一段也被称为“To VC创业”的典型故事。

2020年造假丑闻后,瑞幸的企业形象和风评一落千丈,瑞幸神话暂时落幕后,咖啡市场却并未冷却。

咖啡产业链的上游最先感知到了变化,天际咖啡是很多下游连锁咖啡店的供应商,公司高管告诉Tech星球,疫情过后,订单源源不断,但每台机器的烘豆子的数量是有限的,因此,今年公司还要再建一座工厂,以满足下游像瑞幸这样客户的需求量。

另一端能感知到市场火热的是嗅觉灵敏的资本,正拿着钱跃跃欲试。 2020年1月,精品连锁咖啡「M Stand」完成超1亿元A轮融资。

5月,腾讯投资了加拿大咖啡连锁品牌「Tim Hortons」,投资额为数亿元级别,用于布局咖啡门店;同月,线上咖啡品牌「时萃SECRE」也完成数千万元A轮融资,这是时萃成立一年内的第三轮融资,拿到这轮融资后,开始布局线下店。 受到资本眷顾的咖啡品牌还有很多,三顿半、Manner、鱼眼、Nowwa挪瓦、永璞等。

根据伦敦国际咖啡组织数据显示,中国咖啡消费年均增速达15%,远高于世界2%的增速。到2025年,中国咖啡消费市场规模预计将达到1万亿。万亿级市场和暗藏潜力的庞大数据背后,伺机而动的品牌比比皆是,竞争者众。

在资本与市场的双重追捧下,咖啡赛道成了新品牌们的角逐场。但细细研究融资额度,相比瑞幸当时动辄过亿美金的大手笔来看,目前的国内咖啡市场,单笔融资不过数亿元。瑞幸事件后,资本们显得小心和谨慎。

学习瑞幸好榜样,开店,还是开店

瑞幸让资本相信中国人也能养成喝咖啡的消费习惯,其教育市场的第二计法宝,则是疯狂开店。

在价格战打的最凶的2019年,光环笼罩的星巴克选择了防守,不下场直接参与价格战,但平均一年开出50家店的星巴克,还是在这一年开出了100多家店。这也让星巴克坦言,门店开拓仍是在中国业务增长的第一驱动力。

而对于新晋的咖啡品牌,开店也仍然是首选。

「时萃SECRE」的创始人范若愚曾在接受媒体采访时说:“从瑞幸的表现来看,过了去年的一个起伏期后,瑞幸留下来的店表现都是好的,这也证明了小店模式是被大家接受的。”

风波过后,瑞幸开始关掉不盈利的店面,截止2020年11月30日,瑞幸咖啡门店从4507家减少至3898家,其中包括了894家联营门店,前三季度单季瑞幸咖啡分别关闭了门店数字为65家、378家和448家,新开张的门店数字为69家、134家和133家。

在从快转慢的背后,瑞幸前期铺垫的故事,如今已经讲成了,瑞幸凭借庞大数量的门店构成了咖啡市场的重要玩家。

从线上精品速溶布局线下咖啡店的「时萃SECRE」,也加入这场开店游戏里,目前已有四家店进入装修期,6月底之前会有10家开业,预计年底会达到30家。

2015年诞生在上海弄堂的「Manner咖啡」,也堪称小店模式的代表,不选在商场、商业街,而是写字楼附近,以此让利价格,上海早期版本的门店,最低仅2㎡大小,将效率用到极致,被称为“性价比之王”。

擅长用互联网玩法主打坪效的瑞幸,大概会和Manner有一战。

Manner曾经不温不火,创立前3年,门店仅3家。而在瑞幸风波之后,Manner幸运地被资本选为代替者,「Manner」也从2020年开始,仅1年时间内,门店数量迅速从3家飙升到了100家。2021年2月,Manner coffee又完成A+轮融资,估值约为13亿美元。

而在低线城市,也表现出旺盛的咖啡消费需求,学习瑞幸开店的玩家不在少数。

被称为“小镇F4”的奶茶巨头蜜雪冰城也盯上了这一广阔的市场,开拓出平价咖啡品牌“幸运咖”,定价在3-8元。创始人张红甫表示,要做县城甚至小镇的平价咖啡,在5年内复制出一个咖啡版“蜜雪冰城”。

一位咖啡供应链人士告诉Tech星球,豆子的成本大家都是差不多的,关键的成本在奶,蜜雪冰城已经和蒙牛达成合作,提供特制奶给“幸运咖”,大概成本在2-3元每升,相比其他品牌,成本一下就降下来了。“薄利多销”正是蜜雪冰城最熟悉的下沉市场打法。

咖啡行业有句“店不过三”的魔咒,能从几家店拓展到几十家,甚至上百家,是本土咖啡市场迈出的一大步。打造用户心智,或许不需要太多的市场教育,方圆几百米就能买到才是更实在的事。

不过,相比瑞幸的狂奔,用18个月就开出IPO前的2370家门店,其他新晋本土咖啡品牌走得更为小心和谨慎。

号称要再造一个万店蜜雪冰城的“幸运咖”,3年时间,也只开出百家店。其他新品牌如Seesaw只有28家门店,M Stand 10余家,鱼眼咖啡17家,鹰集咖啡仅4家。玩家纷纷入场,但大都放弃速战主义,选择慢跑式持久战。

就目前来看,瑞幸在18个月创造的神话,在短期内本土新咖啡品牌没想、也没能力复制。

谁在觊觎瑞幸的互联网故事?

瑞幸真正的竞争者,或许是来自加拿大的国民咖啡品牌Tims,这是瑞幸的老师,据说,陆正耀就是学习了Tims后才创立了瑞幸。

Tims在2020年11月表示,所开门店已实现整体盈利,并计划在未来在中国开设超过1500家门店。但目前Tims只开在北京、上海等一线城市,毕竟一杯30元左右的价格,早就圈定好了消费人群。

接近Tims的业内人士透露,Tims内部也有两派声音,一派希望快一点抢占市场,而另一些高层希望还是走得稳一些。但很快,就接受了腾讯的亿元战略投资。

或许,背靠汉堡王集团的老牌加拿大咖啡不缺真金白银,而是看中了腾讯在互联网呼风唤雨的能力。

上述人士告诉Tech星球,“Tims希望借助腾讯的互联网基因,玩出一点比瑞幸还花的花样,但目前按照Tims每年开200家左右的速度,想在中国开到1500家店,还需要很长的时间,到时候咖啡市场是怎样的,还真不好说。”

牵手腾讯,让Tims从入场就像瑞幸一样,重视私域流量的布局与运营。每位到店顾客都有专人引导注册会员、通过微信小程序领取卡券,但卡券力度远没有瑞幸大,只有新店开业才有活动。如今进入中国两年的Tims,微信小程序已有近300万名会员,还开设有腾讯电竞场景主题店。

目前来看,外国品牌本土化才是Tims现阶段的关键,毕竟不是每个中国消费者都习惯double-double的齁甜味觉,而相比在加拿大2-5加元一杯的价格,30元的价格也不那么本土。

Tims想借助腾讯讲述瑞幸的互联网故事,餐饮品牌则更为积极地自主推进。

百胜中国2019年投资者会议上,宣布将进一步加码咖啡业务。作为中国最大的连锁餐饮企业之一,在1200多个城市拥有5900家肯德基与2200多家必胜客。

目前,百胜中国旗下的咖啡品牌“K咖啡”,已进驻了约6000家门店。虽然很多门店只是在肯德基开设一个窗口,但从数量来说,已经是所有咖啡品牌不可比拟的数量。

在玩法上,K咖啡也更靠近互联网化,除了跨界联名和请流量明星,咖啡月卡的营销活动也是主打的互联网思路。

咖啡月卡,每天一杯,只要28元,相当于每杯不到1元,这力度甚至比瑞幸的1.8折券还狠。咖啡月卡仅限于堂食或者自取,不支持外卖订单,还在后台的显眼位置设置了“分享功能”,其他人通过你分享的链接购买,也可以获得免费咖啡,形成社交裂变,试图通过“返利分销”的游戏,让消费者化身成“淘宝客”来替品牌卖货。

在这点上,肯德基完美借鉴了拼多多和瑞幸咖啡的互联网思维。

高盛的一份调研报告中,曾把瑞幸比作商业的黄金案例。报告里提到:在中国,每单外卖的价格和运费都只有美国的1/4,但送达时间却比美国少13分钟,成本和效率优势不言而喻,让瑞幸实现“咖啡找人”成为可能。

连久居铁王座的星巴克都拿出学习的姿态,开始采用更多小程序、APP购买方式,推出“专星送”“咖快”等外送、快提方式。而当初,星巴克对咖啡外送服务的态度是,只有上海这样的城市才有需求,如今已全然改观。

在星巴克2019年的财报里,首次列出单独的表格用来说明中国的情况。进入中国20年,这是第一次,单独披露中国市场相关数据。今年3月16日,星巴克中国啡快正式登陆微信小程序,还同时推出“帮TA带”和“咖啡社交体验版”两个新功能。

无论是增加开店拓展覆盖率,还是增加互联网模式,瑞幸曾经的打法正在被所有想进入咖啡市场的玩家所模仿,谁能“青出于蓝而胜于蓝”尚不明朗。

但瑞幸,似乎忙着走上了另一条扩张的道路,在2021年1月18日,瑞幸开放“新零售合作伙伴招募计划”,也就是说,从2017年成立至今的瑞幸终于开放加盟的入口。这也是财务造假风波后,瑞幸最大的动作,但前提条件是,开放加盟的城市不包括北上广深等一线城市,瑞幸正在走向咖啡的下沉市场。

毕竟加盟商的参与,不仅能降低自身经营的风险,还能增收,或许还能奇迹般地完成曾定下的2021年万店的计划。

2019年,欧洲人均年消费咖啡750杯,平均一天2杯,美国是400杯,平均每天一杯,日、韩和中国港台地区年消费也达到了200杯,而中国大陆人均年消费不过4杯,市场空间巨大。

咖啡万亿市场吸引进场的玩家众多,从速度、知名度、门店数量、覆盖的广度上,第二个瑞幸似乎还值得期待。

你平时喝咖啡吗?常喝哪些品牌的咖啡?你认为谁有可能成为第二个瑞幸呢?

欢迎在评论区留言,分享你的观点和看法。

本文经Tech星球授权发布,原标题:沸腾的咖啡市场,还能冲出第二个瑞幸吗?,文章内容仅代表作者观点,与本站立场无关,未经允许请勿转载。

周末veryqi82

校验提示文案

钉咚

校验提示文案

宗敏

校验提示文案

兮吸

校验提示文案

K侃哥

校验提示文案

winterswolf

校验提示文案

deecorpse

校验提示文案

达人王

校验提示文案

冰雪偶然

校验提示文案

江湖酷客

校验提示文案

被骗子擦亮眼睛

校验提示文案

灰烬之灵-RV

校验提示文案

被骗子擦亮眼睛

校验提示文案

鲍里斯老爹

校验提示文案

我是一条蓝鲸

校验提示文案

kanway

校验提示文案

Siguaomin

校验提示文案

Escobargu

校验提示文案

大儿童小呱唧

校验提示文案

ReimuQAQ

校验提示文案

未语愁冇冇

校验提示文案

ige5460

校验提示文案

值友2861561179

校验提示文案

值友1159477255

校验提示文案

彩界赵灵儿

校验提示文案

二刀流导师

校验提示文案

ll107126

校验提示文案

啊这水

校验提示文案

哥背后有人

校验提示文案

瞄了你个喵

校验提示文案

Freshdot

校验提示文案

银速

校验提示文案

Donxj

校验提示文案

当时年少

校验提示文案

Tom哥Running

校验提示文案

useeusee

校验提示文案

lxtianxia

校验提示文案

一口吃掉你

校验提示文案

紫雨乱飞

校验提示文案

神一样的欧巴

校验提示文案