254

220

新股申购 篇十:12月22日周五有一只新股艾罗能源能否申购?

2023-12-21 19:20:16

0点赞

0收藏

0评论

周五有一只新股申购,为方便阅读先上结论:【艾罗能源给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周五有三只可转债申购:①豪鹏转债申购,信用级别为AA-,根据目前的数据测算申购豪鹏转债预计盈利概率为99%左右,推荐申购。②家联转债申购,信用级别为AA-,根据目前的数据测算申购家联转债预计盈利概率为98%左右,推荐申购。③博23转债申购,信用级别为AA,根据目前的数据测算申购博23转债预计盈利概率为98%左右,推荐申购。

艾罗能源

科创板上市公司,发行价55.66元,发行市盈率7.95倍,行业平均市盈率17.42倍,公司是国际知名的光伏储能系统及产品提供商,主要面向海外客户提供光伏储能逆变器、储能电池以及并网逆变器,应用于分布式光伏储能及并网领域。

光伏储能指在光伏系统中引入储能单元,在发电基础上实现负载供能、能量存储和电网接入等功能,既有助于光伏能量实现自发自用,也能根据峰谷电 价差进行能源管理,从而提高用户经济效益。尤其在海外能源价格不断上涨背景下,光伏储能经济性愈发明显,市场需求高速增长。公司产品累计取得了超过 500 项国内外认证,销售区域覆盖德国、捷克、意大利、英国和西班牙等 80 多个国家和地区,被可再生能源领域知名调研机构 EuPD Research 认定为“逆变器顶级品牌(德国、波兰、意大利、澳大利亚、英国、希腊)”和“储能顶级品牌(英国)”。

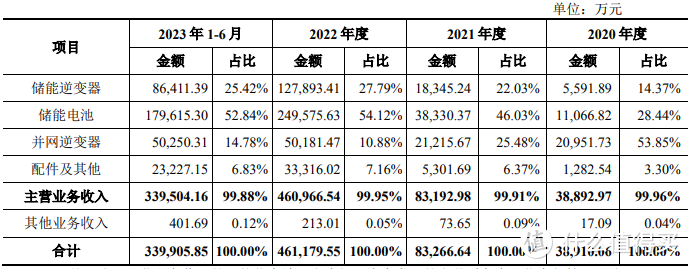

报告期内,公司各项产品的主营业务收入及占比情况如下表所示:

公司主营业务收入主要来源于储能电池、储能逆变器和并网逆变器。报告 期内,主要以境外销售为主,并且主营产品收入规模呈上升趋势,其中,储能业务产品包括储能电池和储能逆变器,在主营业务收入中的占比呈现快速增长态势。储能电池主要由电池管理系统(BMS)和电芯构成,其中,BMS 负责电池 的检测、评估、保护、均衡以及通信等功能,电芯负责能量存储。储能系统需 要与光伏发电系统、电网,以及各类耗能负载协同工作,工况复杂,储能系统 需要强抗干扰能力,进而对电池管理系统在响应速度、数据处理能力以及均衡 管理能力方面均提出了较高要求。公司专注于电池管理系统相关产品研发,配 合外采电芯完成储能电池产品开发、生产。储能逆变器由 MPPT 单元、充放电单元、逆变单元等核心硬件单元及其相 关控制模块等构成,是公司储能系统最核心的部分。储能逆变器需要处理来自 光伏组件发电端、负载耗能端、储能电池端传递的各种信息,并结合客户的需 求痛点,以及不同的应用场景设计控制策略。储能逆变器既要控制储能电池的充电和放电过程,实现交直流电变换;也要为用户提供能量管理功能,帮助用 户解决能量管理痛点,提升经济性。光伏并网逆变器是光伏发电系统的核心设备之一。并网逆变器作为光伏电 池板与电网的接口装置,将光伏组件所发直流电能转换成交流电能并传输到负 载或者并入电网,并网逆变器是光伏发电系统的核心模块,除了将直流电转换 成交流电外,该设备还能够控制光伏组件的最大功率点追踪,提高光伏发电效率。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为3.88亿元、3.89亿元、8.32亿元和46.12亿元,扣非净利润分别为-0.04亿元、0.19亿元、0.65亿元和11.2亿元。

公司预计2023年营业收入为45亿元至47亿元,较2022年基本持平;预计2023年归属于母公司股东的净利润为10.50亿元至11.50亿元,较上年同期基本持平;预计2023年扣除非经常性损益后归属于母公司股东的净利润为10.30亿元至11.30亿元,较上年同期基本持平。

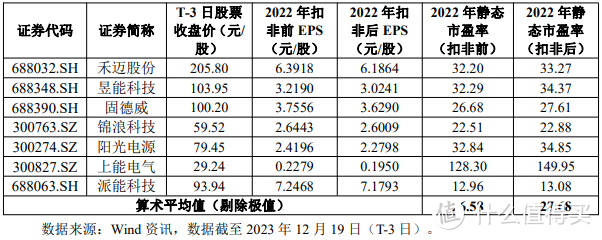

估值方面从同类可比公司来看上面7家可比公司2022年的扣非静态市盈率均高于艾罗能源。

综合评判:艾罗能源属于电气机械和器材制造业,发行价较高,发行市盈率低于行业整体市盈率,得益于下游需求暴涨公司近几年业绩实现了爆发式增长,公司流通盘为22.2亿,公司产品主要应用于光伏储能领域未来市场前景不错,综合考虑给予积极申购。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~