317

126

含泪分享,买了5年的中国人寿万能账户怎么样了

2023-04-01 21:35:36

8点赞

51收藏

10评论

大鱼测评第954篇原创

万能账户大鱼在之前的文章中聊过好多好多次。

买万能账户我们看重什么呢?

无非是可以随意追加、结算利率和保底利率高、进出手续费低。我们在买的时候也算是千挑万选,来来回回对比。

写进合同的稳妥,但总有些情况是我们没办法把控的、也是买万能账户最重要的——实际结算利率。

不管买的时候演示利益如何好,一年年下来,结算利率总能给我们"惊喜"。

这不,Daisy当年买的"大公司"曾经结算利率高达5.3%的万能账户——中国人寿鑫尊宝庆典版,在第一笔领取年金还没转入账户前已经掉到了3.9%,而这还是中国人寿当年最好的一款万能账户。

SO SAD!!!

今天Daisy就含泪和大家分享一下我买万能账户踩过的坑和经验,希望能帮大家在买储蓄险的道路上少走一些弯路叭。

坑1:买保险选大公司才靠谱

这两年增额终身寿险火了,买万能账户很多会考虑增额终身寿险+万能账户的搭配组合。但2018年那会儿增额终身寿险还没出圈,以前最常见的就是各大保险公司开门红——年金+万能账户险组合。

当时刚接触保险,纯小白也不太懂,想着买保险就是买个稳妥放心,于是就选了国内规模"最大"的保险公司——中国人寿,当时保险市场还是4.025%的预定利率,主险鑫享今生是一款保障期15年的快返型中期年金,万能账户结算利率高达5.3%,抱着选公司第一的心态,没太关注市场上其他产品,主险irr在2.5%,再加上万能账户的高结算利率,大概算了一下irr还不错就买了。

没想到这第一个坑就被我稳稳踩中了,也是很多刚接触保险的朋友普遍会有的心态——买保险选大公司才靠谱。

现在回过头来看确实欠缺考虑,国内保险公司多达百家,好公司并不少,当年原本也是有机会赶上更好的4.025%产品的,但当时觉得万能账户不错,结果买万能账户把大部分资金绑定到了主险里面,错过了4.025%。

坑2:万能账户不能灵活使用是硬伤

踩坑定律就是,坑一定是一个连一个的。

原本考虑买大公司的产品就是想着靠谱,但实际上产品好不好很多时候和公司规模并不划等号。

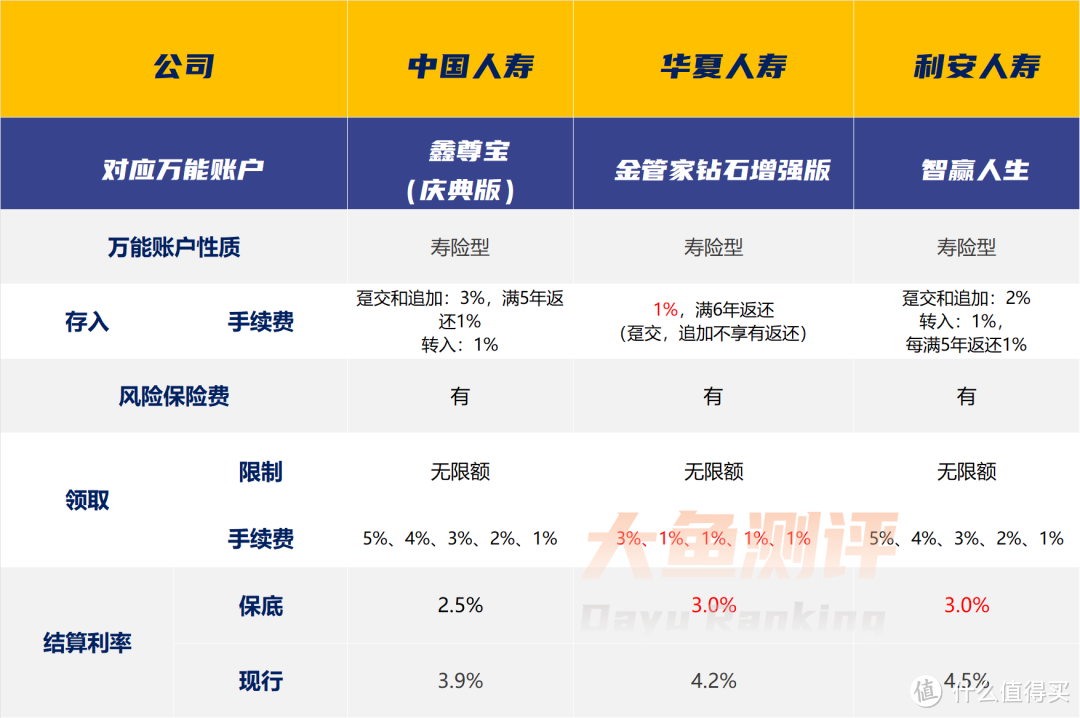

万能账户结算利率确实高,但年金险最快也要第5年才有第一笔钱转入,主险要享受高结算利率至少要等5年,而5年后结算利率如何完全靠运气。在这5年期间如果万能账户不能追加,或者追加手续费高,现在结算利率再高也没有意义。

这第2个坑也被我完美踩中,虽然可以追加,但鑫尊宝庆典版的追加手续费3%全市场最高,妥妥追加路上拦路虎,其他硬件拿出来和现在市场上2款不错的万能账户相比,也有不小差距:

万能账户好不好,用起来才知道。

因为鑫尊宝庆典版追加门槛高,各方面限制不少,我之后又入手了瑞泰人寿的瑞鑫万能账户,追加手续费只有1%,操作也很方便,官微在线就能追加,也没有追加限制。虽然结算利率在下降,但这主要受市场经济大环境影响,很多万能账户都在降,现在仍有4.1%,比起追加成本高的鑫尊宝庆典版实在是好用不少。

坑3:为了不确定的利率,资金绑定太久

最后想说的就是买万能账户大家最关心的结算利率的稳定性问题,这也是我踩的最后一个坑:为了不确定的利率,资金绑定太久。

当年买鑫尊宝庆典版就是冲着中国人寿大公司,结算利率应该不会掉很快,最开始5.3%的结算利率也足够高,即使下调速度也不会很快。

结果5年后的今天来看,脸打的有点疼:

数据来源:中国人寿官网

万能账户追加门槛高的话,剩下的唯一用处就是等年金可以领取的时候转入,但第一笔年金最快也要第5年才有,当年买的时候我预估是这样,如果万能账户结算利率最差维持在4%,结合主险的利益,整体来看还是不错的。

结果5年还不到,第一笔保险金还没进入,结算利率已经降到比预估还要低的3.9%了,自己当初以为是悲观的估计,结果还乐观了。

虽然万能账户结算利率下降是正常的,但是还是比很多万能账户都低。另外,主险保障期有15年,领取的年金分总共要11年领完,等这些年金完全进到万能账户里,时间这么久中间有什么变化也不好说,也不知道利率还会下降到什么程度,中国人寿的万能账户保底利率只有2.5%,如果降到保底,长期维持,搭配上irr只有2.5%的主险,一口老血。

整体算下来还不如直接买现在3.5%增额终身寿险,更别说当年错过的4.025%了。

TOO BAD!!

这也是为什么每次Daisy写到万能账户的时候都会强调万能账户追加的重要性,等年金转入5年时间不确定性太高,如果不能追加或者追加成本过高,那万能账户很多时候就是空账户,不会使用,而我们不仅失去了买万能账户的意义,还错失了利率下行周期大把的黄金时间。

小结

分享完Daisy买万能账户的血泪史和踩坑经历,希望能给大家提供一点避坑帮助。现在如果有朋友问我后悔买保险了吗?

答案当然不是!

这些经验是在我对保险产品市场有了非常透彻了解后的总结,但每个人当下做决定时考虑的因素是很多的,这也是我认为大部分产品单看利益高低不足以评价好坏的原因。

对我来说最重要的意义是自从买了这份保单开始,我养成了储蓄的习惯,年金帮我存下了钱,因为有了经验后面也买到了不错的万能账户和增额终身寿险,也有机会正视到市场的风险和利率变化,学习管理自己家庭的财务安排。

现在回想来看,当年整体经济情况比现在好,p2p刚开始暴雷,但还是有不少人抱着侥幸心理继续投资,收益诱人,还有未暴雷时的信托,风险低一点的还有银行理财产品。

如果当时没有买保险做了其他投资,比如凑热闹去了p2p或者信托,本金在不在还未可知,也许维权的身影中又多了一个小小的我,而银行理财打破刚兑后还是要找其他储蓄途径。

话虽如此,如果当初用更好的产品养成储蓄习惯就更好了,泪目~

今年保险又迎来市场监管变化,部分增额终身寿险和年金险已经在陆续停售,错过了4.025%的朋友,可以抓紧一下3.5%的小尾巴。

啊茹88

校验提示文案

火龙果0411

校验提示文案

值友4102538798

校验提示文案

沈阳小王

校验提示文案

PunChaF

校验提示文案

沁能补拙

校验提示文案

爱好你

校验提示文案

duha

保险的销售费用要高很多。利润扣完这些给个人的有多少呢

校验提示文案

ThePretender

校验提示文案

值友1473210686

校验提示文案

值友1473210686

校验提示文案

ThePretender

校验提示文案

duha

保险的销售费用要高很多。利润扣完这些给个人的有多少呢

校验提示文案

爱好你

校验提示文案

沁能补拙

校验提示文案

PunChaF

校验提示文案

沈阳小王

校验提示文案

值友4102538798

校验提示文案

火龙果0411

校验提示文案

啊茹88

校验提示文案