348

363

「康乾5号·瑞祥人生」,有个“隐藏彩蛋”

2023-10-27 17:32:30

0点赞

0收藏

0评论

每家保险公司都有自己的主打产品,

保司在更新迭代时,尽量会保留其原本的ID,不至于丢掉长久积累的知名度。

就如同康乾系列「瑞祥人生」,已经成为了富德生命人寿在增额市场的一大招牌。

从康乾2号到康乾3号,再到今天要测评的康乾5号·瑞祥人生,

如同接力棒一样不断传递。

一、

康乾5号条款名为瑞祥人生终身寿险(A款),先来看它的产品详情:

最高支持70岁承保,可选趸交,3/5/10/15/20年全缴费期。

投保时注意下,交清年龄不超过75 周岁,即投保年龄范围为:

趸交、3年交、5年交:25天-70周岁;

10年交:25天-65周岁;

15年交:25天-60周岁;

20年交:25天-55周岁。

购买门槛依旧很低,所有缴费期都是2000元起。

产品功能层面,瑞祥人生A款不支持加保。

保单满5年可申请减保,每年最多可减20%已交保费,不算宽松,必要时可拆单规避。

目前不支持在线减保,仅支持去柜面办理减保。

好在富德生命人寿在全国共拥有35家分公司,

1000 多个分支机构和服务网点,本地有网点的话减保也不会太麻烦。

若是不想减保,只是短期资金周转,也有保单贷款功能。

新款瑞祥人生的产品规则基本都沿用了前代的没变,

除了身故/全残的保险责任做了微调:

交费期满后,以65岁和第35个保险周年为界区分身故/全残赔付规则。

而前代都是以60岁和第30个保险周年为界,

这种赔付规则也比较少见(多是以18岁为界),大家注意一下即可。

最后聊聊承保公司——富德生命人寿。

它成立于2002年,注册资本117.52亿元,总资产超4800亿元,

还是浦发银行的第二大股东,金地集团的第一大股东。

多年稳居寿险行业TOP10,是一家传统意义上的大公司。

二、

接着来看收益部分,可能有朋友对瑞祥人生的收益特性有所耳闻。

我这里也不卖关子了,经测算:

新款瑞祥人生持有35年后,退保回报率(IRR)就能到增额寿的极限,2.999%。

有些朋友看到这,可能就准备下单了,

我只能说且慢,待我给你详细分析后再做决定也不迟。

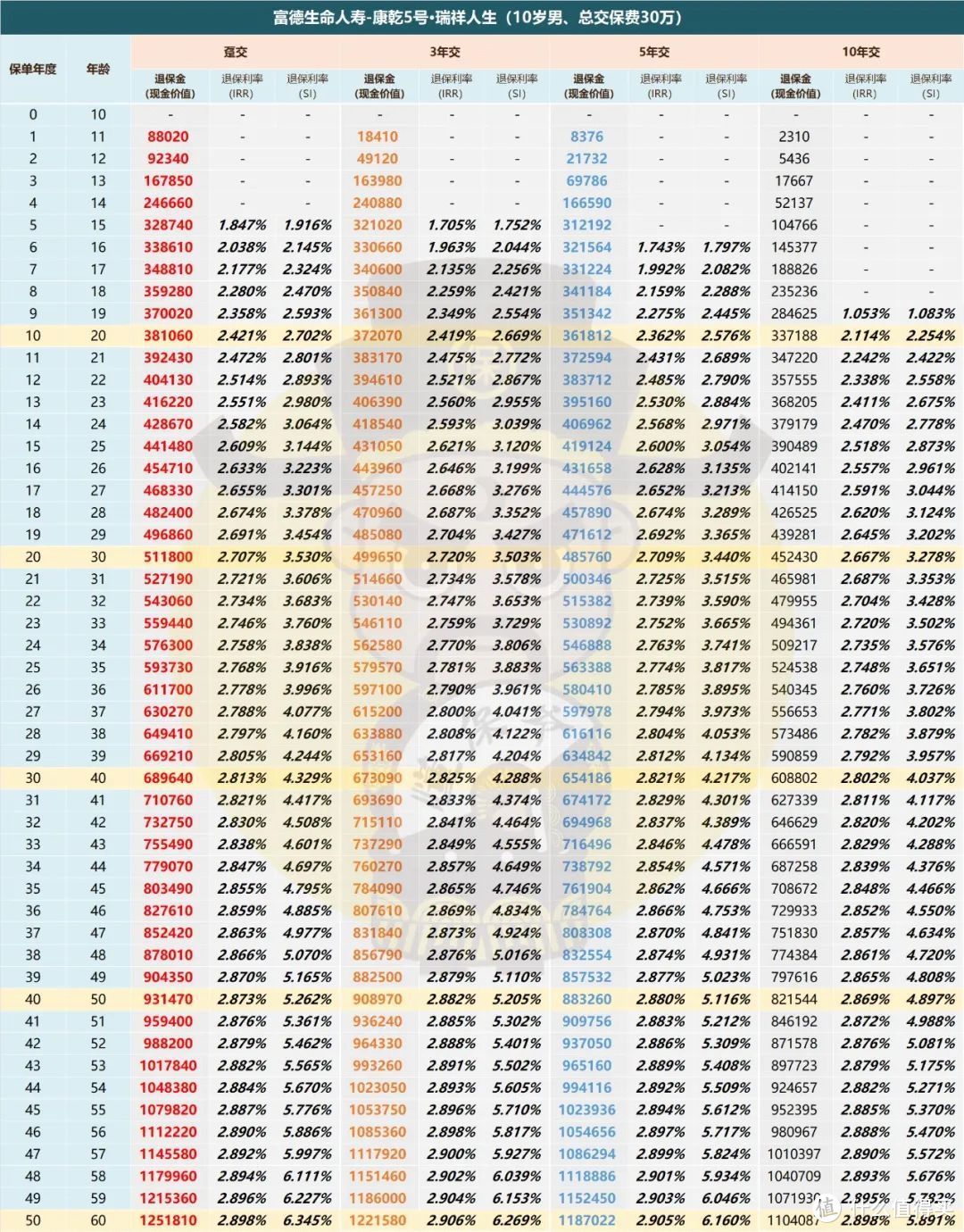

以10岁男孩,总交30万为例,分缴费期来看。

封闭期(现金价值超过已交保费的时间)层面,

趸交,3/5年交都是5年,10年交9年。

4个缴费期都没有拖后腿,灵活性很不错,能较快的对保单进行减保取现。

保费翻倍时间层面,以投入30万为例,即现金价值达到60万的时间。

趸交26年,3年交27年,5年交28年,10年交30年。

和主流好产品步调一致,能够较快的达到一个可观的收益水平。

最后来看退保回报率(IRR),

发现各个缴费期非常均衡,长期持有50年的IRR都在2.9%左右。

三、

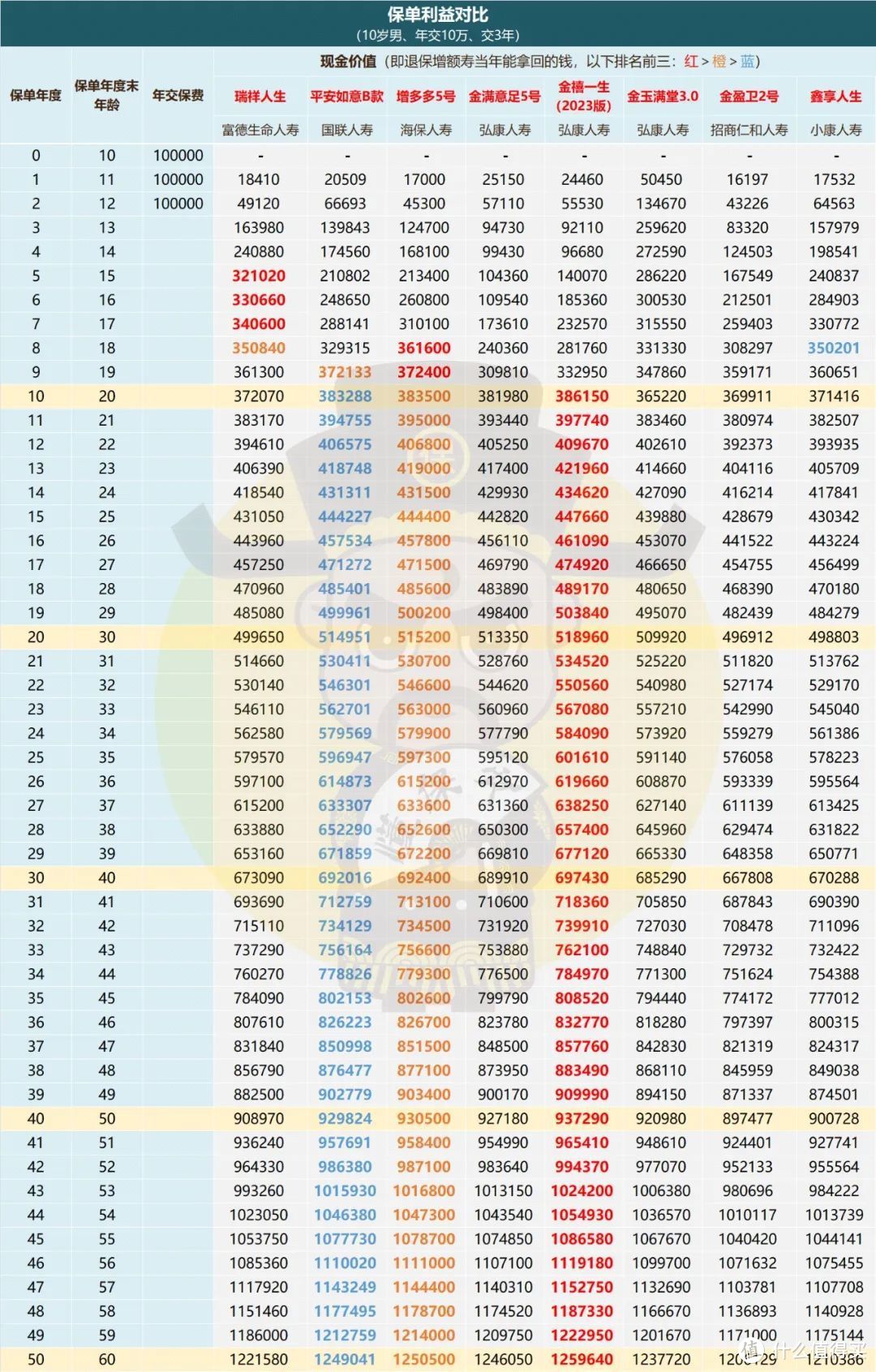

我们以10岁男孩、年交10万、交3年为例,将瑞祥人生与当前收益排名靠前的产品们对比。

明显,瑞祥人生收益不算拔尖,不能与金禧一生、增多多5号等产品并肩。

但在目前收益排名靠前的第一梯队产品中,瑞祥人生也并非最弱,是有一席之地的。

不过,瑞祥人生有点是最强的——封闭期最短。

三年交下,瑞祥人生仅需5年现价就能超过已交保费。

而收益排名前三的都需要8-9年才能度过封闭期,

其余几款也比瑞祥人生晚1-3年;

并且在保单前七年,瑞祥人生收益也是最高的,

在意封闭期和短期收益的,可以重点考虑。

四、

到这,问题来了:说好的退保回报率2.999%在哪?

按理说,真这么高的回报瑞祥人生早就该第一了,怎么还不如增多多5号它们。

不是我忽悠大家,其实“猫腻”出在年龄上,刚刚只测算了10岁男孩的退保回报。

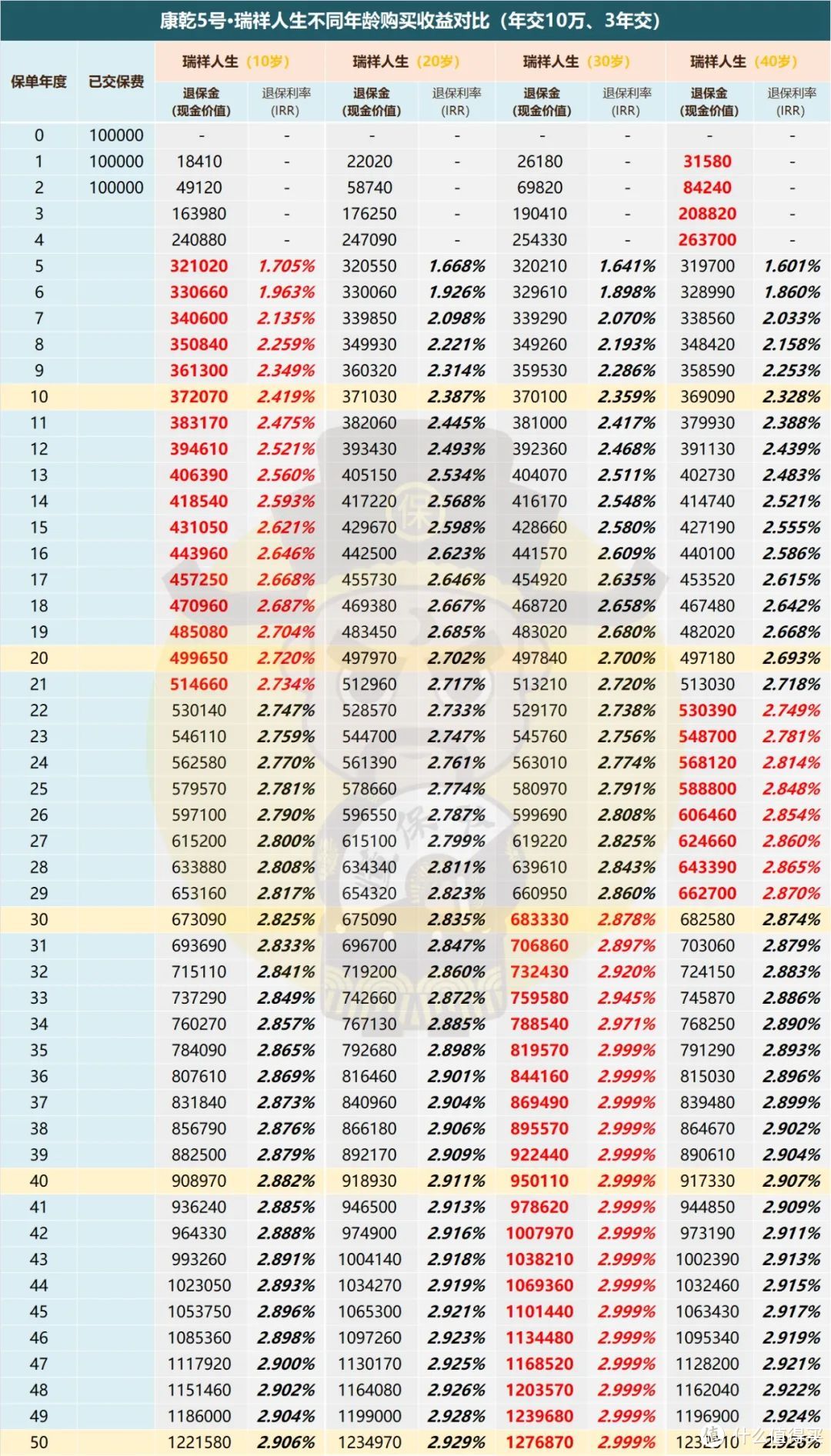

下面,我们以年交10万、3年交为例,分别测算下不同年龄男性投保瑞祥人生的收益。

明显,只有在特定的年龄性别,如30岁男性,瑞祥人生的IRR才能在保单第35年达到惊人的2.999%。

把性别换成女性,或者改变一下投保年龄,甚至缴费期,都不行。

如果你刚巧是一位30岁的男性,那么买到就是赚到,不要犹豫。

但这种概率很小,不适用于绝大多数人,

所以保险公司按照IRR2.999%来宣传,显然是有点不地道了。

特定年龄性别的2.999%不具有普适性,只能当做“隐藏福利”。

话又说回来,除了这个特例,

瑞祥人生的回报与市面顶级的产品对比,确实有着一点差距。

但别忘了富德生命人寿是一家不折不扣的大公司,有点产品溢价也很正常。

如果是与一些其他大公司的增额寿相比,瑞祥人生还是有很强的竞争力的。