235

195

盛世年华增额终身寿险,只适合这1类人买!

2021-07-01 19:11:26

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

鼎诚人寿最近上新了一款产品,盛世年华庆典版增额终身寿。

老铁们估计也想到了,它跟增多多闪电版师出同门。

增多多闪电版,虽然有蹭和泰增多多热度的嫌疑,不过收益确实还不错。

身为同门兄弟,盛世年华增额终身寿的收益咋样呢?

是否更胜一筹?

今天咱们就来看看它的实力如何。

01

盛世年华增额终身寿,有啥优势?

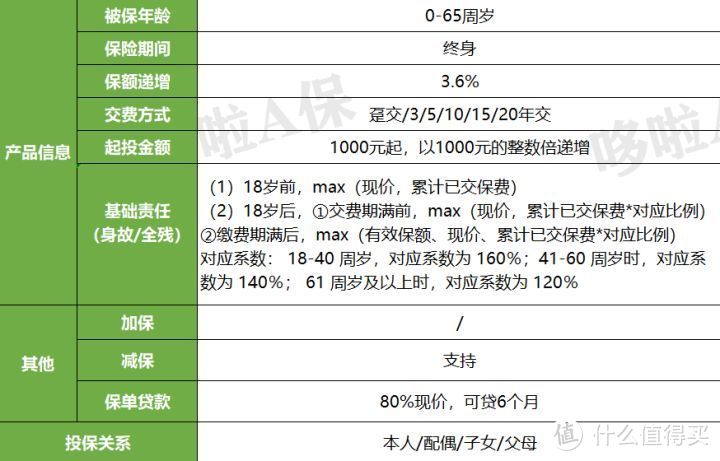

先来了解下它的产品形态:

(加水印防盗图)

盛世年华增额终身寿,主要有2个优势:

1、缴费灵活

1000元起投,门槛较低,

缴费方式丰富,支持趸交,年交最长可达20年;

2、航空意外身故赔保额

如果因航空意外导致身故,除了赔付身故金之外,

还能额外赔一笔钱,即当年度基本保额(下文收益测算表有显示)。

但盛世年华增额终身寿有个缺点:不能加保。

往后想追加投资,只能重新再购买一份(在售的前提下)。

接下来,咱们来测算下它的收益。

02

盛世年华增额终身寿,收益咋样?

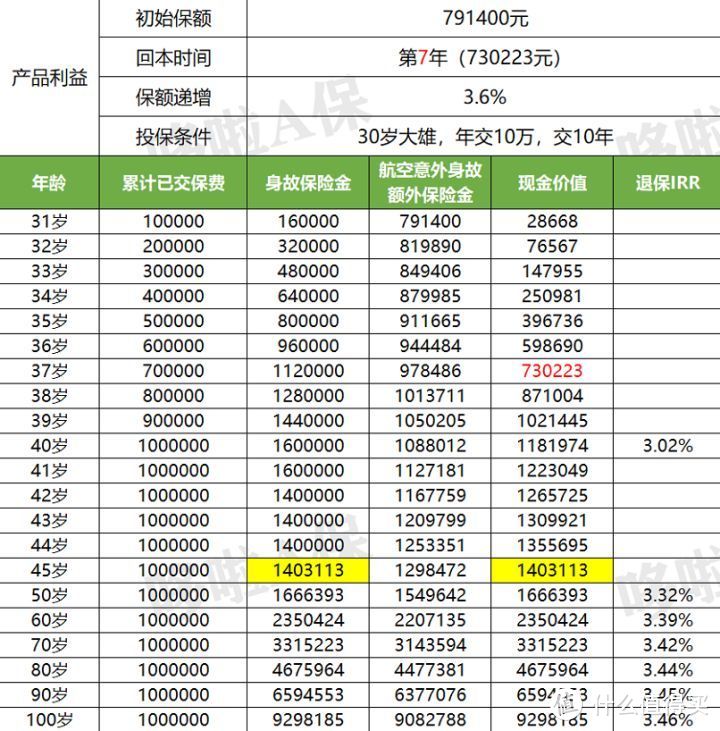

我们以30岁的大雄为例:

年交10万,10年交清,共投入100万。

那么,大雄能拿回来的钱有这么多

(加水印防盗图)

大雄37岁时,现价超过本金,此时回本;

45岁时,账户的现价为1403113元,

从这一年开始,身故赔付和现价持平,直到终身;

60岁时,现价为235万,本金的2.35倍;

80岁时,现价为467.6万,本金的4.67倍;

100岁时,现价929.8万,IRR为3.46%。

总的来说,盛世年华增额终身寿险,

10年交费,回本速度还可以,

但整体收益不够突出,最高才3.46%。

只能位列市场第二梯队。

当然了,一种缴费方式不能决定一款产品的整体收益,

我们再看看,其他缴费年限的收益情况,

并与热门产品对比,看它的实力怎么样?

03

对比热门产品,实力够强?

我选了缴费年限同样灵活的3款市场热门产品,

再加上盛世年华增额终身寿的兄弟,进行全面PK。

还是以大雄为例,年交10万。

看不同缴费方式下,它的收益是否抗打

(加水印防盗图)

可以看到,

一次交清,增多多前期收益最高;

3/5/15/20年交,前期收益最高的都是守护神2.0;

10年交,前10年增多多闪电版收益最高;

除了这几款前期收益较高之外,

所有缴费方式的中后期收益率,利多多稳占第一位。

相比之下,盛世年华增额终身寿几乎没有竞争力。

它的回本速度快不快呢?对比一下:

(加水印防盗图)

短期缴费,利多多的返本速度最快;

中长期缴费,盛世年华更有优势,但也跟守护神2.0差别不大。

整体来看,只有10年交返本较快,是盛世年华的唯一优势。

可以说是,目前收益比较好的增额终身寿险中,

10年缴费回本最快的产品。

04

写在最后

和盛世年华增额终身寿比起来,增多多闪电版简直就是别人家的孩子。

也许只有打算中长期缴费,并看中回本速度的人会考虑了。

当然了,手指都有长短,更何况是产品。

不过增多多闪电版收益虽然还不错,但不能加保,

可以说是一款失败的复制品。

想收益更高、加减保更灵活,增多多和利多多都是不错的选择,

两者各有各的优势。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。