255

222

华贵小爱终身寿险,要的就是一个确定

2021-05-31 11:07:56

0点赞

0收藏

0评论

创作立场声明:推荐一款现金价值很高的终身寿险,其实也有兼有了身故和储蓄的功能。

壹

最近在知乎上回帖,有人问到了“定期寿险”和“终身寿险”的区别。

我发现,聊过高杠杆的定期寿险,又提到过带有储蓄性质的增额终身寿险,却从来没好好认识一款 ——定额的终身寿险。

如果有印象,我们可以先参考一下之前介绍过的一款增额寿,是我非常喜欢和推荐的一款增额寿。

看完增额寿的基本介绍之后,我们就可以对定额终身寿险有更准确的认识:

相同点:都属于可以保障终身的寿险。

不同点:

增额终身寿的身故金和现价会随着时间一路爬升,更偏重于储蓄类保险;

定额终身寿的身故金一直稳定,现金价值会爬升逐步趋近于保额,更偏重于身故传承的作用。

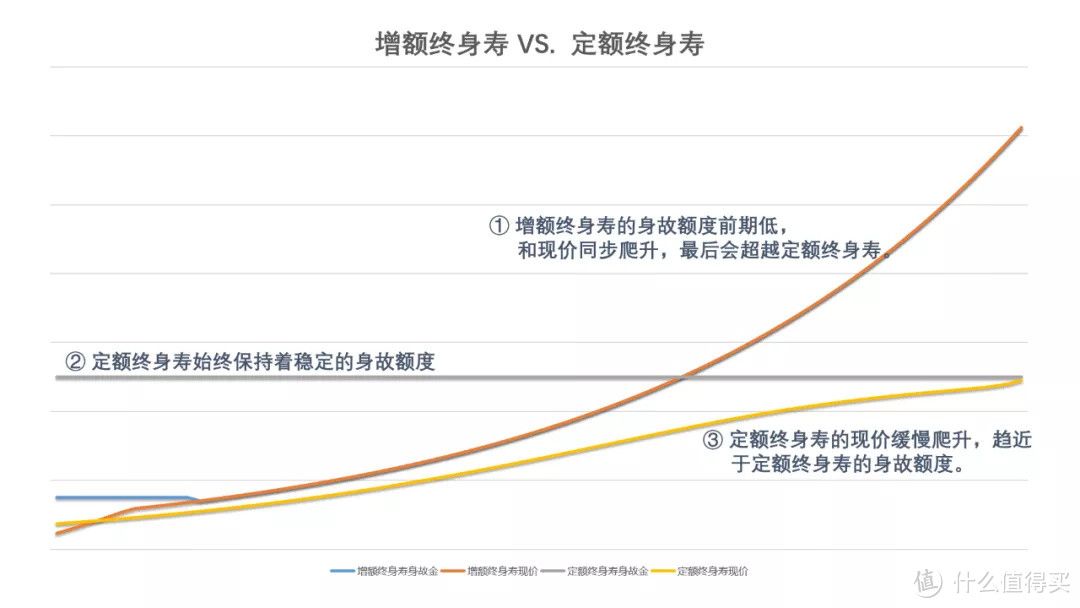

如果我们用一个简单的示意图:

(呕心沥血的图)

(呕心沥血的图)

此图以一位30岁男性,趸交保费的情况来测算增额终身寿和定额终身寿的不同表现。

可以很清楚的看到,定额终身寿的身故额度一直稳定,现金价值会慢慢趋近于所购买的保额。而增额终身寿的身故额度和现价在早期都不高,但是会随着时间一路增长,最终超越定额终身寿,实现其“增值”的概念。

所以,抛开定期寿险的“超高杠杆”,也抛开增额寿的“终身增值”,一款好的终身寿险,可以让我们实现“一定杠杆作用下的资产传承”。

贰

接下来不得不讲一讲以主打卖寿险的华贵人寿了,之前安利过一款夫妻互保的定期寿险——甜蜜家定期寿险。

再加上华贵人寿一直主推的大麦系列定期寿险,不仅保费上相当有竞争力,免责和健康告知也很少,而且免体检购买额度也挺高。所以,我觉得华贵人寿也是在寿险这条道路上,已经开放出不一样的花朵!今天讲的终身寿险,也一样来自于华贵人寿,叫做华贵小爱终身寿险。产品是小爱,但其实带来的功能却是大爱。

1、免体检额度高,可达300万

对生活在北上广深这样的城市里的人来说,如果以30岁男性为例,每年只需要交4万元左右的保费(缴费期20年),就能换来终身300万保额的身故保障(非意外身故需过90天等待期)。所以,其实定额的终身寿险也是有非常出色的杠杆作用的。

2、指定身故受益人,实现财富定向传承

这份保单最多可以指定三个顺位受益人,每个顺位里最多可指定3名受益人。受益人可以是被保险人的父母、子女、配偶。

也就是说,利用这份保单,可以合理分配身故理赔金的去向。通过指定受益人的方式进行,用确切的保单设计完成确切的财富传承,完全遵循了个人的意愿。

3、保单现金价值高,支持减保

其实终身寿险的保单也是有现金价值的。

华贵小爱的亮点在于现金价值比较高,而且支持减保。也就是说,在保单早期,拥有了一个高额的身故额度,可以作为打拼人士为家庭提供的一份保护。到了保单后期,随着年龄的增大,可以适当取出一部分保单的现金价值,虽然同步降低了身故金的额度,但却给晚年生活带来了现金流的补充。

以下图为例,同样的缴费期和同样的保额,华贵小爱的保费要低一些。更重要的是,华贵小爱的现金价值比较高,有间接储蓄的概念。即便到了后期,通过减保的方式,可以平衡养老现金流和身故保额的关系。

(呕心沥血的图)

(呕心沥血的图)

所以,善用保单真的是一门技术活!

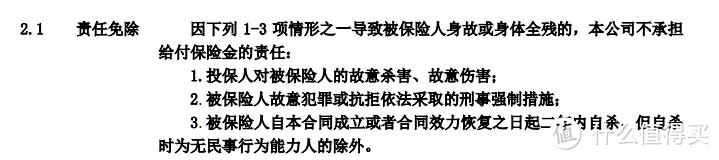

4、健康告知宽松,免责条减少

华贵小爱的健康告知非常宽松,只有3条,都是常见定寿会问到的问题。而且它的免责条款也非常少,只有3条,对于诸如酒驾、或者因为自然灾害这种不可抗力的因素,都没有列入其内。

(华贵小爱保险条款)

(华贵小爱保险条款)

看完这些,我想说,其实定额的终身寿险也是尤其存在的价值的。

都说定期寿险杠杆高,增额寿有储蓄功能。

其实一款好的定额终身寿险,也具有了部分高杠杆和储蓄的特性。就看我们想怎么看待它,利用它了~