235

195

康惠保旗舰版2.0重疾险好不好?能赔多少钱?

2021-03-06 07:10:00

1点赞

0收藏

0评论

康惠保2.0已经完成了自己的使命,它的大旗将由康惠保旗舰版2.0重疾险接替。

康惠保旗舰版2.0重疾险是百年人寿新上线的重疾新定义产品,那么这款产品保障怎么样,可以赔付多少钱?

奶爸今天就来分析康惠保旗舰版2.0重疾险,想了解这款产品的小伙伴要认真看喽!

l 康惠保旗舰版2.0重疾险好不好?

l 康惠保旗舰版2.0重疾险能赔多少钱?

l 奶爸总结

一、康惠保旗舰版2.0重疾险好不好?

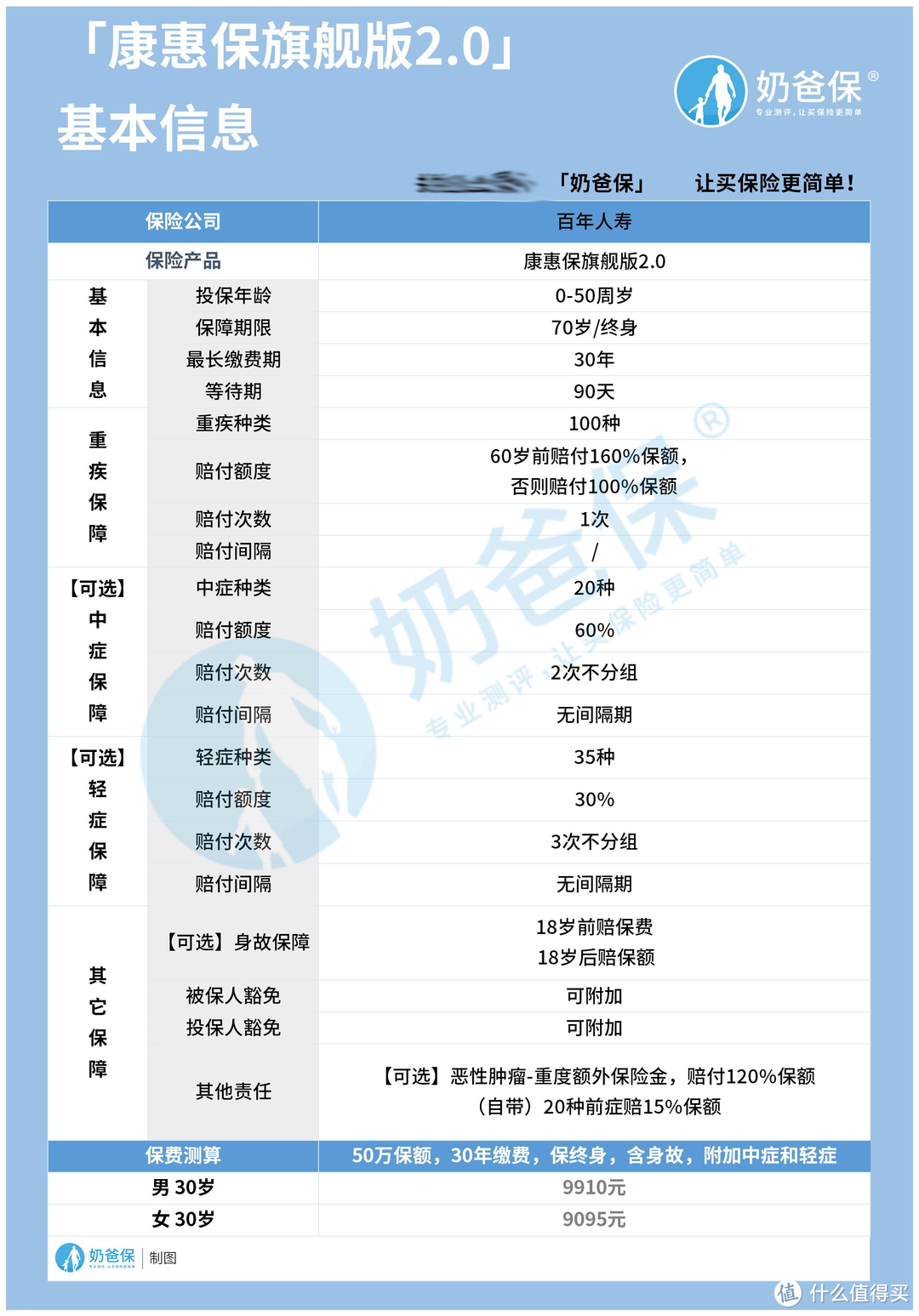

为了让大家更方便了解康惠保旗舰版2.0重疾险,奶爸整理了它的保障内容并制成表格,详情如下:

接下来奶爸将分析康惠保旗舰版2.0重疾险的保障有哪些亮点,是否值得我们关注。

亮点一:保障责任可以灵活搭配

康惠保旗舰版2.0重疾险除了包含100种重疾保障和20种前症保障,中症保障、轻症保障、身故保障、投保人豁免等都可以灵活选择。

这样的好处就是消费者可以根据自己的情况选择适合自己的保障。

亮点二:重疾赔付比例高,能为被保人提供更有力的重疾保障

康惠保旗舰版2.0重疾险约定了被保人在保障期间内,且于60岁前首次确诊保险合同约定的重疾,保险公司给付160%基本保额。

这样的约定还是比较合理的,因为在30岁到60岁之间是大病发病率比较高的时期。

而康惠保旗舰版2.0重疾险约定了60岁前重疾额外赔付很好地覆盖了容易患大病的年龄段。

亮点三:恶性肿瘤-重度保障给力

康惠保旗舰版2.0重疾险可附加恶性肿瘤-重度额外保险金。

如果被保人首次确诊恶性肿瘤-重度,从确诊之日起3年后,经认可的医院确诊再次发生合同约定的恶性肿瘤-重度,保险公司将给付120%基本保额。

如果被保人首次确诊重疾不是恶性肿瘤-重度,从确诊之日起180天后首次确诊恶性肿瘤-重度,保险公司给付120%基本保额

这项保障还是挺实用的,毕竟恶性肿瘤治愈后还是有可能复发的。如果恶性肿瘤只赔一次,在首次确诊获得赔付后我们就失去了保障。

亮点四:基础保额高

康惠保旗舰版2.0重疾险最低可以投10万保额;如果被保人在0-40岁,则最高可以投保70万保额;41-50岁最高可以投保40万保额。

如果你是老客户的话,还可以追加保额,总之一句话:这款产品的基础保额高!

以上就是康惠保旗舰版2.0重疾险的几个亮点,事物总是对立统一的,这款产品有亮点,当然也有不足。

要说康惠保旗舰版2.0重疾险的不足,投保年龄范围不够广是其中一点。这款产品允许0-50岁人群投保。

而市面上重疾险的投保年龄一般在0-55岁,显然这款产品对50岁以上人群不太友好。

二、康惠保旗舰版2.0重疾险能赔多少钱?

分析完康惠保旗舰版2.0重疾险,奶爸接下来讲下这款产品可以赔多少钱。

30岁的黄女士目前在一家互联网公司上班,由于工作压力比较大,担心自己吃不消,身体免疫力下降后容易得大病。

因此黄女士想投保一款重疾险来规避可能面临的大病风险。经过认真挑选,黄女士看上了重疾保障力度大,保障灵活的康惠保旗舰版2.0重疾险。

黄女士投保康惠保旗舰版2.0重疾险时选择了50万保额,非身故版,30年缴费,附加中症保障、轻症保障以及恶性肿瘤-重度额外保险金。

黄女士每年需要缴纳的保费为7310元。现在假设:

保单第1年,黄女士不幸确诊轻度脑中风后遗症,属于保险合同约定的轻症,保险公司给付的轻症保险金为:50万×30%=15万。

由于黄小姐附加了轻症,因此产品有了保费豁免功能,在确诊保险合同约定的轻症后,后续的保费就不用交了,保障继续有效。

保单第5年,黄小姐不幸确诊中度脊髓灰质炎,这个疾病属于保险合同约定的中症,保险公司给付的中症保险金为:50万×60%=30万。

保单第七年,黄小姐不幸确诊严重慢性肝衰竭,这个疾病属于约定的重疾,保险公司给付重大疾病保险金为:50万×160%=80万。

至此,黄小姐缴纳了7310元保费,豁免了211990元保费,总共获得的赔付金为:15万(轻症)+30万(中症)+80万(重疾)=125万。

奶爸在这要提醒一点,上面只是假设可以赔付多少钱,而康惠保旗舰版2.0重疾险可以赔多少钱要具体问题具体分析。

三、奶爸总结

总的来说,虽然康惠保旗舰版2.0重疾险对50岁以上人群不太友好,但是它的重疾保障力度大,保障可以灵活赔付,所以这款产品还是不错的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。