259

227

康乐一生2021到底怎么样?值得买吗?

2021-03-15 23:02:15

0点赞

0收藏

0评论

我们知道人一旦患上重疾,一般需要较长的持续治疗康复周期,而且治疗重疾的费用十分昂贵,这对每个普通家庭来说都是不能承受之重。

虽然前段时间,重疾定义有所调整,但重疾险的保障方向不变,定义的改变是为了更好的顺应现代医学技术手段,也是为了维护我们每个消费者的利益。

重疾风险时刻存在,谁都不能保证自己一辈子不生病,所以,重疾险应该是每个家庭成员必备的保障。

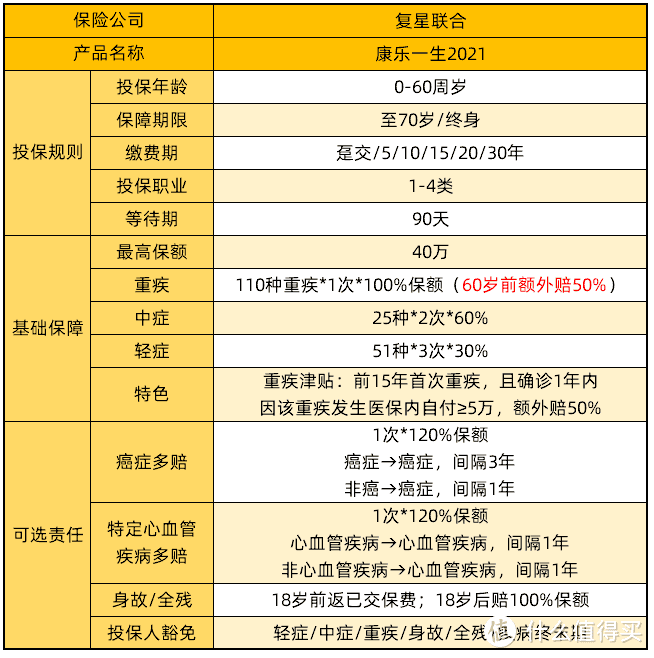

最近,复星联合健康上线了一款新规重疾险—— 康乐一生2021

听说这款产品不仅保障全面,赔付比例也相当高,重疾最高能赔200%,而且价格还很便宜。那康乐一生2021到底怎么样呢?让小开带大家看看吧!

康乐一生2021,保障怎么样

康乐一生2021产品形态如下:

01重疾赔付比例高

重疾赔1次,60岁前首次罹患重疾,可赔150%保额,就是你买40万保额,可赔60万,赔付力度很不错的。

另外,还有首次重疾医疗津贴,保单前15年,首次罹患重疾,自确诊起365天内,医保范围内的自付费用≥5万,可赔50%保额。

也就是说,想要拿到这笔钱,需要满足2个条件:

▪ 保单前15年初次确诊重疾;▪ 自确诊起365天内,社保范围内的自付部分≥5万。

重疾医疗津贴保险金这块,小伙伴冷不丁一看很容易懵,这么解释吧:

假如30岁的小A投保了40万的康乐一生2021重疾险,三年后确诊肝癌,获赔60万的重疾保额。

又因为其在医院治疗期间,社保报销后还自费了8万元,符合首次重疾医疗津贴的赔付标准,所以小A还能再获赔20万,总计获赔80万。

这样看康乐一生2021 的赔付比例是不是很高,叠加赔付,最高能赔到200%保额。

可能有的人觉得重疾医疗津贴的赔付门槛有点高,但其实,如果真的罹患重疾了,这个笔钱也不难拿到,毕竟一场重疾的治疗费用都得在10万以上:

(数据来源:《中国疾病保险知识图谱》)

(数据来源:《中国疾病保险知识图谱》)

在这些治疗费用中,有很多费用是医保不能全额报销的高额药品或器材,那有了重疾医疗津贴这项保障,就可以弥补医保的这一缺点。

02中轻症保障好

康乐一生2021 保25种中症,不分组赔付60%保额;保51种轻症,不分组赔付30%保额。

目前市面上,很多新定义的重疾产品都没有中症保障,这么一看,康乐一生2021还是相当有诚意的。

当然,轻症保障好不好,还要看高发轻症有没有保障到:

可以看到,康乐一生2021将高发轻症覆盖的非常全面,像原位癌、轻度在脑中风后遗症这些高发疾病都有覆盖到,所以,轻症保障还是不错的。

03附加重疾二次赔付

康乐一生2021,可附加恶性肿瘤-重度、心脑血管疾病二次赔,赔120%的保额:

① 恶性肿瘤-重度二次赔

首次非恶性肿瘤-重度→恶性肿瘤-重度,仅需间隔365天,即可再赔120%保额;

首次患恶性肿瘤-重度,3年后仍处于恶性肿瘤-重度状态,再赔120%保额

② 心脑血管疾病二次赔

罹患以下3种心脑血管特定疾病,有机会赔2次:

首次患这3种以外的重疾,间隔365天后,患3种心脑血管疾病之一,可再赔120%;

首次患3种心脑血管疾病之一,间隔365天后,再患同种疾病,可再赔120%。

恶性肿瘤、心梗、脑中风是我国三大高发重疾,不仅治疗周期长、难治愈,而且容易复发或新发,所以附加二次赔付,是十分有必要的。

04可选身故/全残赔付

未满18周岁,赔付本合同累计已交保费;已满18周岁,赔付100%基本保额。

05投/被保人双豁免

免交后续保费 保单继续有效。

康乐一生2021 值得买么

从保障上看,康乐一生2021 重疾赔一次,自带重疾额外赔付保障,60岁前确诊重疾可额外赔50%保额,保单前15年首次确诊重疾还有医疗津贴保障;

轻症和中症为不分组多次赔付,赔付次数和比例也都很合理。

还能选择恶性肿瘤-重度二次赔付、心脑血管疾病二次赔付保障,保障十分充足,而且保终身没有捆绑身故责任,投保比较灵活。

那它的价格怎么样呢?我们再来看下:

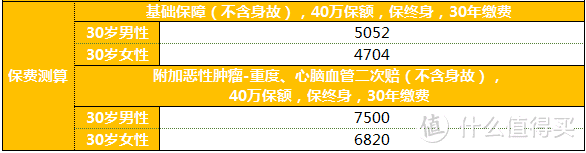

不得不说,康乐一生2021 基础保障真的很便宜,投保40万,30年缴费,保终身:

30岁男性每年只需5052元,30岁女性每年只需4704元。不过,附加恶性肿瘤-重度、心脑血管二次的话,价格有点偏高。

虽然康乐一生2021 也有不足之处(恶性肿瘤-重度、心脑血管二次赔付捆绑销售,保到70岁须捆绑身故),但是从保障和保费方面来看,绝对是站在新定义下重疾产品的第一梯队,非常有竞争力。

尤其对于注重性价比的小伙伴来说,只选基础保障,保费便宜,重疾保额高,保障充足,适合买了旧定义产品想要加保的以及预算不是特别充足的年轻人。