257

224

和谐福满一生:地板价重疾险,买它!

2021-03-12 19:08:19

0点赞

2收藏

0评论

精神类疾病一直是投保老大难,很多寿险、重疾险产品在投保环节对精神类疾病往往都是一票否决,直接拒保的。

但是很多投保人的情况其实没那么严重.....

可能只是由于工作压力大,失眠了,去医院看医生给留了一个焦虑症的诊断。

也有可能只是刚生产完,还不适应角色的变换,心情低落,留了一个产后抑郁的记录。

但这都是暂时的,可能过一段时间自己就调整过来了,但是因为在医院留下了相关精神类疾病的诊断,导致投保的时候四处碰壁。

今天给大家介绍的这款产品,这些人投保有望了,而且还是标体投保,不加费,不除外,和正常人一样承保,而且保费还不贵。

下面咱们一起来看看和谐健康出品的新定义重疾险:和谐福满一生。

1

福满一生保什么呢?

和谐福满一生是一款保障终身的单次赔付型重疾险,投保年龄上限提升到了65周岁,这对60周岁左右身体健康的老年人群是个好消息。

如果在这个年龄段还想投保重疾险的,至少不会因为年龄问题被拒之门外了。

接下来我们一起来细看福满一生的保障内容。

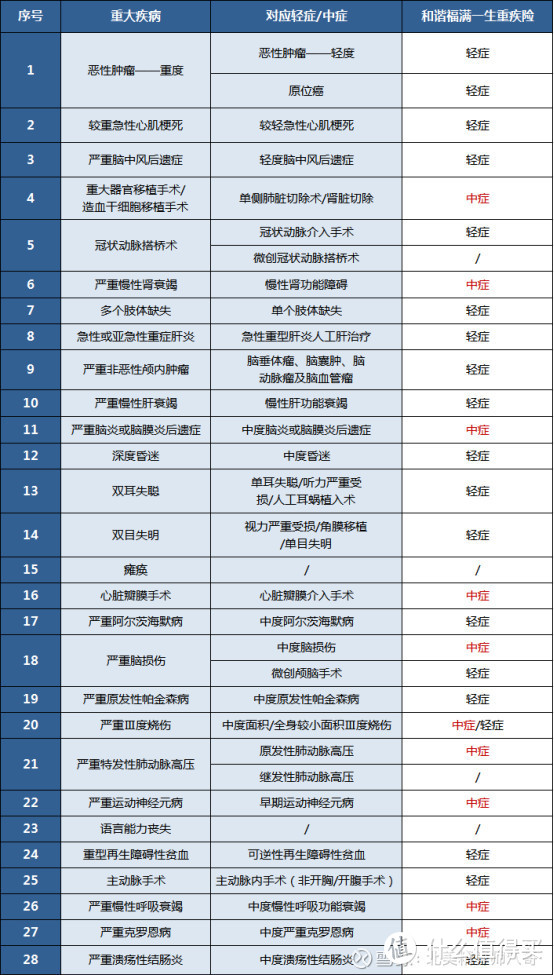

(1)重疾赔1次,61岁前多赔70%保额

福满一生包含了123种重疾,赔付1次。

61岁前重疾可以赔付基本保额的170%,也就是1.7倍。

举个例子:

A女士,30岁,投保50万保额福满一生重疾险,如果55岁时发生严重的脑中风后遗症可以赔付50+35=85万。

在人生的黄金年龄段,最需要保障的时候,给到最贴心的呵护。

(2)轻中症保障齐全

50种轻症,不分组,赔3次,每次赔30%保额。

25种中症,不分组,赔2次,每次赔60%保额。

轻中症不分组,无间隔期。

“原位癌”保障大概是轻症保障中大家最为关注的,旧定义重疾险通常会将原位癌放在轻症保障范围,但重疾新规后,是否提供保障由保险公司自行决定。

福满一生重疾险轻症保障中明确了仍然包含原位癌疾病,这一点十分友好。另外一些高发轻、中症疾病的身影,我们也基本都能看到。

(3)可选特定高发疾病能赔2次,保障全面。

福满一生的特定疾病保障包含两个:

1.“恶性肿瘤”二次赔

如果首次重疾不是癌症:间隔1年后,确诊为癌症,再次赔付120%保额。

如果重疾是首次癌症:间隔3年后,癌症持续、复发、转移或新发,再次赔付120%保额。

癌症二次赔付现在已经是很多重疾险的“标配”,大部分产品从非癌到癌间隔是180天,但福满一生却要求1年。

虽然不是什么大Bug,但是相对其他产品来说,这个1年就相对长了些。

2.特定心脑血管疾病

首次重疾非特定心脑血管疾病:间隔1年后,确诊为特定心脑血管疾病,再次赔付120%保额。

首次重疾为特定心脑血管疾病:间隔3年后,再次确诊为同种特定心脑血管疾病,再次赔付120%保额。

福满一生的特定心脑血管疾病包括了11种心脑血管疾病:

心脑血管疾病被认为是人类除癌症以外的第二大杀手,福满一生无论是在心脑血管疾病数量还是标准上,都比其他产品给力。

(4)身故保障可以灵活选择

选了身故保障之后,18岁前身故赔保费,18岁之后身故赔保额,身故和重疾二赔一。

选了身故责任之后,保费会贵些,预算充足的伙伴可以加上。

2

精神类疾病的核保:

(1)抑郁症、抑郁状态

只要符合上图的条件,即之前的症状不是很严重,且近一年不需要进行治疗的,就可以标体承保。

(2)产后抑郁症

符合上图的条件,即可标体承保。

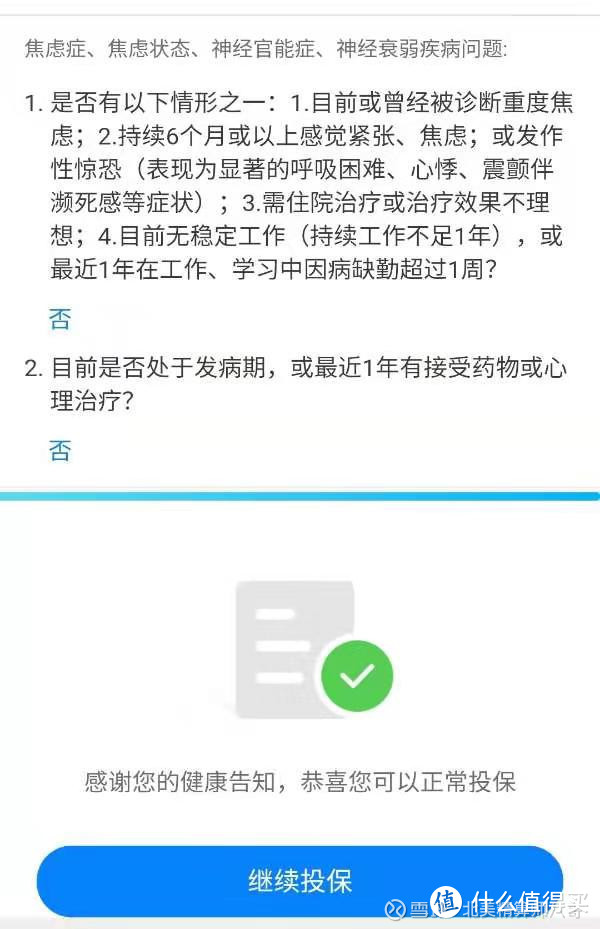

(3)焦虑症、焦虑状态、神经官能症、神经衰弱

和抑郁症一样,只要之前的症状不是很严重,且近一年不需要进行治疗的,就可以标体承保。

(4)失眠、睡眠障碍

以上四种精神类疾病的诊断都有希望标体投保,但如果是精神分裂症、躁狂症、自闭症、双相情感障碍这些,目前还是无法承保的。

3

福满一生适合投保吗?

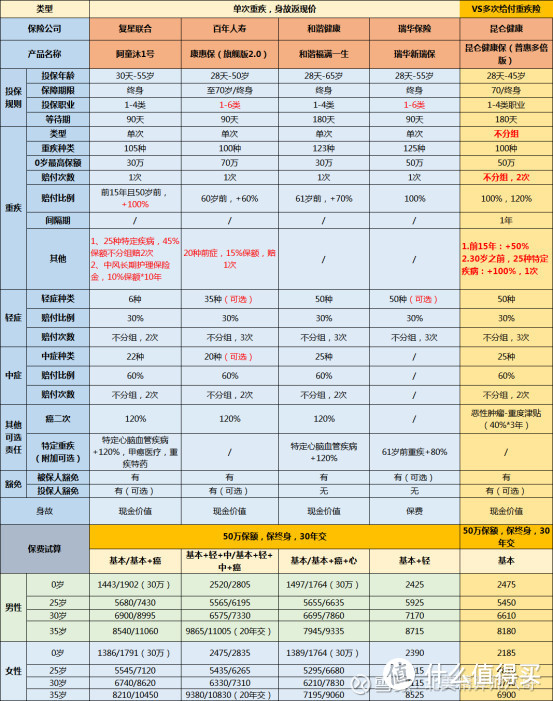

福满一生,作为单次赔付的重疾险,该有的保障都有了,61岁前重疾额外赔付70%,保费较低,性价比还是不错的。

有相关抑郁症、焦虑症疾病的朋友们,可以考虑入手啦,这款产品对于精神类疾病核保尺度真的是百年难遇了。

如果还有其他体检异常指标或者就医记录,不知道如何选择的,快来私信我吧~