348

340

第一批好医保停售了,背后真相大揭秘!

2024-04-30 14:46:10

1点赞

0收藏

1评论

说起好医保,那可是我们的老朋友了,

最近却被很多人吐槽,说好医保做得太不厚道了,

悄无声息地把产品下架。

事实真的如此吗?我们一起看看,

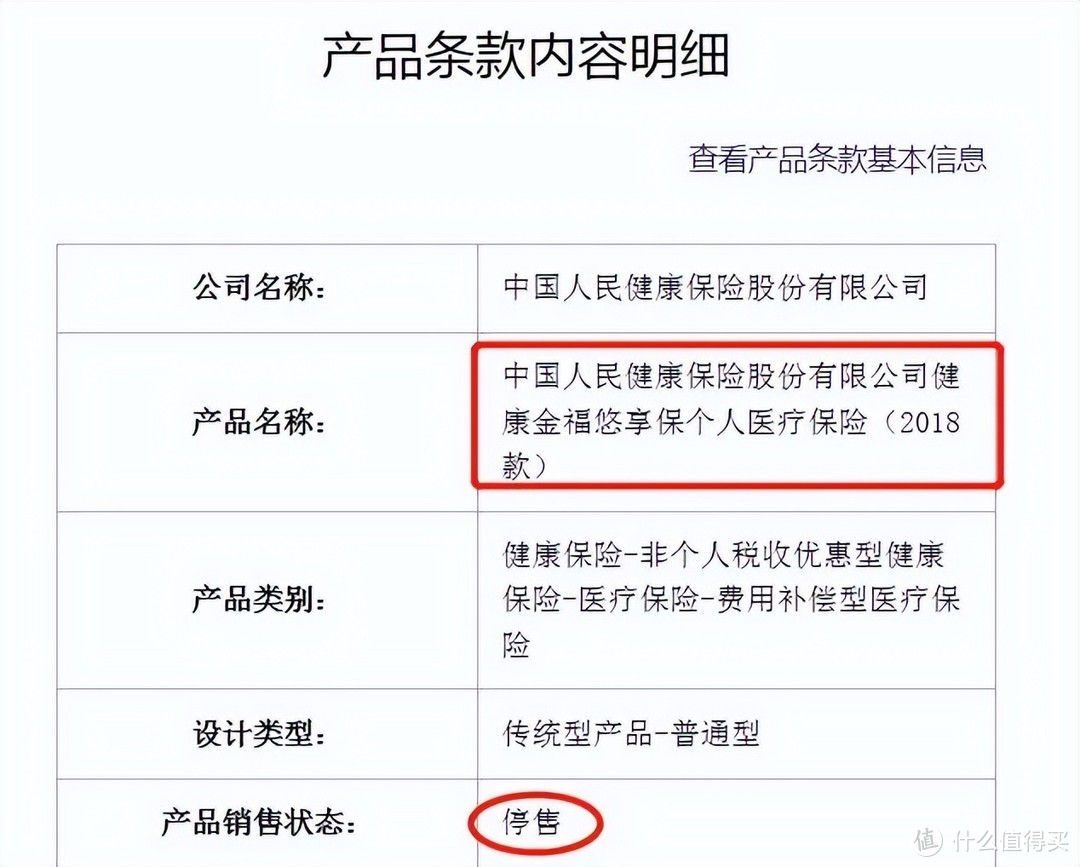

停售的这款是2018年发行的产品,当时可是火爆全网,几乎人手一份,

并且只要三百块,就可以享受百万医疗险,可以续保至99岁。

现在情况如何呢?

停售了。

而这就得面临一个问题,续保如何处理?

还好,好医保给出了解决方案,大体分为两类:

1、原计划续保

好医保虽然停售,但是它有一个原计划续保,

这是怎么一回事呢?

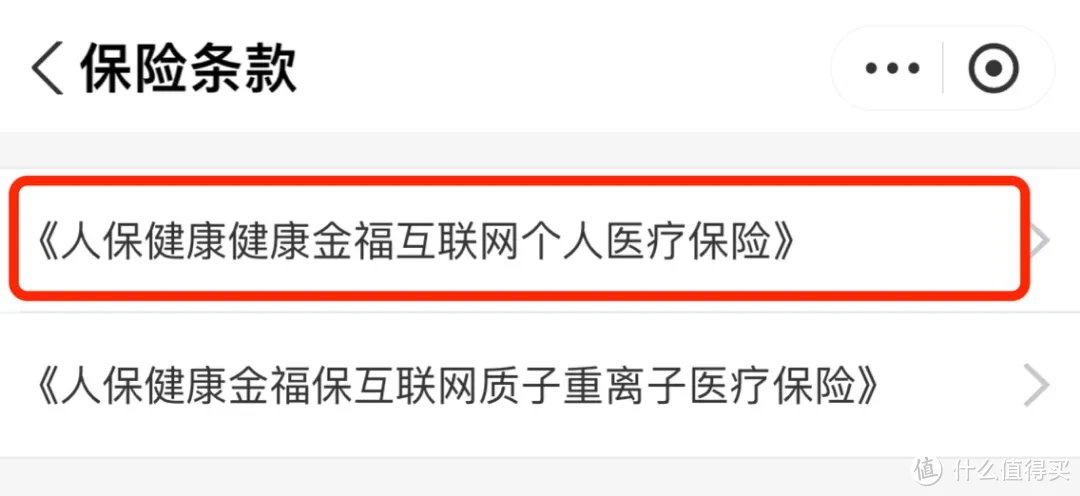

其实是好医保推出的一款新产品“健康金福”(2024版),作为老产品的替代。

如果你仔细阅读,你会发现这两款产品大体是一样的,

同样是6年,免赔额6年累计1万,

价格也没变动,305元。

甚至这次还提升了质量重离子的报销比例,从60%提升到了100%。

听上去还不错,那真的如此吗?

不不,我看了它的保障范围,

发现健康金福有一个致命缺陷,

那就是没有明确提及“院外靶向药”,

“院外靶向药”是什么意思呢?

简单说就是指的在医院买不到,只能去医院外边去买的特效药。

虽然一般的病倒也用不着“院外靶向药”,

但一撞上癌症什么的就要命了,

因为这类药物的价格很贵,如果医疗险不报销的话,普通家庭是很难承受得住的。

记得当时看《我不是药神》,看得我两眼泪花,

还被一句话戳中了内心,“这世界上只有一种病,那就是穷病”。

是啊,饭可以少吃,药不行。

咱们买医疗险的目的,本就是更好的减轻医疗费压力,

而好医保这样一改,

没有了院外靶向药,相当于拿掉了一层保护罩,

我猜想,估计“院外靶向药”这个责任成本太高了,病人动辄花费几万几十万的,

保险公司年底一核算,亏麻了。

要知道之前的好医保,院外靶向药是作为赠险出现的。

也就是保险公司后续是可以去掉它的。

而这次条款里就没有明确写明“院外靶向药责任”,给它去掉了。

如果大家打算原计划续保的话,一定要和保险公司确认是否能理赔靶向药这事。

2、升级

除了原计划续保之外,还可以选择升级,

升级分为两款产品,“0免赔版”和“旗舰版”,

“旗舰版”的保障时间是20年,“0免赔版”是6年,

20年肯定更好,至少不用担心短期续保的问题,

但是注意,这俩都是有把“院外靶向药”写进主险合同的。

也就是相比原计划续保,“院外靶向药”从不确定变成了确定,保障要靠谱很多!

其他区别方面:

旗舰版附加了一个400万保额的癌症及11种心血管疾病的终身专项医疗险,

但相应的,“旗舰版”的价格也会贵一点。

ps:我觉得报销制下,本身医疗险200万保额已经够用了,再额外加400万其实意义有限。

综合下来呢,保障力度而言,旗舰版>0免赔版>健康金福,

但价格也是一分钱一分货,大家根据预算自行选择。

健康金福的价格跟老版本是一样的,还是305元,

0免赔是417元,旗舰版的价格最贵,是507元。

我个人觉得性价比来说,0免赔版相对更高些,其次预算充足也可以选旗舰版。

不过啊,注意了!好医保的升级是需要资格审查的,

没理赔过,年龄在56~60岁,就只能升级0免赔版。

没理赔过,且年龄<55岁的,除了0免赔版,也可以升级“旗舰版”,

……

看到这,你会不会有疑问,

既然好医保可以转保原产品,为什么它还要选择停售?

在我看来,这就是好医保变相增收的手段~

在发行之初,好医保就将靶向药作为赠予选项,

此前呢,好医保放宽健康告知,让大部分人都能投保,后果就是赔付压力加大。

现在呢,好医保为了减轻压力,先关门,再对现有客户进行分流,

理赔过的放到一层,去掉了院外靶向药,减轻了自己的负担。

没理赔的放另一层,美其名曰升级,实际上就是给院外靶向药加价。

因为价格的原因,加上很多人也不懂,

估计大部分人还是会选择续保原计划“健康金福”,

而我们上面也说了,“健康金福”是缺少“院外靶向药”的,保障力度会差很多。

而且这次升级后,这对理赔过或者在60岁以上的人很不友好,因为续保只能选择“健康金福”,自然就没了“院外靶向药”。

……

作为投保者,老实说还是有点寒心,

因为谁也不知道自己到了一定的年龄的时候,会不会也会面临同样的困境,被分流。

而且以年龄超期为由,不允许投保而丧失续保身份也是不合理的。

很多保司的医疗险在面临巨大的费差损下,都已纷纷停售,

但对普通人来说,该保障的还是得继续保障,我们可以做的只能是多攒钱,或者配置长期年限的(20年)医疗险,

还有一个办法就是配置终身的重疾险,

相比较医疗险的保费,重疾险的保费的确要高一些,但这不代表重疾险就不好,

因为两者的赔付成本是也不一样的,不同于医疗险的报销,重疾险专门是针对重大疾病的,

被确诊重疾后可以进行一次性的赔付。

在我看来,预算够的,两个都可以配置,

要是预算有限呢,那就首先配置医疗险,

报销下来,可以省下一大笔医疗费用,减轻家庭负担。

当然最大的愿望还是,大家都健健康康的,不进医院。

马上五一假期了,就不要宅家了,多出去走走,

不想出门看人头的,家门口溜达溜达也是挺好的

如果你想了解更多的保险知识,欢迎关注我的微信公众号“小囤保”

AI小值-金融服务

校验提示文案

AI小值-金融服务

校验提示文案