250

213

请问,谁会是中国高端杯壶自主品牌老大?

2023-12-19 20:07:15

0点赞

3收藏

1评论

刚看到这篇文章,希诺需不需要上市,希诺玻璃杯有这么好吗?我都没听说过!!!富光、哈尔斯、嘉益、希诺、思宝等等,这些里面,谁会是中国高端杯壶自主品牌老大?谁的品质最说的过去

希诺小熊,从“狮虎象”中突围而出,给予行业勇气、信心。品质和设计均接轨国际,自主品牌杯壶占领国内高端市场,已是大势所趋。光就在不远前方,等我们的品牌披星戴月,乘着风追去。

图片

图片近期,希诺股份有限公司撤回上市申请。当下政策不支持“衣食行”上市,它应是被劝退的。希诺是中国高端杯壶自主品牌,也是国内最赚钱的杯壶企业,没有之一,它是有资格上市的,那么,问题来了:劝退是否合理?现阶段它到底需不需要上市,去实施几乎让资产翻番的融资?上市融完钱,未来业绩能不能也翻番?

主打高档玻璃杯,实现错位竞争

密封型杯壶的制作材质,主要有三类:不锈钢、塑料和玻璃。目前,国内不锈钢杯壶高端市场,被国际品牌“狮虎象”(即膳魔师(THERMOS)、虎牌(TIGER)、象印(ZOJIRUSHI))占据;塑料杯壶高端市场,韩国品牌乐扣乐扣(LOCK&LOCK)一家独大。

而玻璃杯高端市场,国际品牌涉足不多,原因应是,它们难理解,玻璃杯所蕴含的中国文化意境和格调。有中国人,就有茶。独自泡上一杯茶,看茶叶在沸水中旋转、升腾、落下,打开盖子,茶香清雅,初饮微苦,再品回甘,飞云过天、绿水无波、清风抚心。

图片

图片用于饮茶,塑料杯透,但不耐沸水烫,易产生有害物质;不锈钢杯不透、没有观感,也不耐酸,还存在“闷茶”情形,影响口感;而玻璃杯剔透,可观茶,有口感,满满意境,十足爷气。特别是双层玻璃杯,不仅“保温”,能保持一段时间的茶汤温度,还不烫手。

在中国,高端玻璃杯,尤其是双层玻璃杯,有市场、能赚钱,曾催生过一起黑色幽默事件。1995年,黄鸣在山东德州,成立皇明太阳能公司,太阳能热水器的主要部件是双层玻璃管。同年,山东聊城人卢恩光,将太阳能加热管缩短变成杯子,并抄袭他人思路申请了专利。1997年,卢恩光成立山东阳谷玻璃工艺制品厂,其专利产品双层玻璃杯“诺亚”口杯,立刻热销全国,据媒体报道,当年销售收入即达1.7亿。然而,卢恩光志不在此,用玻璃杯赚的钱,专注买官,官拜副部后落马。如卢恩光专注玻璃杯,或许,就没有希诺啥事了。

既然说到希诺,就有必要提一下上海清水。1973年,浙江模具技师张少杰,开始创业研发和生产保温瓶,并于1993年将企业迁址上海,更名为上海清水,专注真空保温容器和玻璃杯制造,目前,其全国销售网点3000家以上,杯子年销售量超1200万只。

张少杰为家中长子,在他示范和帮助下,家族不少成员纷纷效仿自主创业。其小舅子张碧峰,1995年到清水工作,1999年离开创立上海家欢,从事塑料制品行业,2003年决定跻身杯壶行业,创立希诺,立志打造中国高端杯壶自主品牌。介于卢恩光双层玻璃杯专利2006年底到期,2007年张碧峰进军玻璃杯市场,经过3年研发沉淀,2010年希诺玻璃杯面向市场。11年后的2021年,玻璃杯收入达4.32亿元,占主营业务收入的64.04%,毛利率为55.92%,出厂单价为61元。

同年,希诺营业收入7.00亿元,毛利率56.01%,净利润率28.03%,净资产收益率34.58%,已是国内最赚钱的杯壶企业。最赚钱,得源于耐得住寂寞,严苛打造产品,但更与主打高端玻璃杯,与国际品牌错位竞争、成功突围有关。

需不需要上市?

此次,希诺拟通过上市融资7亿元,这与希诺目前总资产、年销售收入相当。其中的大多数,即5.18亿元,用于扩产技改,这有无必要?

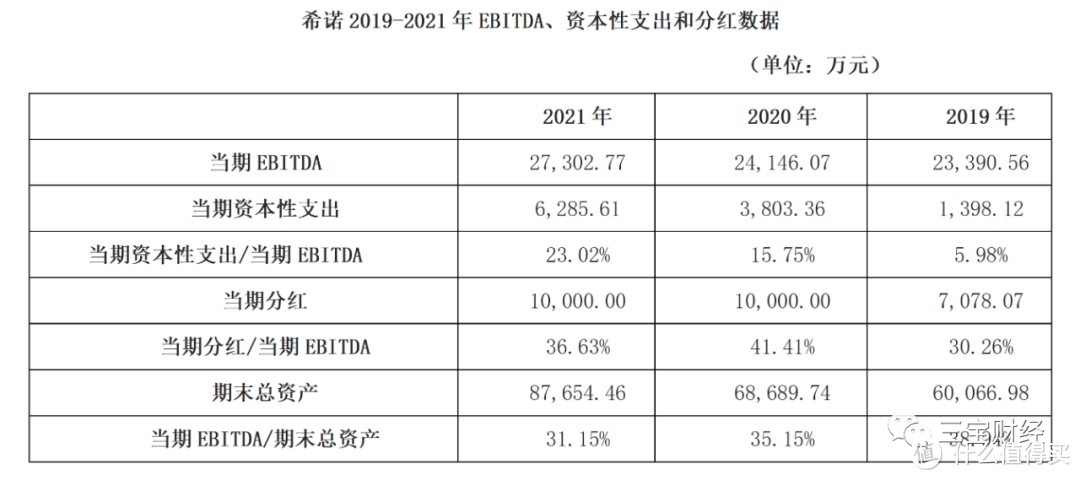

近几年,希诺增速不快,2019-2021年主营业务收入,复合年增长率为8.99%,同时,其现金流充沛,每年经营活动产生的可支配现金流(此处取EBITDA),相当于期末总资产的30%多,轻松支撑当下速度的发展。

至于未来几年,希诺想必觉得,增速依旧不会快,所以,用很少的钱去发展,数倍于此的钱去分红。2019-2021年,其资本性支出累计1.15亿元,占同期可支配现金流的15.35%,比例低;分红却累计达2.71亿元,占比36.18%。产能扩大,需要提前布局,近几年资本性支出少,说明希诺觉得产能并非未来几年的增长瓶颈。

图片

图片那么,限制希诺增长的,到底是什么?是品牌建设和传播。

高端杯壶企业,受制于定位定价,产品线往往很难延伸,集中于单价和附加值较高的直杯和壶类。产品线单薄,再加上,接受高定价的消费群体相对狭窄,往往导致,一个高端杯壶企业产品的总消费量相对较小。

国内杯壶销售,仍以线下经销为主(希诺的线下经销比例超过75%)。如产品总消费量相对小,经销商往往很难获取足够的经营规模和利润,自然就不专注,甚至不愿意,推广该企业的产品。

但是,高端杯壶面向的消费群体,生活品味高,价格敏感性低,对产品的品质有要求,但更注重与品牌精神和主张的共鸣。强大品牌,能显著提升这类消费者购买意愿,也自然地相应大幅提升了经销商和渠道推广意愿。

希诺成功从天花板“狮虎象”中突围,杯壶经营数据已逼近其中一位,甚至数位,然而,品牌知名度远不及,品牌精神和主张不清晰,向消费者传递更不够。再要增长,如产品线不能快速延伸,或许首当其冲的,是品牌建设和传播。品牌,应是未来几年增长瓶颈。

一直耐得住寂寞的希诺股东,想必不会把上市视为套现机会。如果寄希望于,上市提升品牌知名度,推动业务增长,那可能就有点高估了。

不妨看,2011年上市的,国内杯壶行业上市第一股哈尔斯。近年一直在发力自主品牌,2019-2021年自主品牌收入,由3.34亿元增至3.91亿元,复合年增长率为8.10%,然而,毛利率由25.70%降至14.30%,低于同期代工毛利率27.88%。

不过,相信在不远前方,哈尔斯自主品牌定将改善、提升。因为,品质和设计均接轨国际,自主品牌杯壶占领国内中高端市场,已是大势所趋。瓶瓶罐罐、杯杯壶壶,我们还落后于人?

奔跑吧!你不知道是在觅食,还是在避免被猎杀,但无论如何,不要停下来!

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

hotearth

校验提示文案

hotearth

校验提示文案