259

227

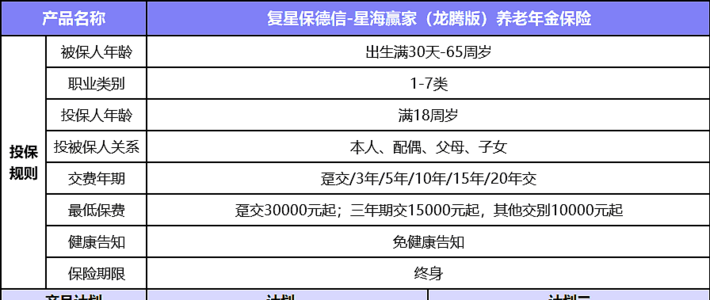

银行系养老年金性价比如何?养老可以靠它吗?

2024-04-24 16:20:14

0点赞

1收藏

0评论

我们对老年生活的所有愿景都可以归结成一句话——“老有所养,老有所依”。

有的人第一次看到 “生育率一降再降”、 “老龄化”、“少子化”时,还未曾预料这些关键词与每个人息息相关。

有的人看到“《中国养老金精算报告2019-2050》预测到2035年养老金将全部用尽。”的新闻时,开始担心交了几十年社保,退休后能领到养老金吗?能领多少呢?

有的人听到“延迟退休”风声时,开始焦虑了。焦虑的人群里还传来这么一小撮人的声音:把交社保的钱强制储蓄,存在银行生息,老来再取出来。这些声音虽然声量够小,但是背后也透露出普遍存在的养老焦虑。然而,这种想法只存在于空想阶段,无法逃避的现实是几度降息之后,利率下行趋势已势不可挡,倒逼很多人从储蓄养老转变为理财养老。

要想老来过得好,不仅需要有一笔基本资金覆盖日常生活开支,更需要有富余的资金应对变化的生活成本和健康风险,这都意味着刚需一笔长期、稳定、可持续的现金流。

而养老年金直接切中了养老痛点——0风险搭配可观收益,活得越久领得越多,兼顾了安全、长期与稳健。足以让不少摇摆不定、持币观望的人被退休后真金白银的持续现金流打动,也无疑是低风险偏好人群的最佳养老选择。

选择养老年金是一回事。如今,国家对商业养老的政策一路向好,养老市场急速扩容,市面上各种养老年金产品层出不穷,“怎么选、选哪个?”又是另外一回事。

不仅大小保司摩拳擦掌,圈地跑马热销自家的养老年金产品,银行系险企的加入又给养老年金市场又添一把火。而银行最大的优势是点多面广,与老百姓的生活密切相关,赢得口碑的同时也深受百姓信任。当银行开始大力推养老年金产品,不乏吸引了很多人关注。

那么,银行系养老年金产品能否与市面其他主流同类产品一较高下,是力有不逮还是强者对决?

我们挑出国有四大行的养老年金险进行盘点测评,看看便知。

中银三星——中银悦享金生二号养老年金保险

工银安盛——盛世颐年养老年金保险

农银人寿——金穗大丰收养老年金保险

交银人寿——幸福人生颐享养老年金保险

除了今天要盘点的银行系养老年金,不久前我们还测评过银行系增额寿,推荐感兴趣的朋友点下面链接看看。

个人养老年金险最核心的测评标准就是领取金额、账户价值(退保金)、身故保障这三点。

先看基础保障:

1.农银-金穗大丰收

0-60周岁人群可投保,保障至终身。

有趸、5/10年交这3个缴费期。

男性可选60/65/70岁,女性可选55/60/65岁领取养老金。

身故保障至终身,身故金赔付现价。

保单功能支持减保。

2.工银安盛-盛世颐年

最高承保至65周岁。

可选身故保障,至75/80/85/90/95、终身。

有趸、3/5/10/15/20年六个缴费期选择。

可以按月/年领,领取养老金,保证领取20年,退保金持续至保证领取期结束后归零。

身故保障赔付保证领取期内剩余金额。

支持减保、保单贷款、有“盛年华”服务。

3.中银三星-中银悦享金生二号

65周岁可投保,保障至105岁。

有趸、3/5/10/20、至60周岁多种选择。

男性可选60/65/70岁,女性可选55/60/65岁领取养老金。

保证领取25年,可选择按年或月领取养老金,退保金在领取25年后归零。

领取养老金前身故:给付已交保费或现金价值较大者;领取后身故:给付剩余为领取保证金额。

保单支持减保、保单贷款、自动垫交功能。

4.交银-幸福人生颐享

80周岁可投保,保障至105岁。

有趸、3/5/10年交;男性60岁、女性55岁领取养老金。

每年固定领取年金,可月领、可年领,无保证领取期,退保金持续至100岁。

不幸身故赔付现金价值、已交保费较大者。

保单支持减保、保单贷款、自动垫交功能。

帮你总结:农银-金穗大丰收、交银-幸福人生颐享这两款的现金价值都能持续至终身。工银安盛-盛世颐年、中银三星-中银悦享金生二号这两款则是有保证领取期。

再看保单收益:以“35岁女性、年交10万、交5年、55岁领取”为例。

先看三金:

领取金额:中银悦享金生二号>盛世颐年>金穗大丰收。

领取后身故保障(前10年):中银悦享金生二号>幸福人生颐享>金穗大丰收

领取后身故保障(10年后):幸福人生颐享>金穗大丰收>中银悦享金生二号

现金价值:幸福人生颐享>金穗大丰收>中银悦享金生二号

综合三金后看银行的这四款养老年金险:

1、中银三星-中银悦享金生二号

领取金额最高,每年可领3.61万;保证领取25年,身故保障至领取25年后,共有96.7万。现金价值持续至领取25年后。

保单在80岁前回报率并不高只有2.13%,只有持有至90岁才能发挥保单价值,达2.85%。

这款适合追求高领取且长寿的人群,25年内身故有保障,领的多,活得越久保单总收益越高。

2.工银安盛-盛世颐年

领取金额第二高,每年可领3.38万;保证领取20年,身故保障共有74.57万,相较于另外三款就比较逊色了。

现金价值持续至保证领取期前一年结束,持有至80岁时复利IRR达1.79%,持有至90岁时达2.5%。

这款就不是很推荐了,毕竟领取金额没有中银悦享金生二号高,身故保障和现金价值也没有中银悦享金生二号强。

3.农银-金穗大丰收

综合实力最强,是均衡型选手;每年可领2.90万,终身有现金价值可以随时退保,身故保障是赔付当年现金价值。

若我们80岁时不幸身故,我们的身故金是52万,若选择在80岁时退保,则退保金是52万。

从回报率来看,在70岁时,长期IRR就有2.71%,80岁时IRR就达2.76%

这款适合既想要收益又想要保障强劲的人群,生前有钱花,身后有高额遗产给子孙的人群。

4.交银-幸福人生颐享

保障能力最强的产品,虽然每年只能领取2.55万,但它的身故金和退保金都是最多的。

假设我们持有至80岁后身故,身故金还有68.4万,如果是选择退保则还可以带走68.4万。

更适合想要用年金来补贴退休金不足的人群。既可以弥补养老金的不足,又可以有一笔非常高的现金流可以随时退保取出。

测评下来,几家大银行的产品里中银悦享金生二号表现最突出。不仅有高额的领取金额,身故保障也能持续是领取25年后,非常适合用它作为养老金。

而农银-金穗大丰收,领取额方面少了点,更适合用于补充养老金,外加终身有现价的特色更适合作为遗产。

当然,这只是在银行内部产品进行比较后得出的结论。

这几家的产品和市场上第一梯队的产品在各方面依旧有着不小的差距。

例如目前热门的某“第一梯队”产品,同样35岁女,年交10万,交5年;

每年可领取43600元,身故保障至终身;

而银行系里最好的中银悦享金生二号每年领取金额只有36170元,身故也保障至领取后25年。

考虑配置养老金的朋友,可得留点心了。

关注我们,买对保险,防踩坑!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<