258

225

盛年华尊享版,越晚领越有竞争力!

2024-04-03 15:22:12

0点赞

0收藏

0评论

近期年金市场在历经动荡后,

该调整的产品大都已调整完毕,确保符合“报行合一”的要求。

可预见的是,新出的年金回报不会有老产品吃香了。

今天要带大家看的,正是一款相对较“老”的年金产品,

和泰人寿的盛年华尊享版。

不仅身故金和现金价值几乎可以覆盖终身,还能关联一款超高追加额度的万能账户。

一、

先来看盛年华尊享版的产品基本面,

图片

图片1、承保公司

盛年华由和泰人寿承保,成立于2017年,注册资本金15亿元,

是山东省唯一一家中资寿险法人公司。

图片

图片和泰人寿股权比较分散,有八个股东,其中:

中信国安持有20%股权,北京英克必成(腾讯全资子公司)持有15%股权。

和泰人寿带有浓厚的互联网底色,因此一直被标注为"腾讯系"寿险公司。

公司的特点是与互联网高度融合,以“保险+”的策略连接线上线下平台,

主打一个无论你身在何处,产品服务触手可及,服务无处不在。

2、产品详情

盛年华尊享版最高50岁可承保,支持趸交,3/5/10/15/20年交。

选择不同的缴费期,对应的最大承保年龄有所不同,

趸交,3/5年交:50岁;

10年交:45岁;

15/20年交:40岁。

此外,这款产品不仅有起投保费的门槛,还对保费的上限作了规定。

起投门槛

趸交5000元,期交1000元,基本算得上零门槛了。

保费上限

5年交:46-50岁,最高期交保费为5万;

10年交:41-45岁,最高期交保费为2万。

养老金的领取方式,可以按月领取,也可以按年领取。

并且在领取养老金之前,还支持申请变更养老金领取方式。

养老金的领取年龄方面,男性可以60/65/70岁开始领取,女性多一个55岁。

另外起始领取年龄一经确定,后续不得变更。

在产品功能层面,常规的隔代投保、第二投保人、减保、保单贷款(6.35%)都有。

除这些之外,主险保费达到5万,还能关联一款万能账户——和泰安盈尊享版。

图片

图片保底利率2.0%,最新的结算利率为3.7%,现在还算是不错的水平。

但由于近期监管要求万能险结算利率不得高于3.3%,后续大概率会下调。

图片

图片由于是一款年金型万能,所以在领取上有一定限制,需要满5年才能领取,

并且每年最高还只能领取20%保费,相对比较严格了。

不过,追加额度非常高,

主险保费≥50万,就能追加15倍的主险保费,

十分适合后期有大额资金追加需求的朋友。

总体来看,这款万能账户有利有弊,追加额度非常高,但领取限制严格。

虽然后面结算利率会迎来一波下调,但即便是3.3%的结算利率相较存款、国债的利率依旧很香,当作短期理财工具没有问题。

二、

了解完产品的基本形态,我们再来看看产品收益如何,

我们选了市面比较热门的几款养老年金来对比,

鑫禧年年尊享版,e养添年,盛世颐年。

分别以40岁女性、年交10万、5年交、总交50万为例,都来测算一下。

老规矩,养老年金险依旧主要关注“三金”:养老金、身故金、退保金(现金价值)。

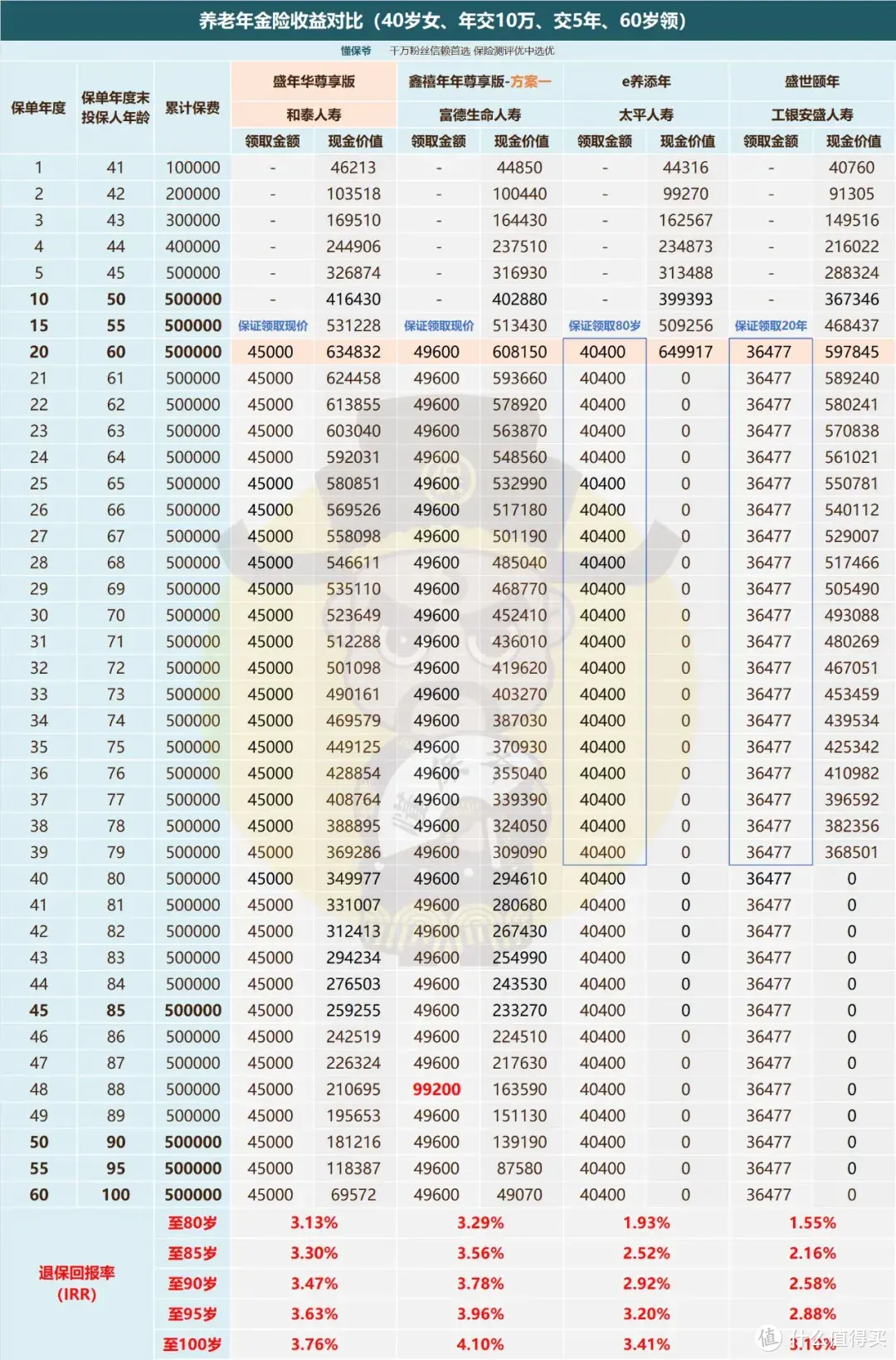

图片

图片从最为重要的养老金来看,

太平「e养添年」和工银安盛「盛世颐年」暂时可以出局了,

前者养老金4万,后者才3.6万。

不过要是特别在意保险公司的品牌,可以关注一下太平人寿e养添年,

不仅可以保证领取至80岁,满足条件还可以对接太平的高端养老社区。

再看盛年华和鑫禧年年,这俩像对双胞胎兄弟,产品设计几乎完全一样。

不仅身故都有保证领取现金价值的设置,

而且退保金还都持续终身,相当于这俩都终身有身故金和退保金。

像这种设置的产品其实非常稀有,

由于“三金”很难兼顾,一般很难做到两兄弟这般均衡。

养老金层面,鑫禧年年4.96万,盛年华4.5万,

盛年华每年少领4600元,十年就少领4.6万,差距不小。

并且鑫禧年年88岁还能额外领取一笔1倍年金的祝寿金,又令其领取优势大了几分;

身故金和退保金层面,由于身故返现价的设置,

所以两款的身故金=退保金,而盛年华的退保金是要高于鑫禧年年的,

所以这两金盛年华占优;

最后,我们来结合退保回报率(IRR)来看看:

不难发现,鑫禧年年在各个年龄段的IRR都是要高于盛年华的。

虽然盛年华的现金价值更高,但奈何每年要少领4600元,

最终给整体回报拖了不小的后腿。

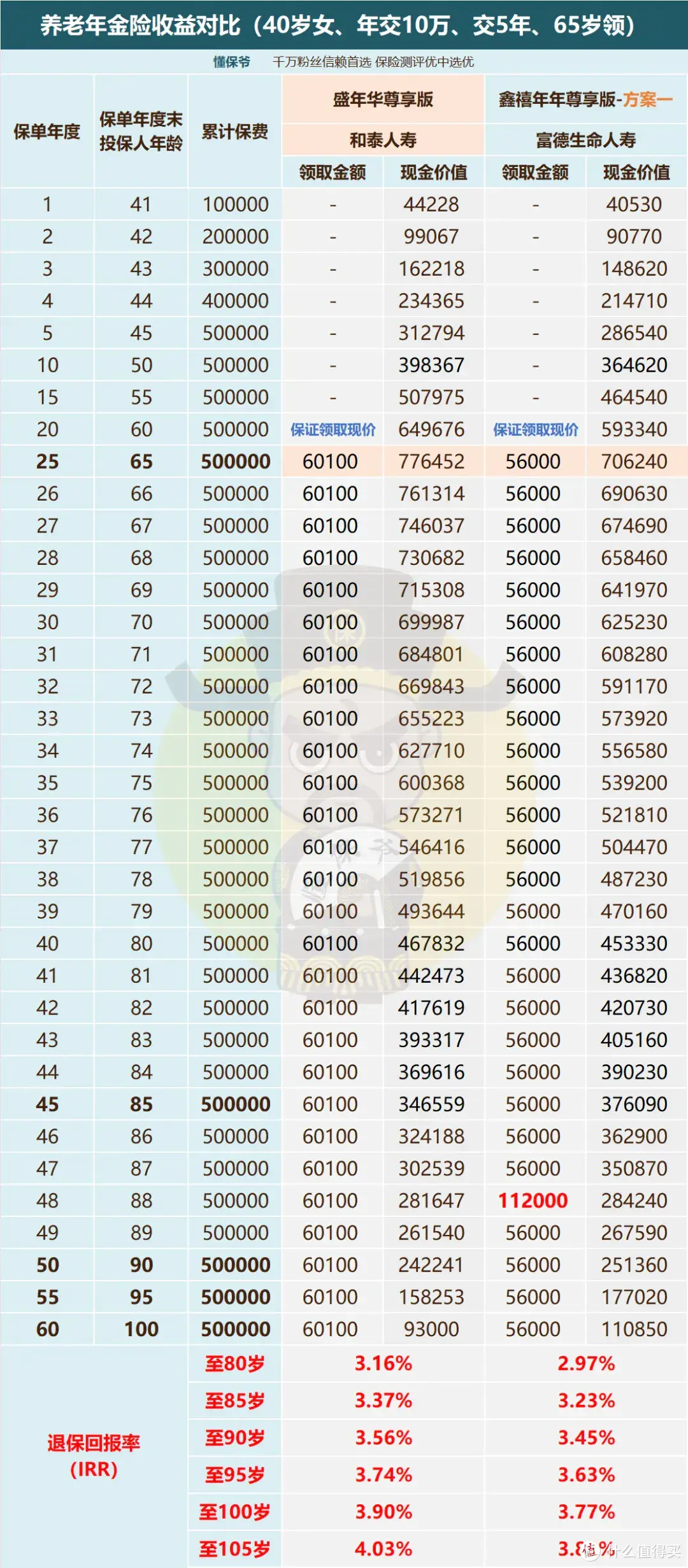

60岁领取时,鑫禧年年尊享版无疑更强,那么65岁领取呢?

图片

图片65岁领取,盛年华尊享版非常强,"三金"几乎都比鑫禧年年尊享版要高。

养老金层面,盛年华领取6万,鑫禧年年领取5.6万,每年多领4000元;

退保金、身故金层面(退保金=身故金),

81岁前,盛年华的现价高,之后则是鑫禧年年更高。

最后看下退保回报率(IRR),

60岁领取时,IRR均是鑫禧年年更高;

而选择65岁领取,两款地位对调,盛年华IRR全年龄段超越鑫禧年年。

最后,我还测算了一下70岁领取时的数据,

盛年华每年领取8.37万,鑫禧年年每年领取7.61万,多领整整7600元。

可见盛年华这款产品有这么个特性:

越晚领取,年金领取就越有优势。

三、

最后,盛年华尊享版的年金领取在当前市场上绝对属于数一数二的了。

并且终身都有高退保金、身故金,“三金”颇为的均衡。

并且还能关联一款可以追加15倍主险保费的万能账户,产品力十分强。

在产品形态上,与鑫禧年年即为相似,

都属于当前市面极为稀有的“三金”都高的年金,完美匹配既要又要的需求。

在当前年金市场只要有它俩在一天,其他传统型年金恐怕再无出头之日。

那么这两款怎么选呢?

55/60岁领取,选鑫禧年年,想更晚领取(如65岁或70岁领),就选盛年华。

只是主流毕竟还是60岁领取,

除非鑫禧年年先走一步,不然盛年华多数时候优先级不及鑫禧年年。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<