348

361

保险测评 篇四十五:年终巨献:2019年百万医疗险全面测评

2019-12-15 18:08:42

19点赞

82收藏

4评论

(,,・∀・)ノ゛Hello~大家好呀,我是逗逗酱。

这年头,如果倒霉住院,不花个千八百块钱,都出不了医院的门口。万一不幸还是大病、重伤,花上几十万也有可能。

这个时候就不得不提,人手一份的网红保险——「 百万医疗险 」,杠杆率极高的神仙保险。

无论是生大病还是意外事故的原因导致住院了,除去社保报销,剩余超过免赔额的费用,保险公司全给报销~

一年只需几百块钱,就可以报销上到几百万,下到几十万!

百万医疗险也由此成为了各保险公司的“香饽饽”,几乎每一家都有一款百万医疗险。

但是医疗险本就复杂,同质化的产品再一多,更加大了大家的选择难度,若不仔细研究的话很难判断好坏。

今天,逗逗酱将百万医疗险的那些事和大家聊个够,顺便做一次“2019年终盘点”,看看都有哪些百万医疗险值得购买?

(PS:老规矩,先带新同学复习一趴,老盆友们或着急的人儿,可移步第2 part,直接看评测结果)

一、关于百万医疗险

1、配置百万医疗险的意义

百万医疗险:顾名思义就是医疗费用报销额度可达100万以上的医疗保险;

其保障内容全面,很适合作为医保、重疾险的补充,让大家在大病面前不再畏惧。

我们购买保险的本质,就是为了转移未知的风险。

在面对医疗风险的时候,小额的医疗费用可以用社保来转移风险;而高额的医疗费用我们一般用重疾险来转嫁风险。

而百万医疗险的作用就是用来补充重疾险应付不来的两种风险:

不幸罹患重疾险保障范围外的疾病;

不幸罹患重疾险保额也不足够治疗的疾病。

那么这个时候,有一份百万医疗险就显得很有必要了,逗逗酱强烈建议人手都应该配置一份。

此外,关于重疾险与百万医疗险是否可以相互替代的问题,吐槽君已经在《买了百万医疗险,还需要重疾险吗?》有过详细解释。

百万医疗险和重疾险,只有相互搭配,才能做到最全面的保障。

下面我们再看看,在挑选百万医疗险时具体应该注意哪些地方?

2、挑选注意点

医疗险是非常复杂且个性化十足的产品,尤其是现在市面上的百万医疗险层出不穷,这就更增加了我们选择的难度~

逗逗酱建议大家,可依据以下5点进行挑选:

续保规则

保障责任

健康告知

保费及免赔额

增值服务

接下来,逗逗酱分别来说一下:

(1)续保规则

续保是选择一款百万医疗险的关键。

毕竟,保险公司可以通过停售、续保整体加费来降低自己的风险。

所以,逗逗酱一般看到一款新的百万医疗险产品时,第一时间就会打开它的产品条款,拉到续保规则那里,只要是续保需要审核的,一律拉黑!

这种如果今年住院理赔过,第二年就无法续保了的产品,除非我脑子瓦特的,鬼才会去买嘞……

逗逗酱觉得续保条件好至少要满足如下3点:

续保年龄越高越好;

续保无需审核保险公司、无需健康告知;

不因个人身体情况变化,或者因为理赔而拒保或者单独调整费率。

如果能满足以上三点,就已经算是很不错的续保条件了~

PS:只要合同中没有出现“保证续保”四个字,那这款医疗险就 100% 不是保证续保的,无论业务员或者保险公司如何玩字眼,这一结论都不会改变,说多了都是耍流氓~

(2)保障内容

买保险就是花钱买保障,尽可能多的报销费用,所以保障内容还是很重要的。

关键是看跟住院相关的一些服务,保险公司提不提供,如:门诊手术、特殊门诊、住院、质子重离子治疗、人工器官等。

每款产品不同,有的报销,有得不报销,这个是需要大家仔细看的,然后再结合自身情况和需求,去选择适合自己的保障内容。

对了,还有就是大家不必太去在意保额,百万医疗险的保额,一般100-300万就够了,再高没太大意义。

(3)健康告知

健康告知决定你能不能买,如果你健康告知过不去,核保也过不去,那么这个产品再好也与你无缘。

那是不是说健康告知越宽松越好呢?也不尽然。

毕竟百万医疗险是普遍一年一买,健康告知越宽松,也就意味着这个产品承保的隐性风险人群越多,理赔率也就越高。

那么伴之而来的可能后果有两个:

一是保费提升;

二是赔付率太高导致停售。

不论发生哪一种,对投保了这款产品的消费者来说都是非常不利的。

因此逗逗酱建议,如果身体健康,尽量挑那些“健康告知”比较正常的产品投保为宜。

如果健康有异常,可以优先挑选有“智能核保”的百万医疗险,能快速得到核保结论,还不会留下核保痕迹。

(4)保费及免赔额

保费不用逗逗酱多说,同等保障自然是保费越低越好。

但是免赔额却不一定是越低越好。

主流百万医疗险的一般住院医疗基本都有“1万免赔额”,毕竟这1万的免赔额是将发生最频繁,普通家庭能承担的起的医疗成本留给了我们自己承担。

之所以几百块就能买几百万医疗保障,如此便宜,就是因为“免赔额”的存在。

在逗逗酱眼中,百万医疗险的稳定性大于一切。

那些0免赔或免赔额很低的百万医疗险,保费肯定比有1万免赔的贵的多。而且理赔赔付率也不会低,随时停售的可能性更大。

(5)增值服务

不同的产品增值服务是不同的,现在常见的百万医疗险基本上都配备了 “就医绿色通道”(多是帮忙挂号、预约住院、专家二次诊疗等)、“医疗垫付”(拿不出医药费保险公司或第三方替你交)。

其他如法律救援服务、特需医疗、术后家庭护理等服务,则看大家根据自身的需求和情况,结合产品特点来择优选择。

上面就是逗逗酱总结的挑选百万医疗险时的需要注意的5个注意点。

我相信根据这5点来挑选,大家都能挑选到适合自己的百万医疗险!

二、热门百万医疗险对比测评

虽然市场上的产品越来越多,但最经典的还是那么几款。买百万医疗险一定要选销量大的,续保相对更有保证。

逗逗酱对市面上的百万医疗险进行了总体整合,筛选出5款热门百万医疗险,并进行了详细的对比测评。

话不多说,产品推荐清单如下:

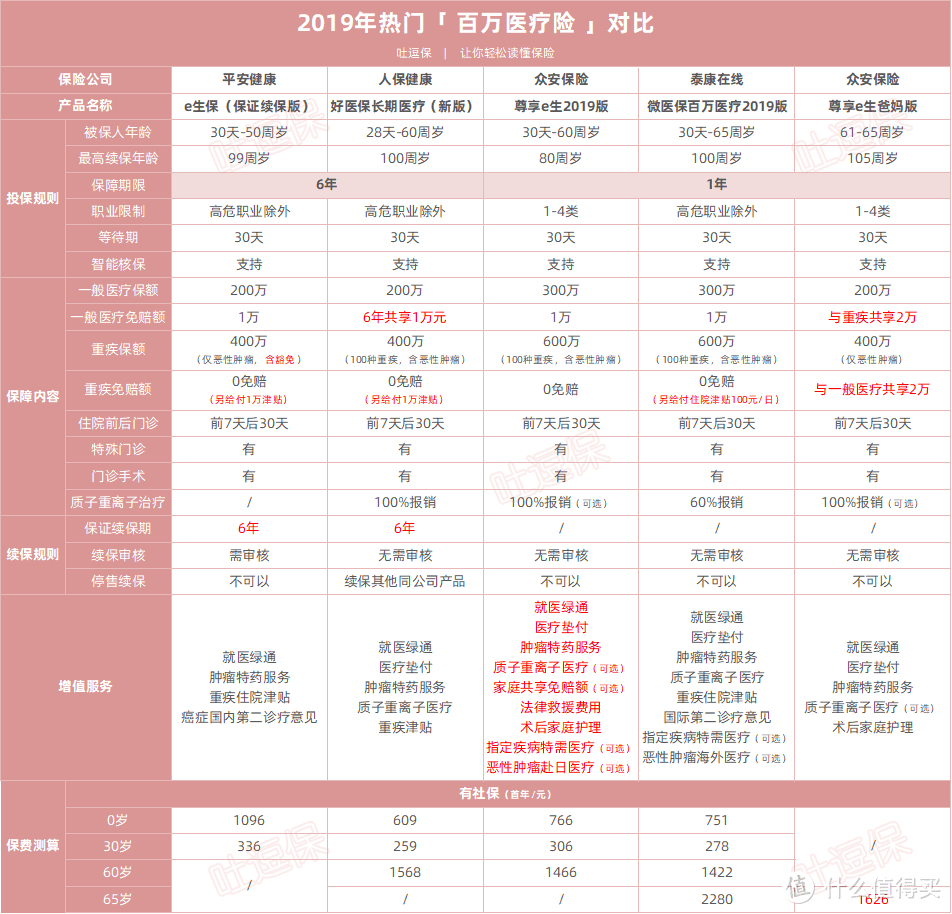

平安e生保(保证续保版)

好医保长期医疗险(新版)

众安尊享e生2019版

微医保百万医疗险2019

众安尊享e生爸妈版

上详细对比图,看不清,可点击放大:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

直接说结论:

(1)看重阶段性保证续保或大公司品牌

考虑“平安e生保(保证续保版)”、“好医保长期医疗”,都是6年保证续保的产品,续保条件优秀,并且分属于两家大保险公司——平安、人保。

(2)看重保障全面

可以购买“尊享e生2019版”或“微医保2019版”的保障在同类产品中最为全面突出;

增值服务完善:提供医疗垫付、就医绿通、质子重离子治疗、肿瘤特药等服务;

可选责任丰富:可付费增加指定特需医疗、恶性肿瘤海外医疗等,满足更多个性化的需求。

此外,都有自己的DTP药房;

即若在医院或者医保定点药房买不到的靶向药,可以直接从DTP药房那边购买,因为DTP药房是直接从药企那边拿药的。

这对于癌症保障来说,是非常实用的,生病就怕明明有药可治,结果买不到,买不起。

总体来说,这两款产品目前都是非常优秀的百万医疗险,增值服务都很完善,在意保障全面的朋友从中挑选一个适合自己的即可。

(3)61-65岁的老年人

可以选择“尊享e生爸妈版”,专为老年人定制,首次投保最高年龄65岁,可续保至105周岁。

保费相对便宜,61-65周岁投保,有社保的话每年1576元,如果买微医保2019保费有压力,可以考虑它。

保障很到位,住院医疗费用、特殊门诊、门诊手术、住院前7天后30天门诊产生的合理且必须的医疗费用,经社保报销后的部分可100%报销。

(4)身体存在异常

以上5款产品都支持智能核保,分别在不同的病种方面有其独自的核保优势,大家择优选择即可。

逗逗酱Tips:

高龄或糖尿病、三高人群,如果买不了百万医疗险,可以考虑“防癌医疗险”。

甲状腺癌术后患者,可以考虑“尊享e生优甲版”。

买保险是一件个性化的事,建议大家结合自己的需求进行挑选。

以上推荐产品,逗逗酱都已收录在「 吐逗严选 」里,大家可以前去了解,按需自取。

三、写在最后

随着医疗通胀,住院医疗费用只会越来越高。

而百万医疗险不管买哪一款,逗逗酱都建议无论大人、小孩,亦或是老人,都尽量人手一份。

相对于几十万甚至上百万的医疗费用,一年几百块钱的保费,就能给自己和家人一份保障。

而钱就和沟一样,挤挤总会有的,少下几次馆子,钱就出来了,一切取决于保险对于你的重要程度而已。(就是这么简单粗暴……)

此外再次提醒大家,在投保时一定要做好如实告知,避免日后理赔出现麻烦。

大家若还有什么疑虑,都可以下方评论区留言~

相信通过今天逗逗酱的文章,大家对于如何选择百万医疗险,应该已经有了比较清晰的挑选思路。

不妨帮“呕心沥血”的逗逗酱,多多转发分享给有需要的亲朋好友吧。

最后,我是逗逗酱,愿你我保单永不出险,愿天下父母长寿安康,愿所有宝宝平安喜乐~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

聪聪透心凉

校验提示文案

rovice

校验提示文案

rovice

校验提示文案

聪聪透心凉

校验提示文案