312

127

吸烟人士购买商业保险,会比别人贵20%吗?

2019-12-12 18:15:03

2点赞

5收藏

0评论

大家都知道吸烟有还健康,但还是避免不了遭受烟草的毒害。一个也很有意思的现象,烟草公司再做广告的时候,宣传语竟然是“吸烟有害健康”,所以到底是提倡吸烟还是不吸烟呢?

中国是烟草大国,50%以上的男性都有吸烟的习惯。你不可否认的是,吸烟对健康肯定会造成影响。而肺部和心血管是重灾区。

据统计,我国2017年新发肺癌人数已达到80万,并正以每年26.9%的速度增长,在男性癌症死因中居于首位,在女性中仅次于乳腺癌。9成肺癌患者均与烟草有接触,除了主动吸烟,更有那些被动吸入“二手烟”的人,而“二手烟”受害者中儿童数量高达1.8亿。

所以作为吸烟人群,可能你想让他戒烟是一件极其困难的事,但是可以买保险呀,虽然吸烟能增加疾病的发生率,但是作为疾病本身,如果来临时我们能有效应对,也不失为一件好事。

今天保爷就来和大家聊聊吸烟人士要如何买保险。

一、警惕吸烟带来的患病风险

2018全国癌症报告显示:男性中肺癌仍是发病率最高的癌症。

我们不能肯定吸烟一定会导致肺癌,但是肺癌的发生大概率是和吸烟有关的,这其中包括一手烟和二手烟。

保爷见过抽一辈子烟也没患肺癌的人,也见过抽烟导致肺癌的人,更见过一根烟不抽却因肺癌不幸去世的人。

世界卫生组织权威报告表明:

烟草是全球首要可预防的死亡原因,每年有600万人死于烟草。它可能会导致癌症、心血管疾病、糖尿病和慢性呼吸系统疾病。如果目前趋势继续下去,到2030年,每年因烟草死亡人数将达到800万人。烟草公司无视吸烟危害,每年花几十亿美元巨资在烟草广告、促销和资助上。

二、吸烟对投保的影响

目前来看,大多数保险公司并没有对吸烟进行一个单独的考量,但从趋势上可以看出,去年5月,保监会的134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》明确:支持并鼓励保险公司在寿险费率厘定时,对吸烟状况进行差异化定价。

将来的趋势,一定是吸烟人群的费率高于非吸烟人群的费率,但目前是通过综合考量来判断:

1) 看每日吸烟量和烟龄;

2) 看其他身体状况(体重、血压、血脂、血糖等);

3) 看公司的接受程度。

保爷找了款寿险,发现抽烟和非抽烟人群的保费相差竟是如此之大!

80万保额,20年缴费期,非吸烟人士每年2624元,而吸烟人群要5088元,基本上是非吸烟的两倍这么多了。如果累计20年的话,吸烟者要比非吸烟者多交49280元!

国内的保险公司对吸烟人群还算友好的,相比香港保险就不这么友善了,只要是吸烟到达一定的程度,在购买香港保险的时候都会在原保费的基础上加费20%-30%,而且吸烟是单独作为一个指标来考量的,情节严重的加费更多,或者直接就拒保。三、吸烟能买什么保险

所以,我们在这么友好的环境下,为什么还不买保险呢?吸烟人士能买那些保险呢?

1、重疾险

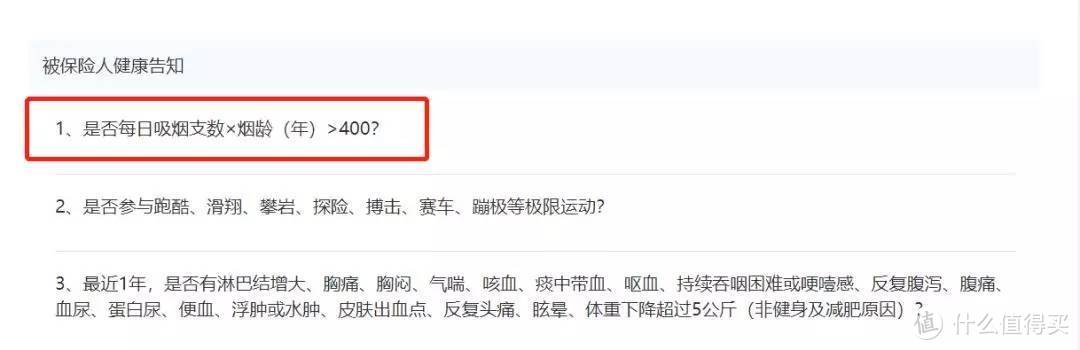

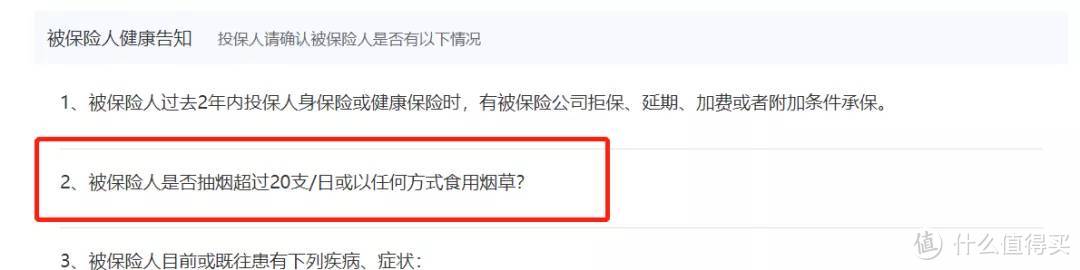

某重疾险健康告知(一)

某重疾险健康告知(一)

某重疾险健康告知(二)

某重疾险健康告知(二)

随便翻看几个重疾险的健康告知,都提到了吸烟,只是每家保险公司对吸烟这个问题的描述不同,有的界定比较严格,直接式数量的询问,如图(2);有的则看起来较宽松,如果吸烟没有岁身体造成影响,那么可以考虑这种重疾险,如图(1)。

但是总的来说,吸烟的人在买保险的时候选择还是比较受限制的,有的健康告知描述的比较模糊,大家在不确定是否能投保的时候,还是要询问相关专业人员,以免以后产生纠纷。

2、医疗险

医疗险在吸烟这一方面问到的没有重疾险这么频繁,有的问到了吸烟情况,有的没有。

这种问询基本上也和重疾险差不多。

3、寿险

寿险对吸烟群体的健康告知和上面两险种类似。有的产品也是根据“每日吸烟支数x烟龄(年)>400”,有的产品健康告知中则没有出现关于吸烟情况的告知。

前面已经提到,有一些寿险针对吸烟人群患病几率更高、所以身故率更高的逻辑,在投保时吸烟群体比非吸烟群体保费要高。

之所以要对吸烟群体做出区分,就是为了筛选出因吸烟而损害身体健康的群体,从而降低理赔概率。

小结:除了产品会有保费差异外,各险种对吸烟群体健康告知上,大多都是根据“每天的吸烟根数和烟龄”询问。

四、吸烟如何投保

说了这么多,既然今天的主人翁就是吸烟人士,那么吸烟人士到底如何投保呢?

1、吸烟,身体健康

即使是吸烟身体健康,但是只要不符合文章前面所罗列的一些健康告知问题,那么也是不能投保的。

很多人可能由于烟龄太久,自己也难搞清楚以前每天到底抽多少支烟,这种情况决不可含糊,建议询问客服走人工核保路线,将自己的实际状况清楚的告诉保险公司,以免影响理赔。

实在弄不清楚的也可以换个产品,比如上面有的产品对吸烟的健康告知是“您是否收到医生对您吸烟、饮酒的建议或警告”?这个就简单多了,直接听医生的意见即可。

2、吸烟,身体异常

如果是吸烟且身体存在异常,互联网保险渠道很多产品都是一刀切的直接拒保,

但我们也可以通过“线下人工核保”或“智能核保”的方式投保。

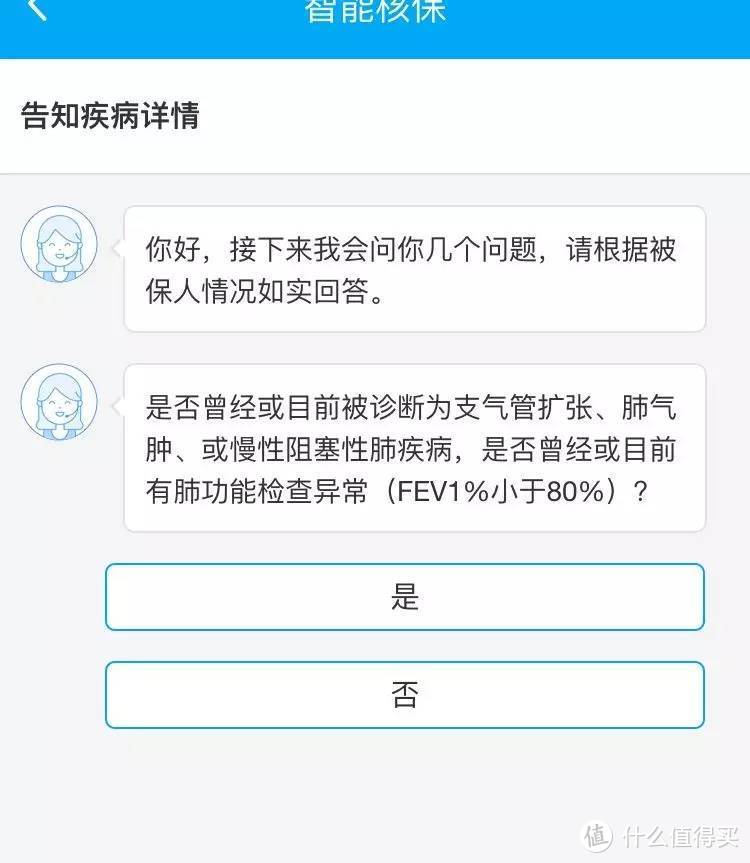

保爷尝试了一款带智能核保的重疾险,在健康告知不通过时,我们会进入智能核保,其显示如下:

吸烟一般与支气管和肺部的疾病有关,我们选择“气管、支气管、肺部”,保爷选了两个疾病作为参考。

①慢性支气管炎

以这个健康告知为例,如果患有慢性支气管炎,且不符合“曾经或目前被诊断为支气管扩张、肺气肿、或慢性阻塞性疾病,是否曾经或目前有肺功能检查异常(FEV1%小于80%)”,就可以投保,否则就会被拒保。

②肺大泡

根据智能核保显示,如果是单个肺大泡啧可以顺利承保,否则就不能。

也许会有朋友这么认为,我在投保的时候直接默认自己不是吸烟人士,直接投保不就好了。

在此保爷建议,不论是隐瞒烟龄、抽烟数量还是抽烟状况,对自己来说都是不利的,只有将真实情况告知保险公司,保险公司如果能顺利承保,那么后续即使是理赔也是没有问题的,如果因为投保时的隐瞒,那么能不能理赔就不一定了。

我们买保险本就是为了规避风险,没有必要再给自己增加一层风险。

趁着国内对吸烟人群这么友好的情况下,还不赶紧买保险?

希望这篇文章能帮助到吸烟的你,同时也希望能给吸烟人群一点警示,我们对自己负责,也是对家庭的负责。

五、写在最后:

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”。