312

127

重疾险理赔难不难?做好这3点,理赔很简单!

2019-11-22 18:49:28

1点赞

7收藏

0评论

创作立场声明:本人为保险行业从业人员,10年工作经验,经常会对各家保险进行测评。由于每个人的立场和喜好都不一样,文章内容客观与否还请大家指正,期待深入探讨交流。

多数朋友买重疾险最关心的就是重疾险理赔了。

“小公司的产品,理赔靠谱吗?”

“网上有各种拒赔案子,一点都不放心啊。”

“前两天感冒住院了,会不会影响我的理赔?”

不管保费多少,保额多少,购买渠道,性价比咋样,都会关心“理赔难不难”。

其实不管哪款重疾险产品,哪家公司,只要符合保险条款,理赔就不难!

今天小编哆啦带大家一起看:想要重疾险理赔不难,有哪些事项需要注意?

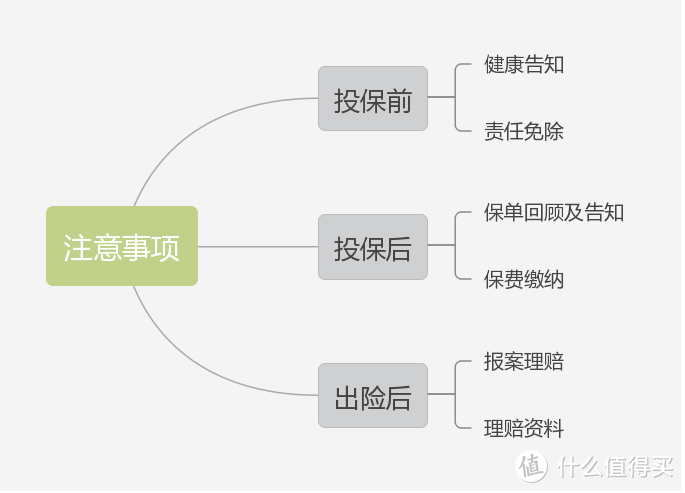

一、投保前

1、健康告知要如实

投保任何重疾险产品,一定要如何告知,千万别嫌麻烦就一眼带过。

我们买保险本质是将一些发生概率不确定的风险事件转移给保险公司,避免风险给家庭带来的高额经济损失。

保险公司作为风险的承接方,有权利评估风险再决定是否接受,或者加费承保。

而健康告知就是保险公司评估风险的环节。

所以,健康告知不管有几条,一定要详细阅读。

但凡发生不符的,果断提出,转到智能核保,或者人工核保。

明确不能投保后,可寻找健康告知更宽松的产品进行核保。

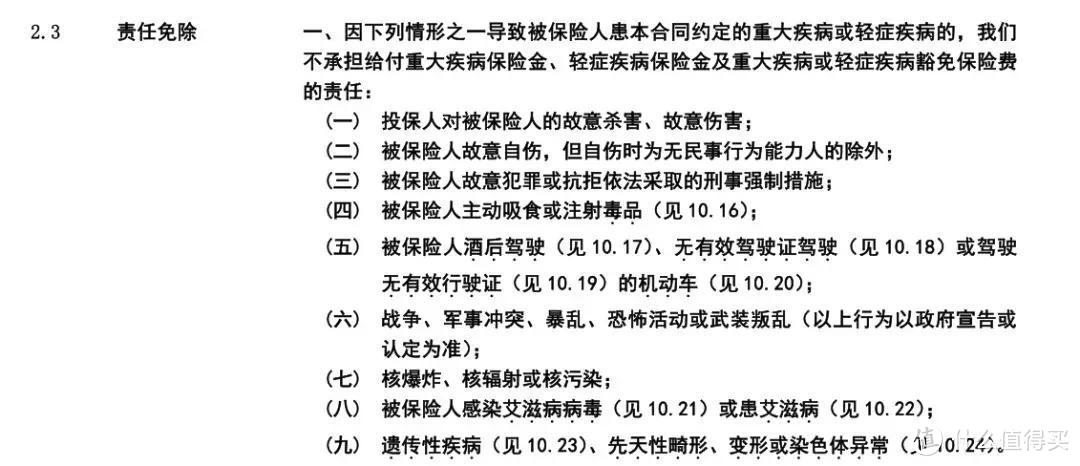

2、”责任免除“要看清

健康告知解决了”能不能买“的问题;保障责任明确了”保不保“的问题;责任免除规定了”哪些是不赔的“。比如艾滋,补牙,高风险运动等。明确表示了免责的,就是不能保的。

如果刚好免责条款和自身风险关联度高的,不妨换一款免责条款更少的产品。

某款重疾险责任免除节选

某款重疾险责任免除节选

二、投保后

1、保单回顾和告知

买完保险就可以高枕无忧了吗?合同随便丢一边?重疾保额多少?轻症赔付比例和次数是多少?当然不是!

除了要对自己的保障心中有数,也要市场关注下市场推出的新品,监视下自己的风险漏洞,该加保加保。保险配置时随着事件和家庭实际状况动态变化的,需要及时调整,不是买了就万事大吉了。

并且,家庭保单一定要管理,并告知家庭成员分别有哪些保障,理赔电话多少。万一风险降临,要第一时间报案理赔,降低损失。

2、保费缴纳

购买重疾险产品后,为了保障能够持续不断,必须要按时缴费。

如果不幸忘记,在60天的宽限期内发生保险事故,保险公司承担保险责任,但在给付保险金时要扣除欠交的保险费;如果60天内仍无续费,被保险人在宽限期后发生保险事故,除合同另有约定外,保险合同效力中止。

此时保单已经失效,被保险人将无法得到保险保障。

买了保险后一定要记得足额按时缴费!

三、出险后

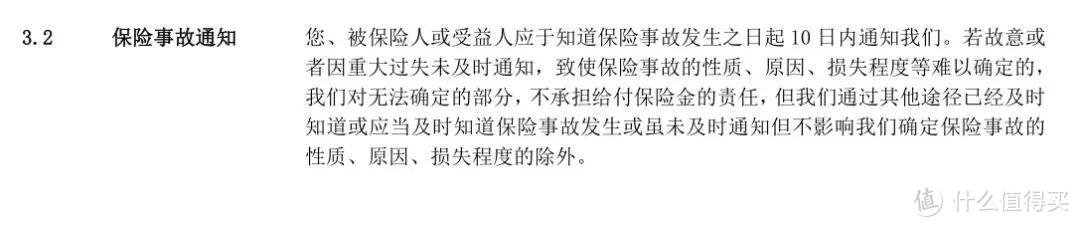

1、报案理赔

当发生了保险条款中的保险事故,一定要及时联系保险公司进行报案,方便保险公司第一时间进行核赔。

简而言之,发生事故要及时报案。没有第一时间报案的,会增加核赔的难度和事故的难以确定部分,容易造成理赔纠纷。

如果不幸有理赔纠纷的,不要着急,可以通过银保监会获得理赔协助。也可以用法律武器保护自己的权益,在我国,保险法还是更多倾向于消费者的。

2、理赔资料

出险后,除了及时报案,理赔资料的准备也是重中之重。

通常的流程是:保险事故发生--线上/线下报案--保险公司给出理赔指引--被保险人准备理赔资料--保险公司核赔--理赔完成,发放理赔款。

理赔资料的准备是否真实齐全,将直接影响到核赔是否能顺利通过。

图片来源“哆啦A保”公众号

图片来源“哆啦A保”公众号

四、结论

重疾险理赔,并不难,无论是大公司还是小公司都要依据合同进行理赔。

我们在投保前后,要做好投保前、投保后、出险后这3个阶段的准备,才能明明白白投保,轻轻松松理赔!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。