312

127

保险小知识:隐藏的资金库,保单贷款

2020-07-03 13:12:51

0点赞

6收藏

0评论

最近股市开始起飞,大A股日涨2%,已经涨到了3090,不少人已经喊牛市来了

今天主要是金融+免税带着大盘往上飞,再看看自己手中的个股,毫无波澜

真是一天操作猛如虎,收盘一看二百五

一看就是别人家的牛市,与我毫无关系

随着这次股市好转,又有不少的大爷大妈开始开户了!!

还有不少的人看到牛市来了,开始上头加杠杆猛干

也就是各种贷款、借钱,进军“韭菜大营”,就是买买买!!

说实话真心不赞成这么干的,如果真的有资本,倒是不妨一试

提起贷款(借钱),方式可是各式各样,找银行贷款、找亲朋好友借钱、抵押房子、车子、各种网贷等等。

但是保单贷款我想很多朋友都没听说,也是一种方式,就简单讲讲这个知识点

保单贷款是啥?

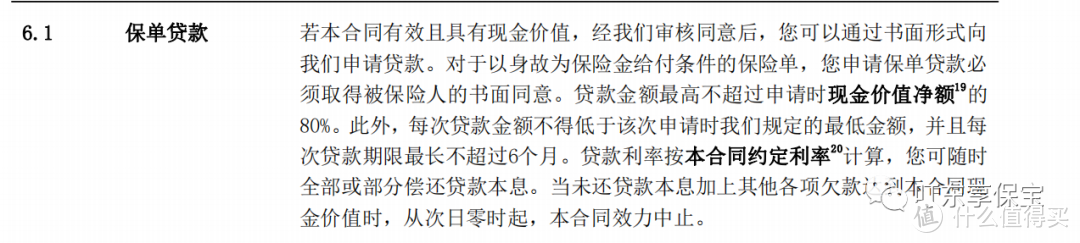

保单贷款是指,投保人将所持有的保单抵押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式。

类似于将房产按照一定价值抵押给银行获得资金一样

当然不是所有保单都能进行贷款,保单贷款的前提是保单具有现金价值

现金价值是指带有储蓄性质的人身保险单所具有的价值

通俗来说,就是当我们买保险后想中途退保时,能在保险公司拿到的钱

需要注意的是,现金价值≠已缴保费

一般来说,具有储蓄性质的人寿保险、年金险、养老保险和储蓄型重疾险等可以申请保单贷款,短期消费型一般不能进行保单贷款

至于有没有保单贷款功能,最简单的方法就是看看你手中的合同是否有“保单贷款”这一项

利率

贷款中最看重的肯定利率,我想每个人都喜欢无息的贷款,相当于“白嫖”

利率低的渠道,一般要求的证明比较多,比如直接从银行贷款,手续复杂,还不一定能贷的到。

但每个保单的贷款利率都不一样,具体是多少需要到各个保险公司官网进行查看,比如我之前买的信泰如意享养老年金险现行年利率是5.85%

贷款利率各个保险公司一般宣布两次,一次是1月份,一次是7月份

参考中国人民银行公布的同期六个月人民币贷款利率后决定

基本上会在银行6个月贷款的利率的基础,上浮一点,大体年化利率在5%-6%左右

虽然比银行高,但是你要想的是,年金险、终身寿险这些产品,本身就有3.5%-4%的年化收益率,你还的利息相当于只有5.85%-4%=1.85%,你懂的。

再来说下方便的贷款渠道,比如说支付宝里面的借呗,我现在的日利率是万分之2.5,感觉好像不多,但是换成年化利率却高达9%(0.025%*360)

尽管利率挺高的,但我还是借过,感兴趣的可以看看自己的借呗利率,每个人不一样,我觉得我这现在算低点的了。

贷款额度

不同保险公司要求不同,但是都是根据现金价值一定比例折算,最高不会超过现金价值的80%,大多数是现金价值的80%,有个公司规定是70%

这就相当于房产抵押,比如你房子价值500万,他不可能给你贷500万,一般额度是价值的70%

贷款期限

贷款期限一般为6个月,到期可以续借,不同保险公司对于续借的要求不同。

贷款时间来说这确实短了点,但不同的保险公司有不同的约定,有的可以到期延长贷款。

另外还有的小伙伴会担心,保单贷款期间出险了怎么办?保险公司还会不会赔?

这点大家可以放心,保单贷款期间合同依然有效,只要符合保险合同规定,该赔还得赔。只不过保险公司不会多赔,确定最终赔付金额后,会先减去贷款的本金和利息,然后在进行赔付。

以上是保险中很多人容易忽视的知识点,例如年金险、增额终身寿险等,保单贷款的价值体现的会更高一些

在短期需要资金的时候,合理利用这些贷款工具,解决燃眉之急,是可取的

但对于炒股、期货等这些高风险投资时,尽量还是不要增加杠杆的好,以防负债累累