232

134

2020产品系列丨市面上有哪些款式的医疗险:2020最新最全的医疗险产品测评盘点

2020-05-29 22:14:58

4点赞

20收藏

7评论

创作立场声明:懂实务、讲真话的保险圈内人。站在客观、中立的角度,探索保险价值,传递正向能量,分享实用干货

-前情回顾-

这一篇,继续随笔者一起,俯瞰医疗险。

关于医疗险的8个快问快答

1.为什么要买医疗险?

因为社会医保的保障不足,不能很好的解决就医贵、就医难问题。

2.免赔额是什么?

免赔额指需要你自己承担的部分,1万最多见。

3.为什么医疗险看起来比较便宜?

原因有两个:

①医疗险主要保住院,门诊不涵盖

②免赔额把大部分小额理赔挡在门外了

这样就做到了花小钱转移最大的风险

4.为什么有的医疗险比较贵?

原因有两个:

①涵盖了更好的医疗资源,比如公立医院特需、海外医疗等等

②有更好的服务,比如就医绿通,医疗费用垫付,直付等

如果加上门诊、0免赔,会更贵

5.为什么医疗险不能终身保证续保?

主要是技术层面的原因。简言之,整个社会的医疗费用有较大的波动性,再加上医疗通胀的存在,精算技术暂时不能很好的解决终身续保的问题。所以保险公司拥有调价权、停售权,以此防范巨幅波动。

不过有转机了。今年银保监会发布了27号文件(《关于长期医疗险产品费率调整有关问题的通知》),未来「无限续杯」的医疗险可以期待一下了(目前有好医保终身防癌医疗险,我们放在后面讲)。

6.需要等等再买吗?

不需要,如果以后真有终身续保的,再换。医疗险的重点是用小钱转移最大的风险,先让当下有兜底,再追求自行车。

7.会随便涨价、停售吗?

不会。一来保险公司的权力并没有那么大,二来有钱谁还不赚呢。总之,不能也不会随便停售。

8.还是健康告知、健康告知、健康告知

重要的事情说三遍,买健康险务必做好健康告知。

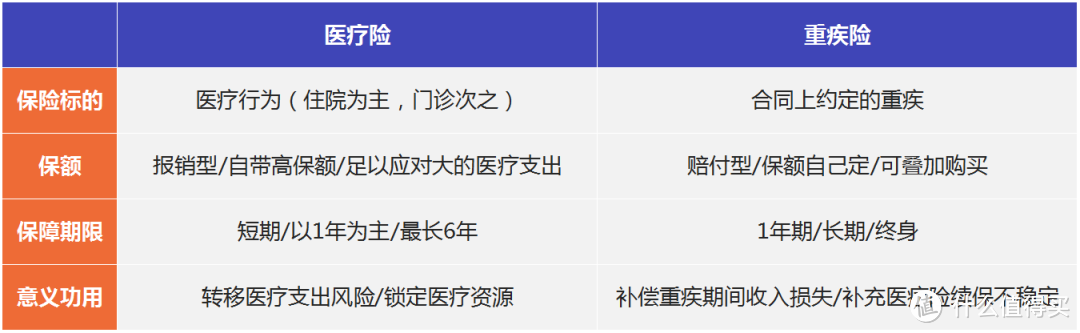

医疗险和重疾险

仍然很多人不知道医疗险和重疾险之间的关系,归纳如下。

(医疗险&重疾险)

(医疗险&重疾险)

这二者统称健康险,一份完整的健康保障应该是二者的有机结合。

有了这些基本知识,我们再来看市面上到底有哪些款式的医疗险。

什么是百万医疗险?

百万医疗险,即保额一百万以上的医疗险,其实是最基础的一种啦。

它的使用流程是先走社保报销,剩下的再走医疗险报销。

所以在购买之前,先确保自己参加了社会医保。

(也有非社保款,但不推荐)

(百万医疗)

(百万医疗)

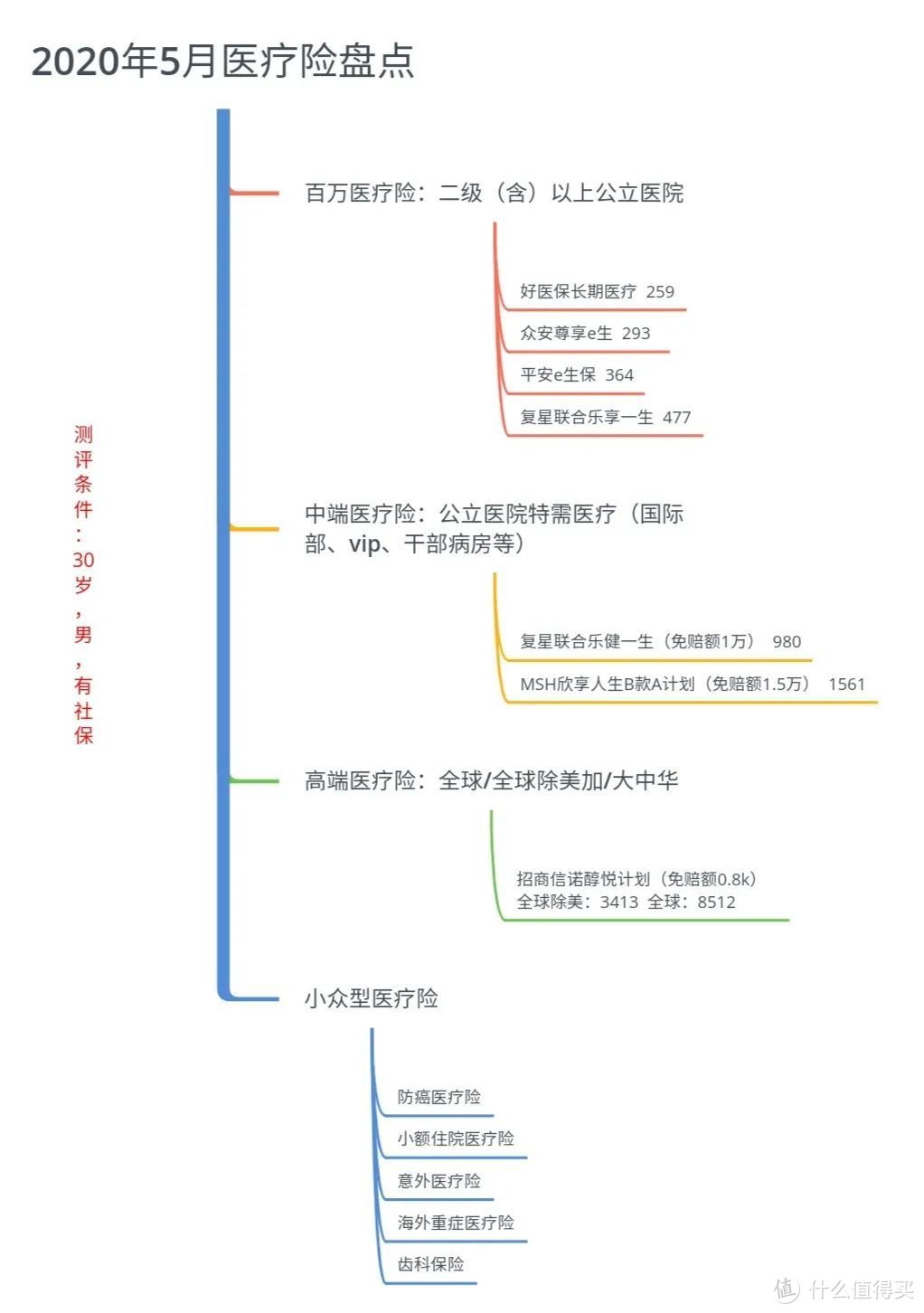

好医保长期医疗:只在支付宝平台销售,背后承保的公司是人保健康。平台大,参保的基数大,个人看好它的续保稳定性。

主要特点:价格便宜,核保宽松,6年保证续保。

众安尊享e生:百万医疗的鼻祖,在支付宝和很多网络平台都可以购买,名气大,参保基数大,所以稳定性也会比较高。

主要特点:增值服务算这个级别里涵盖比较多的。

平安e生保:凭借平安线下市场的优势,参保的基数大,稳定性也会比较好。

主要特点:均衡,6年保证续保。

复星联合乐享一生:复星联合的产品在线上比较受青睐,乐享一生也是其中之一。

主要特点:医院可拓展至医保定点医院,比上述三者更广。5年保证续保。

百万医疗险几乎所有公司都有。

但这四款是续保稳定度上,笔者比较看好的。

如果体况良好,投保通畅,以上四选一即可。

身体微恙或年龄大于60岁的,也有一些备选的产品这里不列举了。

什么是中端医疗险?

在多数人的印象里,三甲公立医院代表了国内最高的医疗水平,其实还有一种更牛的,叫「特需医疗」。

比如,北京协和医院的国际部,上海瑞金医院的特需中心,武汉同济的干部保健科,等等。

(北京协和国际部官网)

(北京协和国际部官网)

还有很多,见下图。

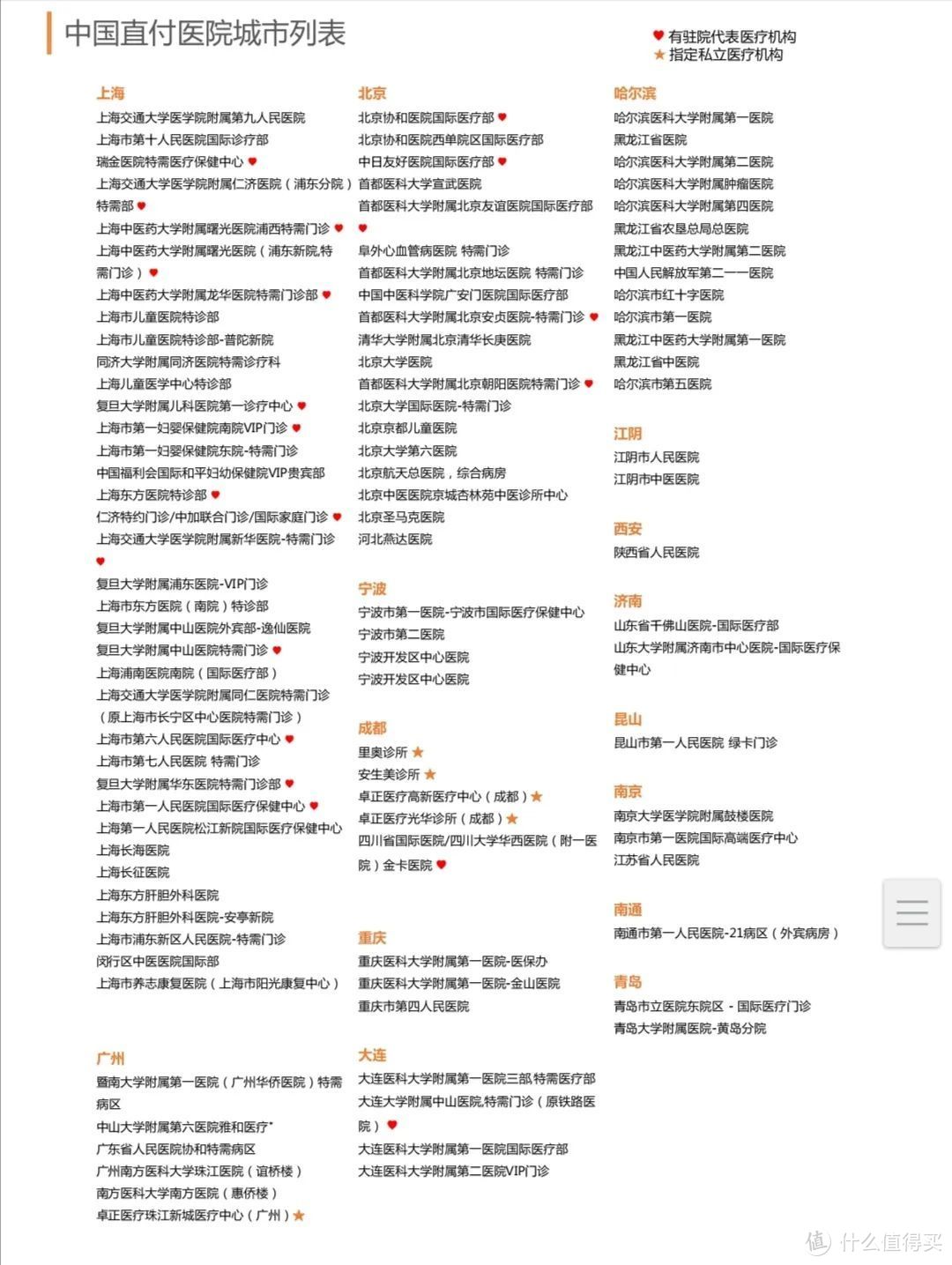

(带国际、VIP、特别等字样的,都是特需医疗)

(带国际、VIP、特别等字样的,都是特需医疗)

(带国际、VIP、特别等字样的,都是特需医疗)

(带国际、VIP、特别等字样的,都是特需医疗)

去年MSH联合湖北明亚组织了一次参观,笔者有幸参观了武汉同济的干部保健科。

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

(武汉同济干部保健科/最大的特点:人少)

这是一个对外很神秘的地方,在网上也找不到他们的有关介绍。

去参观了才知道原来这里不接受个人结算。

这就意味着对普通人来说,有钱都不好使,想去这里就医得靠关系。

中端医疗相比百万医疗,优势就体现在这,可以涵盖特需医疗,是医疗资源的向上延伸。

(中端医疗险)

(中端医疗险)

中端医疗在购买上比百万医疗灵活一些,可以选择0免赔额,附加门诊责任,等等。

这里展示的是一种平价的买法:选择一定的免赔额,不选择门诊责任,从而降低价格——通过较少的投入和自留部分风险,来实现锁定资源的目的。

复星联合乐健一生:线上知名产品,来自复星联合。表格展示的是80万保额,1.5万免赔额,0岁宝宝,费用1042元/年。

主要特点:价格亲民,稳定度尚可。但不支持直付,先治疗后报销。且未成年不可单独投保,须父母其中一个陪同。

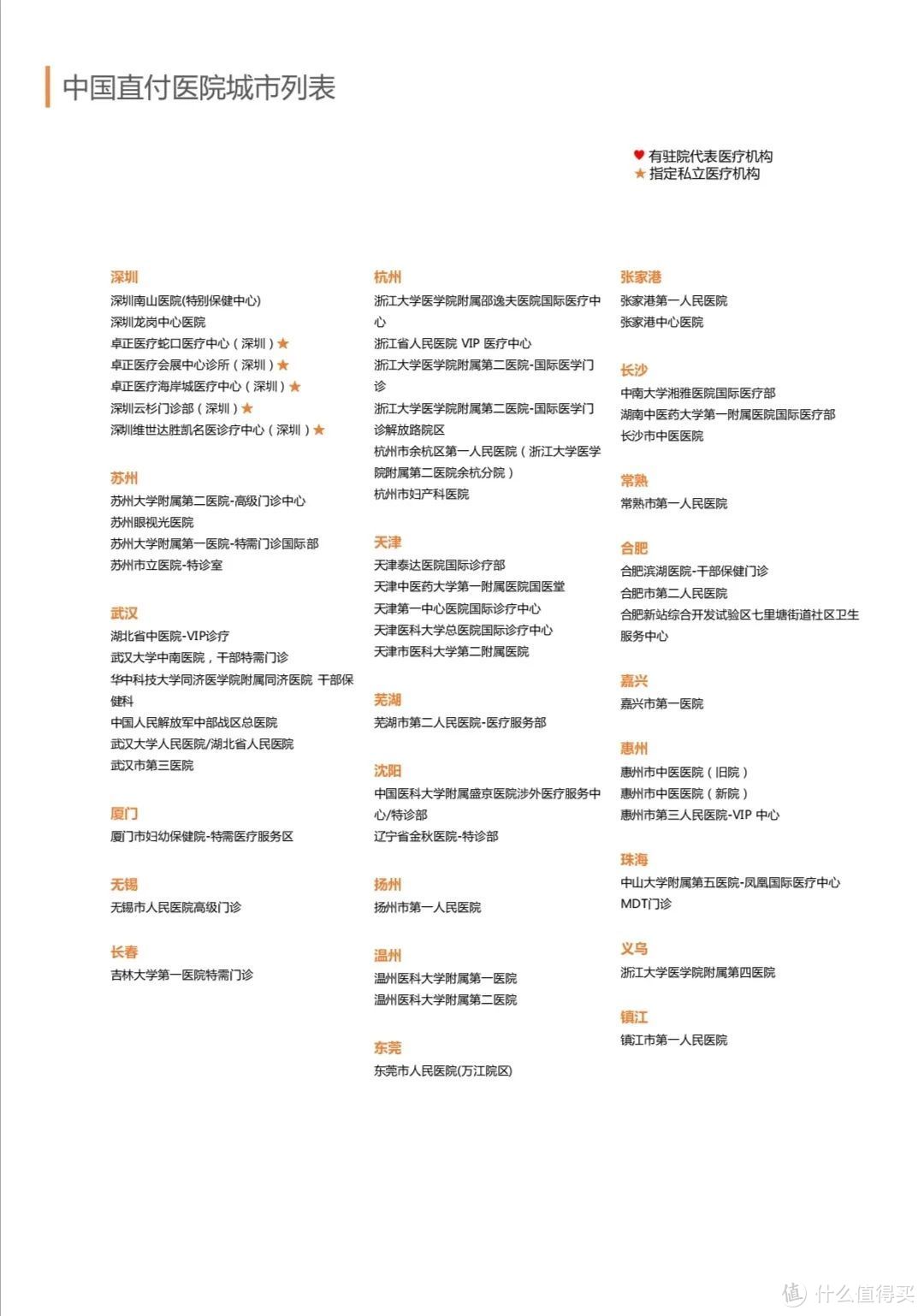

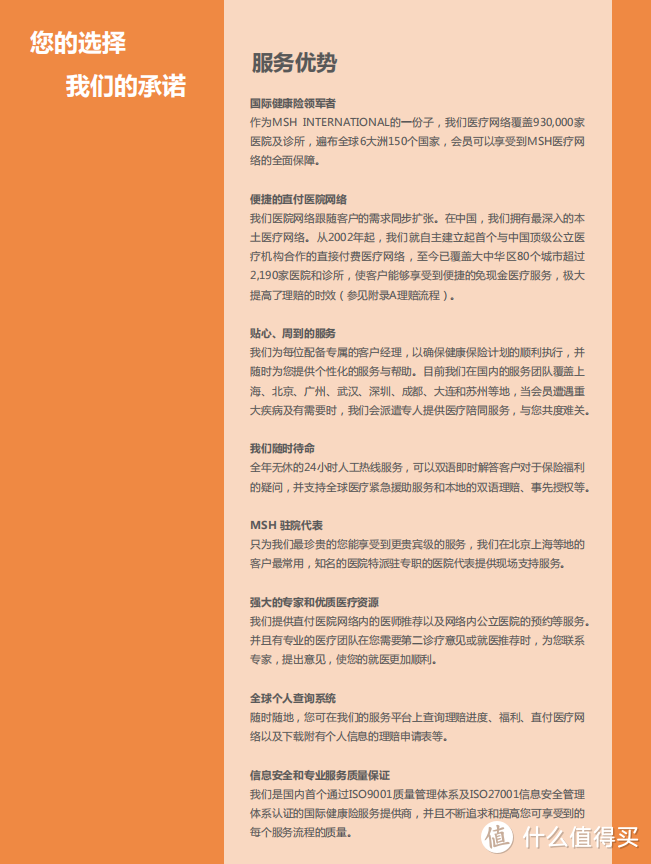

MSH欣享人生:MSH是世界知名的高端医疗领军者,在国内以第三方医疗险管理公司的形式存在。在高端医疗领域深耕近50年,进入中国20年,目前是国内市场份额第一。上面那两张直付医院列表就是它的合作机构。

(MSH服务介绍)

(MSH服务介绍)

上述展示的是100万保额,1.5万免赔额,0岁宝宝,费用1490元/年。

主要特点:服务品质较高,续保稳定度较高。支持直付,像上面的同济干部科,如果买了这份保险,就可以直接入住,由保险公司和医院直接结算(乐健一生不行)。

对大部分家庭来说,其实完全承担得起,尤其身处一线城市,特需医疗资源比较多的,我都建议配置中端医疗险。

医疗资源再向上延伸,可以涵盖私立医院和海外医疗的,就是高端医疗险了。

高端医疗的费率跟涵盖的地区有关,全球、全球除美加(美国、加拿大)、大中华(含港澳台),范围缩小费率依次降低。

其实选的讨巧些,高端医疗也可以非常便宜的,我就只拿一款举例吧。

(高端医疗险)

(高端医疗险)

招商信诺醇悦计划:

全球除美(不含美国),1000万保额,8000元免赔额,公立特需+一般私立+海外医疗都可以报销,服务一流,保费3413元,这个价格,非常厉害了。

全球,1000万保额,8000元免赔额,涵盖所有医院,保费8512元,和产品内容相比,也不算贵。

通过这种方式,4000和9000不到的费用,集中一切力量解决对医疗费用和医疗资源的诉求,相信很大一部分中产家庭,实际是能负担得起的。

以上三个大类,构成了商业医疗险的主要部分。

接下来快速盘点一下那些偏小众的医疗险产品。

防癌医疗险:相当于百万医疗只保留了癌症住院保障。

健康告知更宽松,适合三高人群、老人购买。前不久支付宝推出的终身续保医疗险,其实就是一个防癌医疗险。保障面并不宽,但终于走出了终身保证续保的第一步。

小额住院医疗险:保额通常是1万,主要用来抵充百万医疗险免赔额。适合给小孩、老人配置。

意外医疗险:通常不用单独够卖,涵盖在意外险里面,占据保费的大头。也有些意外险不含意外医疗。

海外重症医疗:只针对癌症、心脑血管等重症(一般6种左右)的海外医疗险,有直付和一连串的海外就医服务。相当于一个超级简版的高端医疗。成年人价格在2000-4000不等。

齿科保险:某些齿科诊所与保险公司合作推出的一种产品,相当于一种打折卡。

全文完,希望对你有帮助。

最后,有任何保险相关问题,都欢迎到留言区与笔者交流、探讨。

俺只素路过

校验提示文案

田小芒

校验提示文案

叶雨时omg

校验提示文案

小白菜煮粥

校验提示文案

俺只素路过

校验提示文案

小白菜煮粥

校验提示文案

叶雨时omg

校验提示文案

田小芒

校验提示文案