262

100

最适合养老的年金险:自在人生A要下架了!

2020-04-17 15:27:25

0点赞

1收藏

0评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测,更多精彩文章就在【懂保爷】

大家好,我是保爷。 今天给大家播报一则消息,年金险「自在人生A」将于4月30号下架停售。

作为当前有养老需求人群的首选产品,自在人生A只坚持了这么一会就下架确实有点可惜。 其实在招盈金生3月20号下架时,保爷就有预感,市面的4.025%“遗老”都撑不了多久。

因为大趋势就是“消灭”预定利率4.025%的年金险,保爷之前评测年金险时也都提过。

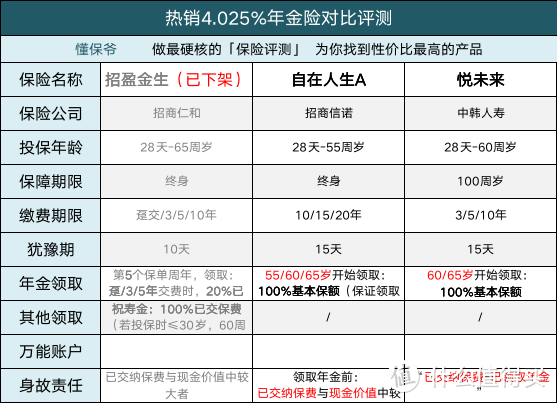

保爷上回评测的3款4.025%年金险 它们之所以能成为市面上仅存的4.025%年金险产品, 全是因为早早就做好备案,比如17年或18年就备案好了,现在2020年才放出来销售。

这其实是钻了银保监会规则的空子, 因为银保监会说的是之后不再批复预定利率4.025%的年金险上市,却管不了之前已经批复过的产品。 当前仅剩的这几个4.025%“刺头”产品,想低调都不行。

保爷当时也说了:“目前不知道具体会在何时下架,但估计也快了。”

详情可参见保爷不久前写的年金险评测文章:值得托付晚年的「养老金」,长什么样?

鉴于自在人生A只有不到一个月的“寿命”了, 保爷今天就举例给大家说一下它的演示收益:

假设小王是一位30岁的男性职工,安安稳稳的拿着工资, 没有资金频繁流动的需求,只想着退休了可以好好养老。

于是趁着最后这几天投保了自在人生A,每年交5万保费,共交10年。 交完10年后,又经过了20年的职场生涯,小王终于退休了。

黑发熬成了白发,小王熬成了老王,30年前栽的树也终于开始结果了。 从60岁起,老王每年可以领取75800元的养老金,至死方休。

自在人生A投保后利益演示

自在人生A投保后利益演示

自在人生A有一项很重要的特性,就是它的养老金可以保证领取20年, 也就是说75,800元 * 20年 = 1,516,000元是必定可以拿到的。

即便老王在60岁时领了一次75800元后就意外身故, 保险公司也会一次性赔付剩下19年没领的养老金作为老王的身故保险金。 这时就有4.25%的实际收益率(IRR)了。

但如果老王领了20年养老金,成功活到了80岁,那就没有身故保险金了。 对于老王这样80岁以后的投保人,保爷有两点建议:

如果身体健朗、老当益壮,保爷建议继续安安稳稳领每年7万5的养老金就行;

如果身体开始欠佳,甚至有疾病需要治疗,建议到时直接退保,因为退保可以退现金价值回来,以上表中现金价值来看,80岁退保可领50万左右。

保爷计算过在80岁时退保,自在人生A有4%以上的实际收益率。 保爷在上次评测年金险时这样总结3款年金险:

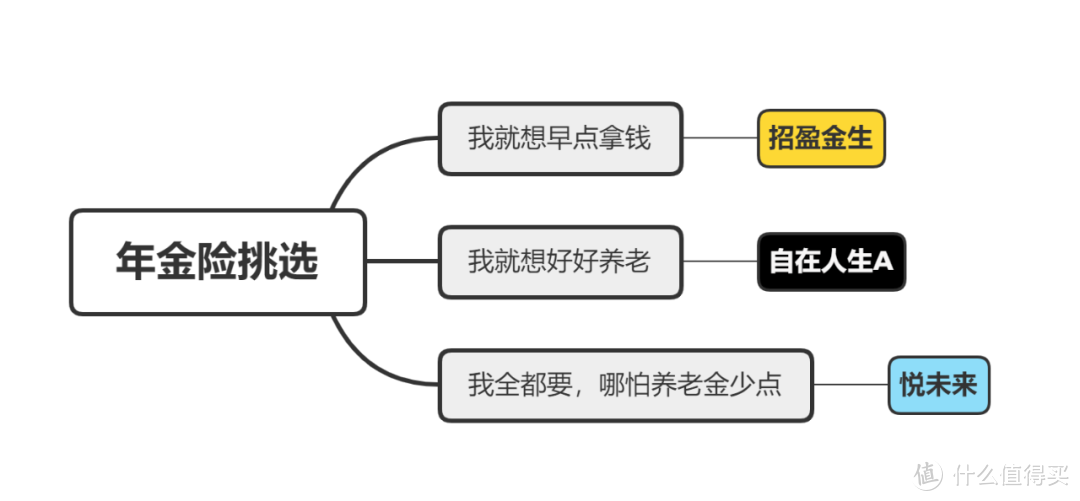

招盈金生(已下架停售):领得早、前期现金价值高、有祝寿金、年金领取稍低,适合有现金流需求的投保人;

自在人生A:领得多、极高的收益、灵活性不错,适合有稳健养老需求的投保人;

悦未来:前期现金价值高、领取的年金一般,适合既要流动性、又有一定养老需求的投保人。

其中对即将下架的自在人生A是这样评价的:适合想安稳养老的人。

并且至于保爷自己,保爷的选择是投“自在人生A”:

我没有那么急着过早领取,60岁前我有工作有收入来源;我在意的是每年领取的金额高低,养老保险嘛,主要是养自己的老,老的时候多拿钱,所以投领取金额最高的自在人生A。 写在最后

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!