232

134

综合意外险保障范围有哪些?投保前一定要留意这几点!

2020-12-25 23:53:00

2点赞

1收藏

0评论

人生在世,怎么可能不遇见意外

没有人知道明天和意外谁先来,所以配置一份意外险是有必要的

意外险作为保险众购买门槛最低的险种,所以投保年龄和核保条件都是很宽松的

|什么是意外伤害

|意外险保什么

|买意外险需要注意什么

|市场上热销的意外险

|奶爸总结

一、什么是意外伤害

指人们因意外导致身体受到伤害的事件。包含以下四个要素:

1、非本意的:

即意料外的或不是故意的事故,例如飞机坠毁、轮船沉船等事故。

2、外因造成的:

即非身体内部原因造成的事故,如食物中毒、猫抓狗咬等。

3、突生的:

指意外伤害是在极短时间内发生的,无法防御的,如高空坠物、发生车祸等。

4、非疾病的:

指非疾病引起的身体伤害。

二、意外险保什么

综合意外险一般包括意外身故、意外残疾、意外医疗这三类保障内容。

1、意外身故

指被保人因遭受意外伤害导致身故时,保险公司赔付相应的身故保金,意外身故保金都是全额赔付的。

2、意外残疾

指被保人因遭受意外伤害造成残疾时,保险公司很久残疾等级赔付相应的保金,这类意外残疾保金是按比例进行赔付的,最高赔付额度是身故赔付额度。

3、意外医疗

指被保人因遭受意外伤害导致产生医疗费支出时,保险公司会根据实际支付的医疗费用进行相应的赔付。

三、买意外险需要注意什么

1、保障范围

意外险通常包含意外身故、意外伤残和意外医疗三个方面,有些意外医疗还有意外住院津贴补助,保障内容是相当不错的。如果有附加猝死保障,也要选上。毕竟大多数意外险都是不含猝死的,如果能有一份猝死保障,保障更全面。

2、注意普通意外保额

意外险主要看普通意外的保额,普通意外的理赔概率更高。市面上有一些长期意外险,主险保额才10万元,附加100万交通意外险。这类保险其实并没有什么用。

3、重点关注意外医疗

(1)免赔额越低越好

意外一般都有免赔额,普遍在几百元。免赔额就是保报销范围内的情况下,还有减去免赔额,剩下部分才是意外医疗赔付的范围。

(2)赔付比例越高越好

意外医疗赔付比例不是一定的,要根据产品而定。所以在选择产品时,一定要选择赔付比例较高的产品,这样最后意外医疗的赔付才能更多。

(3)是否限制社保

很多意外险都要限制社保内用药或者治疗手段才可报销,对社保外的报销范围需要自己承担,如果一旦事故较严重,医疗花费高,个人承担的部分也是很大的。所以,最好选择不限社保内报销的产品。

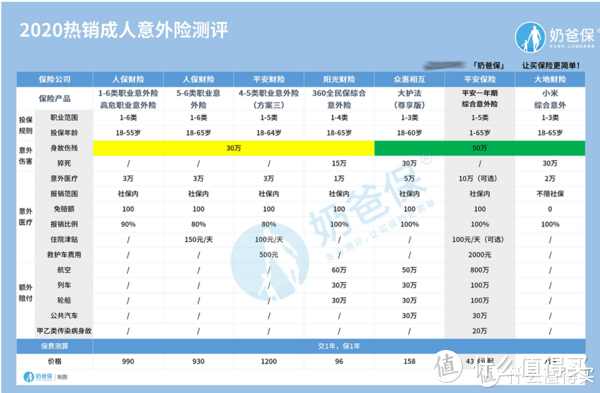

四、市场上热销的成人意外险

作为家庭顶梁柱,因此每个大人都需要做好保障

奶爸在这里精选了本年度几款热门的意外险

1、女性专属:众安女性尊享百万意外险

意外身故/伤残最高保障100万,猝死保障50万,还可以附加500万的营运交通意外保障。

2、追求报销范围:众安金钟罩、大护甲(至尊版)

金钟罩的报销范围不限社保,免赔额也只有100元,按90%比例报销。

投保职业种类范围也比较广,可投保人群更多。

大护甲(至尊版)的意外医疗责任也是不限社保范围报销的,并且经社保结算,或是社保目录外医疗费用,都是0免赔、100%报销。

3、追求性价比:大护甲、亚太超人

大护甲(至尊版)每年289元,就能拥有100万保额,性价比非常高。

还包含交通额外赔、猝死保障、意外住院津贴等,保障丰富全面。

还有意外住院津贴150元/天,重症监护住院300元/天。

亚太超人(钻石版)的意外身故/伤残保额同样高达100万,意外医疗3万,同时包含30万的猝死保障。

且没有免赔额,100%报销,性价比同样很高。

4、追求高保额:大护甲

这款产品的意外身故/伤残保额都有100万,医疗保障是这里面最高的,高达5万。

大护甲(至尊版)还有50万的猝死保障和特定交通意外额外赔付。

5、追求保费便宜:小幸运、大护法

两款产品不到100元就能拥有最高30万的保额。

大护法享有交通意外额外赔和高达20万的猝死保障。

小幸运不仅拥有10万的猝死保障外,还有100元/天的住院津贴,最高可赔付180天。

另外还有丰富的特定交通意外保障,最高可赔付100万。

五、奶爸总结

总的来说,投保综合意外险的关键是要抓住核心保障,老人和小孩进行投保的更需关注社保用药的问题,投保前清楚投保须知,并结合自身实际需求,才可以选对综合意外险产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。