237

197

糖尿病、高血压和乙肝也有机会买,又一款核保非常宽松的重疾险来啦~

2020-08-11 14:24:08

0点赞

1收藏

0评论

前几天,保哥测评了一款多次赔付类重疾险复星联合六六六重疾险,抑郁症、大三阳都有机会买,核保特别宽松。

最近,又出现了一款单次赔付、核保非常宽松的产品——达尔文易核版,糖尿病、高血压和乙肝等疾病都有机会投保,简直是“非标体”人群的福音。

今天,保哥就为大家测评一下这款产品,文章主要内容包括:

达尔文易核版,保障怎么样?

达尔文易核版,核保有多宽松?

达尔文易核版,适合谁买?

一、达尔文易核版,保障怎么样?

这款产品保障到底怎么样呢?我们一起来看看:

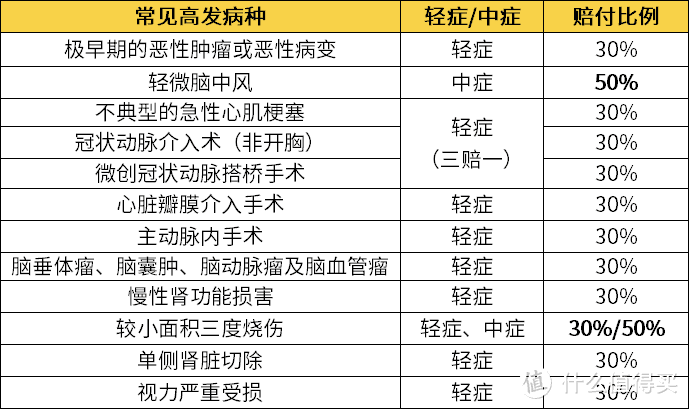

达尔文(易核版)是一款单次赔付型重疾险,该有的重疾、轻症、中症和身故保障都有,基础保障还是比较全面的,高发轻症基本也都有覆盖。

高发的12种轻/中症都有覆盖,其中将轻度脑中风放入了中症保障,提高了赔付比例,还是比较不错的。

而且在身故保障方面,达到高度残疾或疾病终末期就能赔付,这样的设置更为人性化。

在赔付比例方面,比较中规中矩,没有投保前期额外赔付(达尔文3号,60岁前患重疾能额外赔80%),也不能附加癌症二次赔和特定心脑血管二次赔等保障。

总的来说,虽然这款产品的保障没有特别出彩的地方,但比较“扎实”,而且这款产品在很大程度上降低了投保门槛,对那些一直被保险公司拒之门外的“非标体”人群,抛出了友好的橄榄枝——

二、达尔文易核版,核保有多宽松?

废话不多说,直接上图~

表格中的这22种疾病,可以直接线上核保,不用走人工,第一时间就能获得核保结果,满足条件都有机会加费承保。

保哥挑选几个常见疾病,我们一起来看下核保结论:

1. 甲状腺功能异常

甲亢和甲减是最常见的甲状腺功能异常。

很多重疾险都是要等到甲状腺功能恢复正常才能投保,如果是在病中投保,基本都会被拒保。

而达尔文易核版,即使甲状腺功能异常、还在持续服药中,也有机会投保。

总的来说,这款产品的核保十分宽松,除了这4种疾病,表格里的其他疾病,满足条件也有机会加费承保。

2. 高血压

先科普一个小知识:

收缩压140-159mmHg,舒张压在90-99mmHg,属于1级高血压。

收缩压160-179mmHg,舒张压100-109mmHg,属于2级高血压。

高血压是很常见的疾病,常见到很多人都不把高血压当做一种“病”,但是高血压患者在投保重疾险上并不容易。

大多数产品对于高血压患者的限制都比较严格,一般要满足收缩压<150mmHg且舒张压<100mmHg这个条件,才可以标体承保。

如果被诊断为1级高血压,且伴有视网膜病变等并发症,或是2级高血压,基本都是拒保的。

而达尔文易核版在高血压的核保上非常宽松,1、2级高血压,满足条件都有机会加费承保。

3. 糖尿病

我们都知道,糖尿病会引起很多严重的并发症,比如心脏病、脑血管病变和肾脏损害等,靠药物治疗很难逆转,所以有血糖问题的人,是很难投保的。

如果单单是血糖有问题,都得体检排除病理性因素,才有机会投保。

如果已经确诊糖尿病,或是糖耐量异常,几乎所有的重疾险都会拒保。

而达尔文易核版,即使被确诊为糖尿病,满足条件都有机会加费承保。

4. 乙肝

大家都知道,我国是乙肝大国,数据显示,我国依然有近9000万乙肝病毒携带者,几乎每14个人中,就有一个是乙肝病毒携带者,每年约有26万人因为乙肝导致的肝硬化、肝癌而死亡。

面对患病数量如此庞大、影响力如此之强的疾病,很多人都谈“肝”色变,害怕一个不小心就被感染。

也正因此,社会上出现了很多乙肝歧视的现象,比如就业歧视,因为携带乙肝病毒导致求职被拒的新闻,屡见不鲜。

不仅如此,乙肝患者买保险的时候也是困难重重。

目前多数重疾险,如果是乙肝病毒携带、乙肝小三阳,只要肝功能正常,还有机会投保,但如果是乙肝大三阳且肝功能异常,基本都是拒保的。

而达尔文易核版,如果是乙肝大三阳且肝功能异常,只需要符合肝功能ALT或AST升高不超过上限的3倍,满足条件即有机会加费承保。

三、达尔文易核版,适合谁买?

我们再来看一下,与市面上的重疾险相比,达尔文易核版值得谁买?

可以看到,论保障和性价比,依然是达尔文3号、超级玛丽3号Max更优。

如果你身体健康,建议优先考虑达尔文3号和超级玛丽3号Max这两款产品。

超级玛丽3号Max

这款产品除了基础的轻、中、重症保障,还可以按需附加身故、癌症二次赔付、特定心脑血管疾病保障,保障全面且灵活。

在60岁前确诊轻症、中症、重疾均有额外赔付,分别是10%、15%、80%基本保额,保额十分充足。

总之,如果想要保障全面、60岁前保额充足的话,这款产品很值得考虑。

达尔文3号

达尔文3号和超级玛丽3号Max的基础保障都一样,在60岁前确诊重疾,同样可以额外赔付80%基本保额,而且都有原位癌二次赔付,保障十分全面。

不同的是,达尔文3号重疾险还有不典型心梗、微创冠状动脉搭桥和微创冠状动脉介入这些高发轻症的二次赔付,而且中症保障里的中度脑中风也可以二次赔付。

如果追求保障全面、高额赔付且关注高发疾病保障的话,这款产品值得考虑。

但如果身体欠佳或被拒保过买不了其他重疾险,那可以选择达尔文易核版,这款产品就是为“非标体”人群量身定制的,之前想买重疾险但吃了闭门羹的,现在也有机会获得保障啦。

保哥笔记

达尔文易核版这款产品不仅保障“扎实”,核保也很宽松,在一定程度上降低了投保门槛,对于身体欠佳、买不了其他重疾险的朋友来说,有这份保障就不用在风险中“裸奔”啦。

最后,关于这款产品如果你还有疑问,欢迎大家留言给保哥,保哥会为你一一解答~