312

127

亲手给父母配置保险,这才是对父母最大的爱

2020-08-19 18:46:14

2点赞

25收藏

1评论

银保监会规定,给不满10岁子女购买身故保险,保额最高20万,这从一方面也反映了,人性在利益面前,该有多不堪一击?

——坤鹏论保

最近经常有粉丝向坤鹏论保咨询,怎么给父母配置保险。

有心给父母配置一份保险,说明真是把父母放在心上了,而不是只停留嘴上。

鹏哥认为,作为子女,给父母最好的礼物,莫过于一份保险!

能让父母在万一遭遇风险时,不用担心钱的问题,还有什么比这样的雪中送炭更好的呢?

永远不要忘记,一分钱真的可以难倒英雄好汉,特别是在你缺钱的时候。

今年是小张参加工作第3年,他在一个二线城市,年收入20多万,相当不错。

想着父母年龄大了,准备给二老配置点保险,于是问到鹏哥。

母亲今年52岁,身体健康;

父亲今年53岁,高血压,高压最高达到150mmHg。

今天鹏哥借着给小张父母配置保险的机会,分享一下父母的保险应该怎么配置。

本文重点内容:

给父母买保险的难处是什么?

给父母买保险的思路是什么?

给父母配置什么保险?

一、给父母买保险的难处是什么?

和年轻人购买保险不同,父母因为年龄大了,买保险会有一些难处。

1. 保费贵

就人身险而言,除了意外险,其他几种保险的保险事故发生概率都会随着年龄的增长而增加。

所以不管是自然费率还是均衡费率,都是年龄越大保费越贵。

可能有人会说,不对呀,均衡费率怎么能保费越来越贵呢?

均衡费率也是在自然费率基础上发展而来的,年轻的时候保费便宜,老了以后保费贵,互相一均衡,保费相对就便宜了。

但真要投保重疾险、寿险就会发现,过了35岁以后投保,保费会越来越贵。

50岁以后,重疾险会贵到自己都不想投。

60岁以后,除了意外险保费仍然与年轻人相同以外,其他几种保险的保费都会贵很多,并且保额也会低很多。

2. 健康问题

大家都知道,保险公司为了防控风险,更愿意将保险卖给身体健康的人。

虽然没人能够保证今天身体健康的人不会在明天就罹患重疾。

但是,从风险控制的角度讲,仍然是身体有潜在风险的人罹患重疾的可能性更大。

或者是本身就有慢性病的人罹患其他疾病的风险更大。

比如我们常说的三高人群、过量吸烟或过量饮酒人群罹患心脑血管疾病的可能性更高;

比如甲状腺、乳腺结节的人患甲状腺、乳腺癌的可能性更高;

比如经常玩滑雪、跳伞、赛车的人出现意外的可能性更高。

这都很容易理解吧?!

保险公司考虑的是某一类人群发生保险事故可能性高低的问题,而不是具体某个人的情况。

现在60岁都谈不上是老人,正是青春好年华。

只不过像高血压、高血糖、高血脂等慢性病日趋年轻化,30几岁都已经开始步入三高人群的范围了,更别说60岁。

健康问题是困扰父母这代人能否购买保险的主要原因之一。

保险公司与医院不同,医院是治病救人,只要没病,或者没严重到需要治的地步,医院都不管。

保险公司只是单纯的考虑风险,会将很多潜在的风险排除在外。

所以便会出现:医生说没问题的疾病,保险公司却拒保。

这方面鹏哥还专门写过文章,感兴趣的朋友可以翻一下《为什么有些病医生说没事,保险公司却会难为你?》。

二、给父母买保险的思路是什么?

配置保险方案,一定要先明确思路,然后再按思路寻找产品,这样就容易多了。

1. 重疾险

对于年龄超过50岁的被保险人来说,鹏哥实在不建议配置重疾险了。

原因在于:保额低、保费贵。

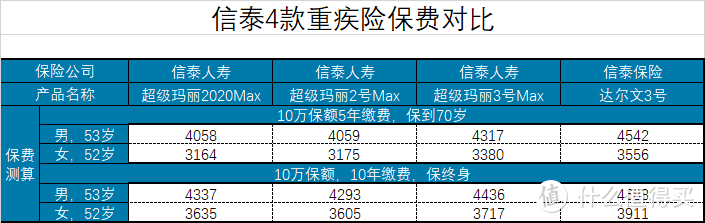

我们以信泰人寿旗下这4款主流重疾险为例来看看保费情况。

以小张父母为例,最多只能投保20万保额。

上图是每10万保额的保费情况。

10万元保额,明显低了一点;

20万保额,保费又贵了很多。

所以对于年龄超过50岁的被保险人,坤鹏论保通常都建议用防癌险来替代重疾险。

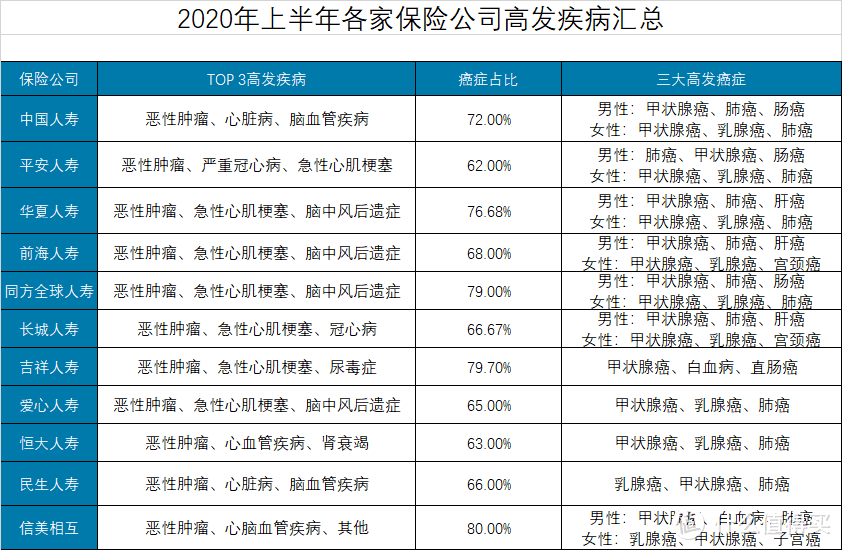

从2020年上半年保险公司理赔数据不难看出,癌症是所有重疾中发病率最高的。

平安人寿癌症占比最低,也有62%。

信美相互癌症理赔占比更是高达80%。

所以单独购买一份防癌险是非常有必要的。

2. 百万医疗险

百万医疗险是对基础医保有效的补充。

年龄越大,生病的可能性就越大,所以百万医疗险是非常有必要配置的。

只要有百万医疗险在,至少不会因为治疗将整个家庭再次拖入贫困线以下。

老人购买百万医疗险,除了保障条件以外,要格外注重续保条件。

尽量选择6年保证续保、并且不会因为在此期间身体健康变差就拒保的产品。

这是区别于年轻人购买百万医疗险非常大的地方。

3. 意外险

很多人对意外险的认知就是:因意外伤害身故可以赔保额。

发生意外的情况很多,但并不是每次意外都会身故。

比如摔伤、被狗咬伤,这些都算意外。

所以意外险还是非常有必要购买的。

只是需要注意一点:需要购买有意外医疗的意外险。

并且最好意外医疗还可以不限社保用药。

4. 定期寿险

定期寿险是给主要收入来源的家庭成员购买的,用于防止万一该成员身故,对家庭造成精神和经济上的双重打击。

小张父母虽然现在仍然上班,有收入,但显然已经不是家庭主要收入来源了。

小张的收入足够覆盖整个家庭。

所以鹏哥并不建议给他父母配置定期寿险。

留着这些钱保障一下生活质量更好一些。

三、给父母配置什么保险?

基于上面的投保思路,鹏哥给小张父母配置的保险方案如下:

下面鹏哥来说说为什么这么配置。

下面鹏哥来说说为什么这么配置。

1. 小张父亲

(1)防癌险

防癌险是用来替代重疾险的。

昆仑健康康爱保是一款性价比非常不错的防癌险。

考虑到保费预算问题,没有选择保终身,而是选保至80岁。

20万保额,10年缴费的情况下,每年保费是5122元。

(2)百万医疗险

考虑到小张父亲高压达到了150mmHg,超越保2020无法投保,所以选择了对高血压更友好的尊享e生2020。

尊享e生的保障会更好一些。

(3)意外险

意外险选择目前市场上性价比最高的大护法(至尊版)。

100万意外身故和全残保额

5万元意外医疗,不限社保内用药

50万猝死保障

这些已经够用了。

2. 小张母亲

防癌险和意外险配置与小张父亲都一样。

不同的是百万医疗险,鹏哥给选的超越保2020(标准版)。

虽然一般医疗保费是200万,重大疾病保费400万,没有尊享e生2020高。

但超越保2020是6年保证续保的,并且续保条件写在保险合同中。

在6年保证续保期间,不会因为身体异常拒保。

即使理赔过也可以续保。

对于父母这个年龄来说,保证续保很重要。

超越保2020对血压要求比较高,高压不能超过140mmHg,低压不能超过90mmHg,所以小张父亲无法投保。

这样,两个老人平均每人每年6000元保费,可以将防癌险、百万医疗险和意外险都配置完。

至于定期寿险,鹏哥还是那个观点:没必要配置,除非是家里有矿。

那就另当别论了。

坤鹏论保,10年保险及投资经验,懂保险、懂投资!

Hoversrain

校验提示文案

Hoversrain

校验提示文案