292

118

利率下行,余额宝利息不保,普通人怎么才能实现财富稳步增值?

2020-11-13 16:12:20

13点赞

197收藏

91评论

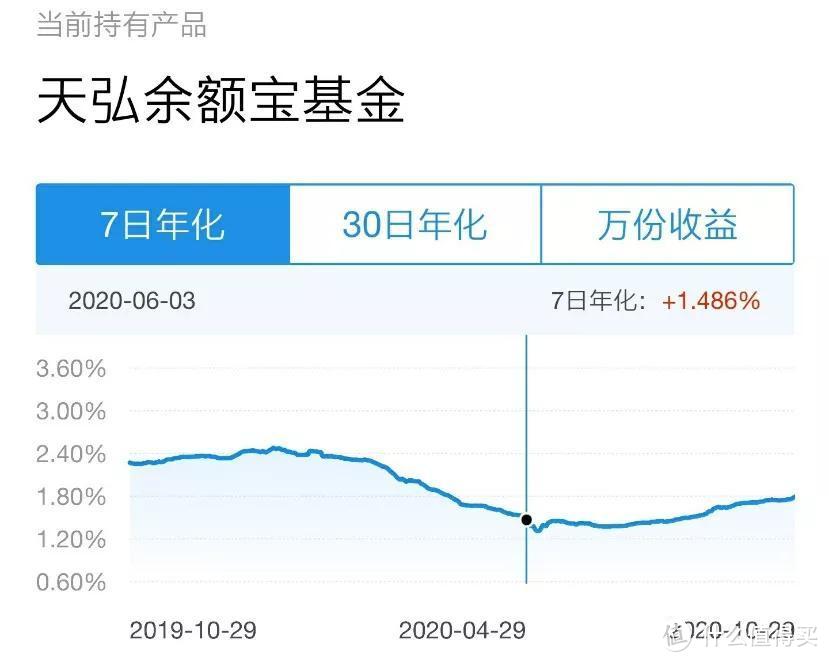

小半年过去了,余额宝的收益率还是徘徊在1.5%左右。

相比几年前6%,7%,现在算是废了。

对很多一发工资就放余额宝的朋友来说,这习惯怕是以后要改一改了。

现在把钱放余额宝,为时已晚。

一、利率持续下行,钱包无处安放

你们还没感觉到吗?时代变了!

银行基准利率一降再降,余额宝看着余额怕是难温饱了。

你们看这些低风险储蓄产品的现况▼:

六年间,一年期定期存款利率下降41.6%;

余额宝年化收益率下降77.6%,

储蓄型保险的最高预定利率还算坚挺的,但是也呈下降趋势。

在理财路上想偷懒肯定是不行了。

二、不理财不行,咱们老百姓怎么理财呢?

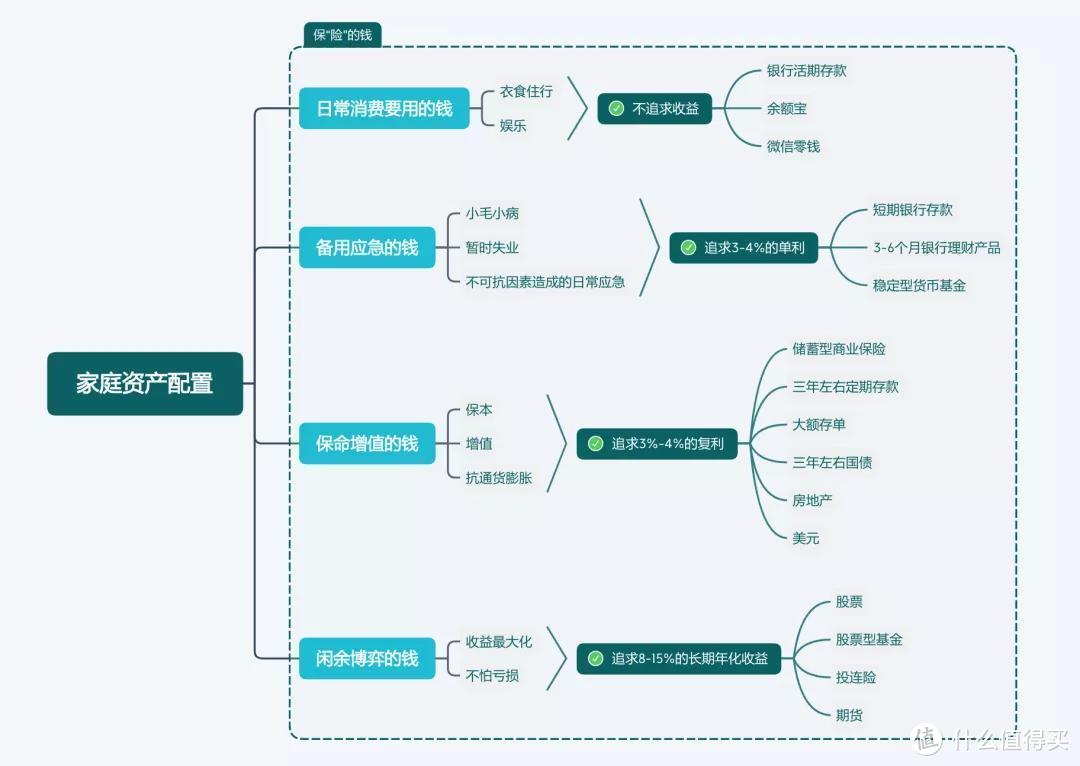

一般来说,定期存款、大额存单、国债、储蓄型商业保险、住房、美元、黄金这些都是比较安全稳健的理财方式。

像股票,股票型基金,投资连结保险,期货这些呢,就是完全不稳定博收益的风险投资方式,可能收益很高,但也可能亏的血本无归。

所以混乱的配置这些当然不可取,必须先懂一些家庭资产配置知识。

分享我的独家秘诀给大家,把我们的家庭财富分为5份▼:

日常消费要用的钱;

备用应急的钱;

保命增值的钱;

闲余博弈的钱;

保“险”的钱。

理财就是要让钱动起来为你工作,并且要学会让不同的钱在不同的岗位上为你工作。

所以理财是花钱让钱干活,

我们需要让钱干哪些活,就是我们的需求。活干的好不好,就是我们的理财能力。

这5份钱具体分多少比例,要根据自己的消费习惯和所处的人生阶段来分,不能一概而论。

这张图,知识点很多,具体回头我专门写文章带大家讨论。

今天,我们重点讲所有人的第一个必修课:“保命增值的钱”。

保命增值的重点在于,必须保本,必须增值。

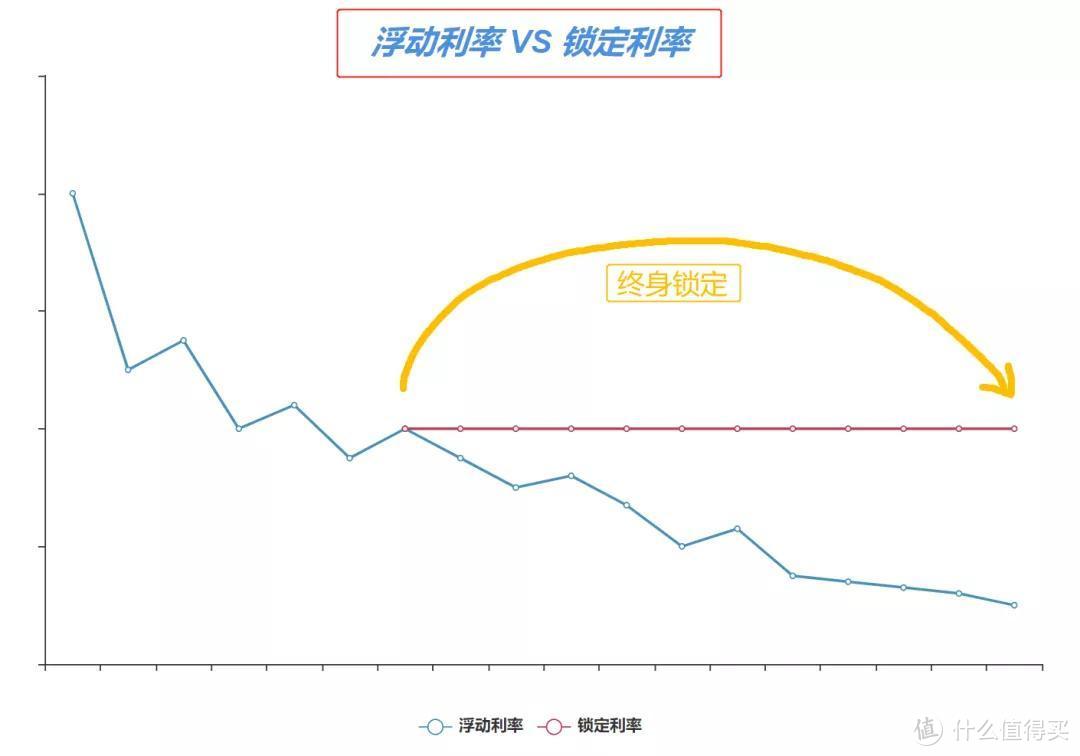

短期来说,赶紧去找找年化利率在3-4%左右的保本稳定收益的理财产品,目前还不难。

长期来看,在整体利率普遍下行的大趋势下,投资一些能长期锁定利率,并且可以复利增长的理财产品更加明智。

19年《创新经济论坛上》小川行长就讲了:

10年后,我们可能想买一款收益率3%的理财产品都要像汽车牌照摇号一样难了。

除了锁定利率,还要复利增值。

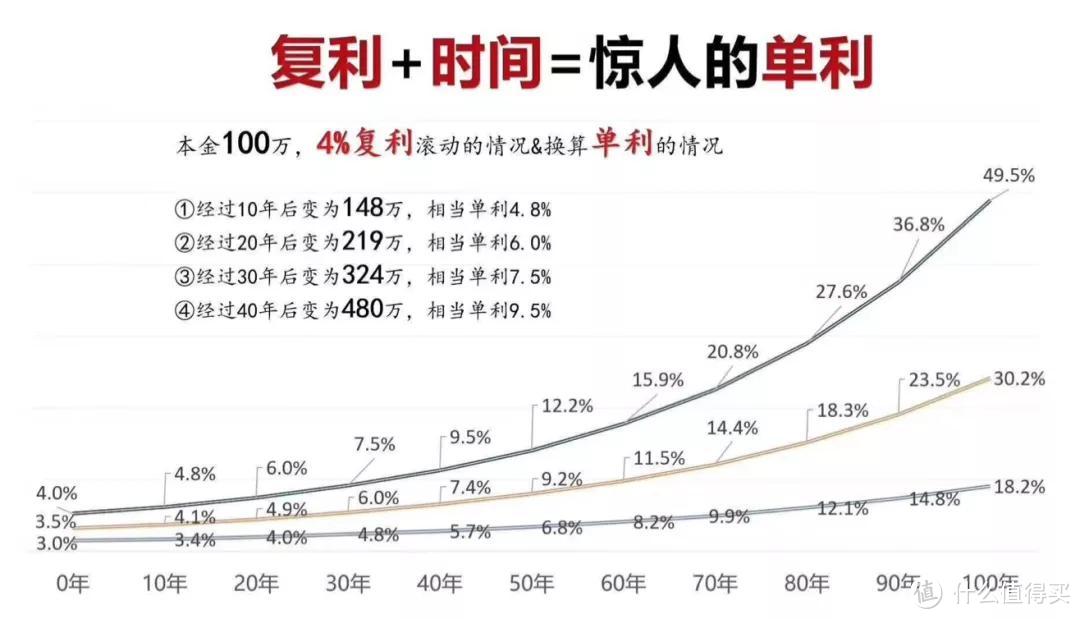

复利的威力可能我们自己都不敢想象,举个例子,本金100万,按4%复利增长滚动的情况下▼:

经过10年,变成148万,相当于单利4.8%;

经过20年,变成219万,相当于单利6%;

经过30年,变成324万,相当于单利7.5%;

经过40年,变成480万,相当于单例9.5%。

如果有一个理财产品,保证我的本金安全,确保锁定这样的长期复利,并且没有风险,还能让我灵活取用。

那简直太优秀了!符合我长期理财的所有需求。

所以这样的好产品,大家有必要了解一下:

这两年很火很火的增额终身寿险,就是这个大环境大需求下的产物。

三、为什么“增额终身寿险”这么火?

这是一个很神奇的保险:

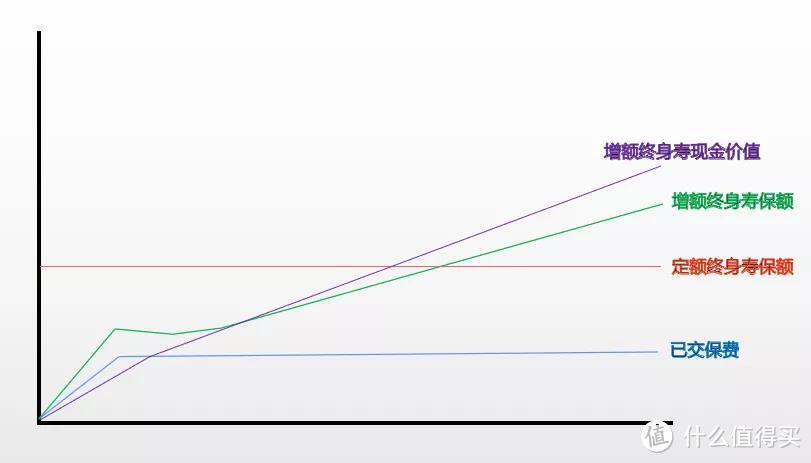

1. 作为寿险,保额持续复利增长,越到后期翻倍越多,用于资产传承性价比很高。

上面这个绿色线是增额终身寿险的保额走势,我们明显能看到:

虽然前期保额较低,但中后期涨的很快,最后能超过已交保费的很多倍。

通常来说,越到后期死亡概率越大,所以用于资产传承比普通的定额终身寿险要更优秀。

2. 作为理财险,一直花,一直有,需要就取出来用,像活期账户;不需要就留着继续复利增值,不用担心越老越没钱。

上面这个紫色线就是增额终身寿险的现金价值走势图,理财功能主要就是通过这个现金价值账户的加保和减保来实现的。加保减保其实就是类似存钱和取钱的意思。

所以,我们甚至可以把它当作一个保险公司的升级版 “余额宝”,存钱进去,保单根据合同锁定一个终生利率,然后长期复利滚动增值,期间你还能随取随用。而且这些都是真真切切写进合同里的,优不优秀?

四、热销的“增额终身寿险”哪个更值得买?

挑选增额终身寿险应该注意哪些点:

现金价值:代表我们的保险值多少钱(即保单具有的价值),想要做好储蓄理财,肯定是现金价值越高越好,现金价值=我们能拿的钱;

实际收益率(IRR):IRR是金融体系里衡量投资收益率高低的唯一标准,具体原理比较复杂,大家没必要去细究,只要知道实际收益率(IRR)越高,代表收益越高就行;

资金灵活性:灵活性体现在能够随时加保、减保上,减保是必须的,加保有更好,没有也影响不大。

纸上谈兵到此结束,开始产品测评。

评测几十款产品后,我挑选出了目前最好的5款。

看下对比▼:

直接说结论:

1、从投保门槛来看:

如意尊2.0、华贵爱都是10000元/年起投,对于预算较少的朋友,可能不如一年几千的守护神、光明至尊、鑫越人生友好;

2、从缴费期限来看:

守护神和光明至尊缴费期限可选性最高,最高能支持20年投保。

不过对于储蓄型产品来说,缴费期不是越长越好,大概选择5/10年交费是最好的;

3、从“减保”灵活性来看:

这几款产品中只有守护神、光明至尊最优秀,可随时减保不限次数,不限金额。

而如意尊2.0和华贵爱需要投保2年/1年后才可申请,鑫越人生则需要去柜台办理减保。

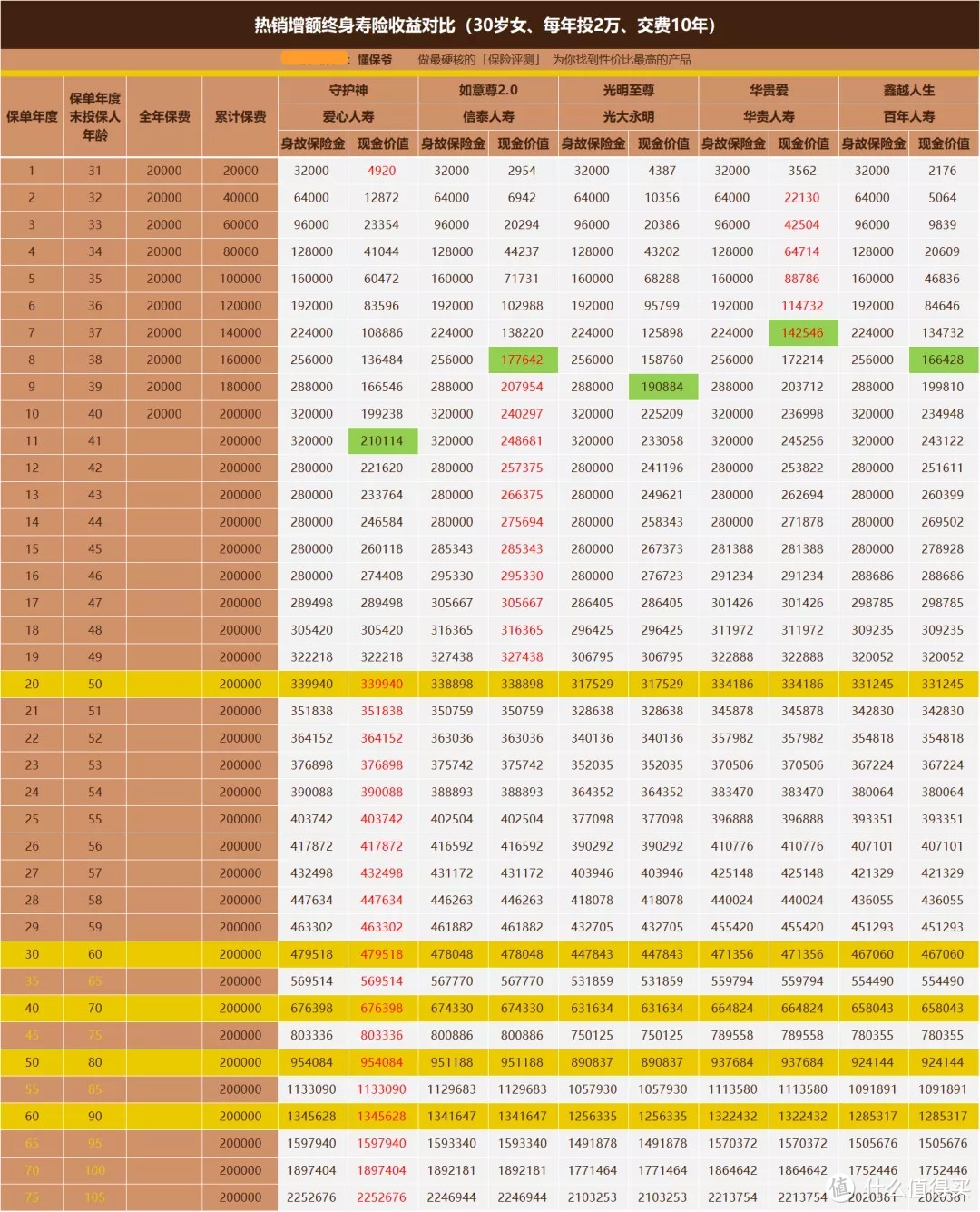

4、最后看看最最重要的现金价值和实际收益率情况:

以30岁女性,每年投2万元,交费10年为例▼:

绿色底框为5款产品的回本时间。

华贵爱的回本速度最快,在保单第7个年度,现金价值就已经超过了已交保费,

而如意尊2.0和鑫越人生则是在保单第8个年度回本。

守护神回本时间比平均水平晚2年,在保费交完第二年开始回本。

标红的数字代表这款产品在同一时间段的现金价值是5款产品中最高的,标红为优秀。

很显然,标红最多的是守护神,49岁之后,守护神也一直强势领先。

再具体算算实际收益率(IRR),看下图▼:

第一列守护神全部标红领先。如意尊2.0也还不错,都属于第一档次。

其他光明至尊、华贵爱和鑫越人生相对差一些。

所以从长远收益来看,我肯定会选守护神。如果确实特别在意早两年回本的话,选择如意尊2.0也还可以。

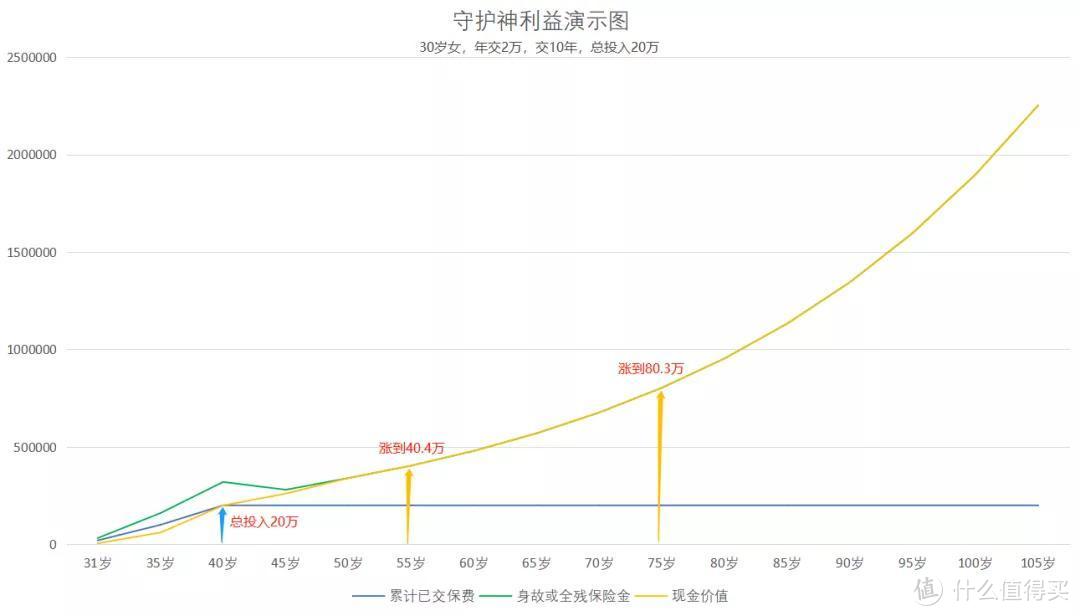

五、以第一推荐的“守护神”为例,看下作用规划

30岁女性选择守护神,年交2万,交10年,总投入20万的情况下▼:

在10年交费期结束后,她40岁,总投入了20万。

55岁时,现金价值翻到本金两倍,涨到了40.4万,收益20.2万;

75岁时,现金价值翻到本金四倍,涨到了80.3万,收益60.3万。

真心话,作为“保命增值的钱”,真的很可观。

投保之后,我们可以怎么用它呢?随便举几个例子你们感受下:

1. 规划孩子教育和自己养老

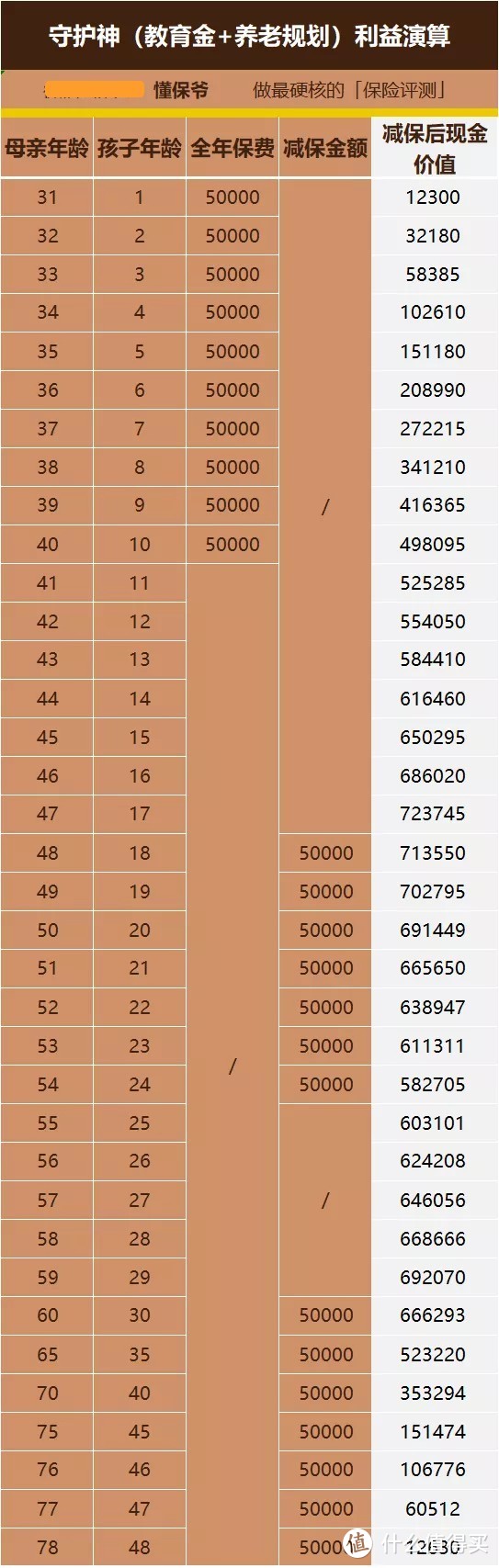

王女士,既担心养老问题,又担心孩子的教育问题,于是在30岁时(宝宝0岁)给自己投保了守护神,每年交5万,连续交10年。

孩子18-24岁时:每年减保5万,作为给孩子大学和研究生生活费;

等王女士自己60岁时,每年减保5万,作为自己的养老费,直到78岁,账户还剩1万多。

王女士只需在孩子小时候投保守护神,未来孩子的教育金和自己的养老生活都能有很好的保障。

2. 单纯给孩子留笔钱

比如孩子0岁时我买了一个增额终身寿,每年投1万,连投10年。

孩子上大学时,18岁到21岁这4年间,每年取1万,共取4万用于大学花费。

孩子婚嫁时,30岁左右,一次性取出5万块应急。

孩子以后老了到了60岁,能每年领2万块的养老金,一直到80岁;

然后到了81岁,还能一次性领取15万。

有没有吓到,这还是随时领取的情况,如果期间不领取,81岁的累计现金价值是139万。

投入才每年1万块,交10年而已。

所以不懂点理财知识,真的会损失几个亿。

3. 让婚前财产增值保护自己

芳芳是个一线城市白领,未婚,工作7年,存了20万,一次性投保守护神。

芳芳如果婚后幸福美满,这个保单就是锦上添花,可以长期持有,复利增值。

如果婚后缺钱,可以减保一部分应急或作为零花钱。

万一不幸离婚了,这也是芳芳的婚前财产,全部属于自己所有。

所以,作为教育金,婚嫁金,养老金,婚前财产和资产传承都是可以的。

更多规划方式,大家也可以再探索看看。

写在最后

增额终身寿险,是保爷真心觉得为数不多的优秀储蓄型保险。

保爷自己当然也果断投保了一份,每年3万,连续投10年。上有老下有小,我身上的责任还是挺重的。两个孩子的教育、四位父母后期的赡养,包括自己和爱人的养老,我都需要提前规划。

以后也会多多更新关于家庭资产配置的内容。

感感冒冒

校验提示文案

宇宙牌儿香烟

校验提示文案

mimired

校验提示文案

光明的奶牛

校验提示文案

值友6561423587

校验提示文案

值友6370027202

校验提示文案

阳澄湖的洗澡蟹

校验提示文案

web815

校验提示文案

没治的中二病

校验提示文案

cctvnine

校验提示文案

mutouren321

校验提示文案

小毛头老高

校验提示文案

皓天zhi

校验提示文案

古力娜扎西安分扎

校验提示文案

不想起床的Neet君

20年前,5毛钱能买各种零食,现在5块才行了

校验提示文案

山东烟台

校验提示文案

秋人艺方

校验提示文案

接客马

校验提示文案

空空裤

校验提示文案

值友5649718362

校验提示文案

SandyFish

校验提示文案

岳掌门你是不是真君子

校验提示文案

值友5649718362

校验提示文案

空空裤

校验提示文案

接客马

校验提示文案

秋人艺方

校验提示文案

25年加油努力

校验提示文案

山东烟台

校验提示文案

cctvnine

校验提示文案

不想起床的Neet君

20年前,5毛钱能买各种零食,现在5块才行了

校验提示文案

古力娜扎西安分扎

校验提示文案

没治的中二病

校验提示文案

值友6370027202

校验提示文案

皓天zhi

校验提示文案

值友17787553034

校验提示文案

Jack_Zeng

校验提示文案

孙子楚

校验提示文案

西北狼

校验提示文案

aaabbbyyy

校验提示文案

wooohooo

保险要是都算稳健理财,

那理财算什么?

校验提示文案