254

220

终于花了6000多买齐全家保险!方案分享+挑选攻略,至少省30%+保费!

2022-04-07 18:40:36

1点赞

3收藏

0评论

普通家庭,孩子刚出生不久,日常开支比较大,想买保险,不过预算不是很多,有疾病和意外基础的保障就行,怎么搭配比较合理?

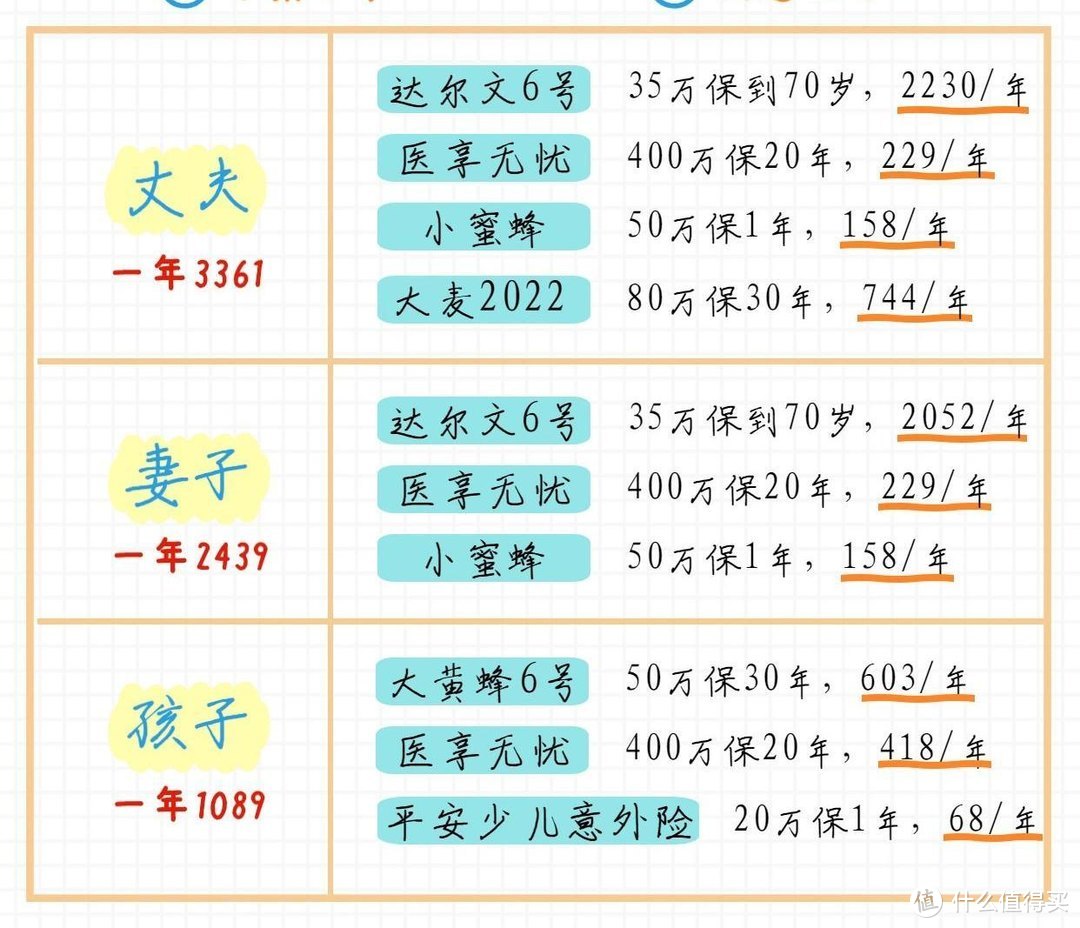

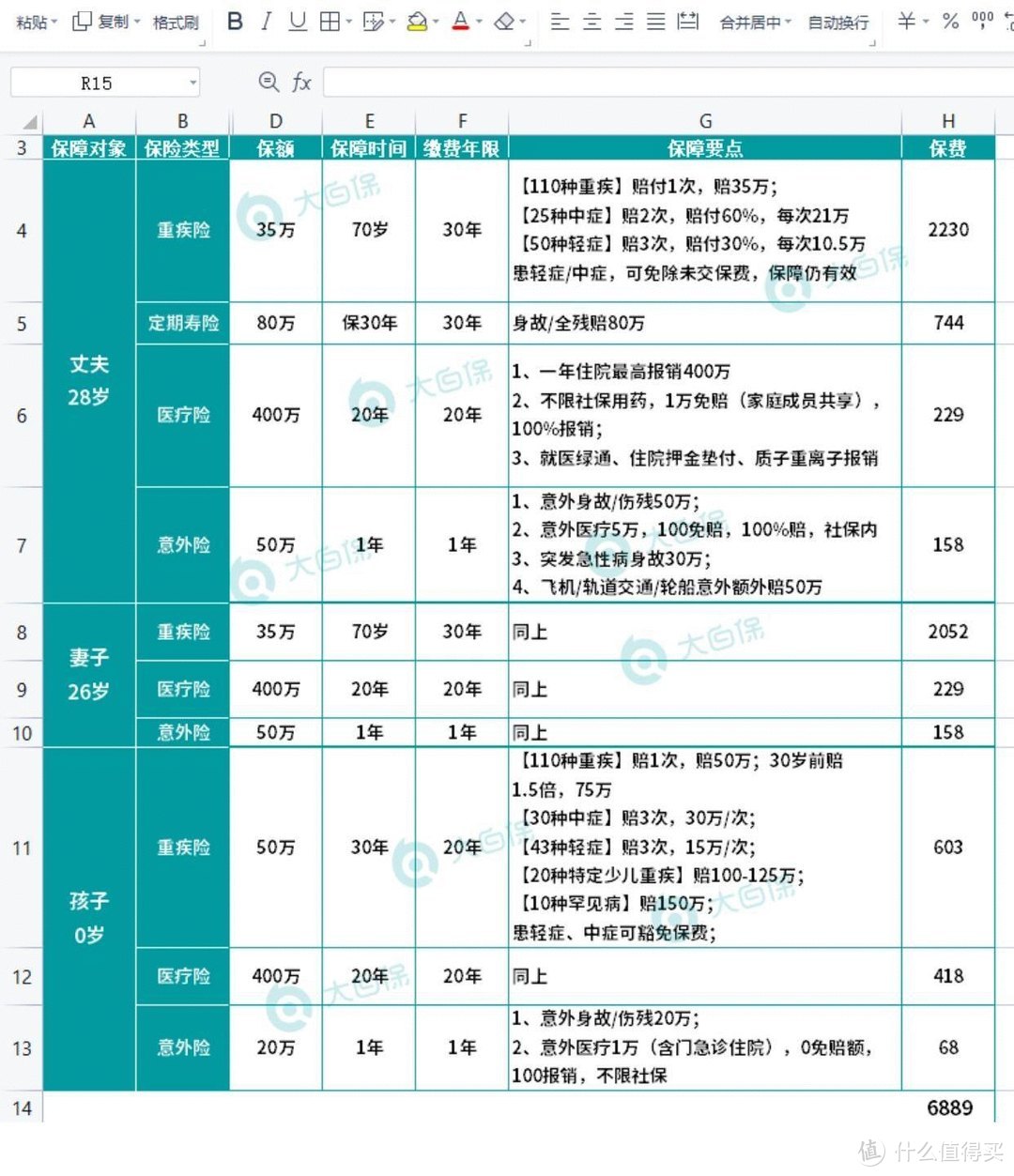

大白最近做了一套方案,用一年6889的价格,全部买好了一家三口的保险。

保费和产品如下:

如果详细到每一个保障,我也整理了一份详尽的表格:

重疾险:

大人侧重首次赔付保额:选达尔文6号

35万,保倒70岁,退休之前的经济风险先覆盖掉,一年2000多

孩子要有少儿特定疾病赔付多的:选大黄蜂6号

50万保额,先保30年,覆盖孩子成长阶段风险,一年600多,成年后可以再加保

百万医疗险:

孩子和大人都选了:太平洋医享无忧

大品牌,保20年,三人买还能共享一万免赔额,整体保费打95折。

意外险:

大人要侧重意外保额:选小蜜蜂2号超越版

保50万,不用审核健康,猝死能保30万,有住院津贴能补偿收入损失,一年158

孩子要买医疗报销多的:选平安少儿综合意外险

身故保20万,医疗能报销自费药,第三方责任保1万,一年68。

定期寿险:

丈夫是经济支柱,所以只给他选了:大麦2022

80万保额,能覆孩子抚养费,还有家里部分房贷;

30年到期后也没有什么经济负担了,一年744

大人孩子的重疾都是买的定期,如果觉得时间短,也可以延长到终身,一家三口大概也就一万左右,平均下来一个月800多元,也不会有什么经济压力

当然,先别急着抄作业,在对照之前,建议先把我的投保思路都读一遍。

首先要梳理需要买哪些险种。

孩子:重疾险+医疗险+意外险

大人:重疾险+医疗险+意外险+定期寿险

这里需要注意几点

①孩子不赚钱,不用买寿险;

②要控制预算,一定不要买返还的,要把保额买足;

③先给大人,尤其是经纪支柱买好,再是孩子;

④孩子的保费不要超过总费用的2%,不然会导致大人保障不足;

下面是具体到每一个险种的挑选指南,注意阅读!

一、重疾险

作用:保障大病,弥补生病期间无法工作,带来的收入损失也能拿来治病、康复治疗、家庭生活费,自由支配。

保费:3千-1万/年;

保额:至少30万,越高越好;

怎么挑:

①疾病数量是噱头,关键要保9种高发轻症

②保障期限:预算充足,一步到位保终身。预算一般先把保额做高、保到70岁,保费会便宜些

③别买捆绑、返还、万能、分红重疾险:保费比同类产品贵好几倍,保障还不好

④健康告知很重要:忽略健康告知,以后可能会被拒赔

产品推荐

孩子:青云卫1号、大黄蜂6号

大人:超级玛丽6号,达尔文6号

二、百万医疗险

作用:解决大额医疗费支出的问题,弥补医保不能报销的部分医保报销后,剩下的费用减去免赔额,100%报销。

保费:300/年;保额:400万/年。

怎么挑

①续保条件好:优先选择保障续保的产品,哪怕理赔过身体变差,也不影响第二年继续买;

②变相降低免赔额,理赔门槛较低:家庭共享免赔额没有理赔的话、免赔额逐年降低;

③保障要全面:外购药报销、质子重离子保障、就医垫付住院绿通,都要有

产品推荐

太平洋医享无忧(保20年)

众安尊享e生

三、意外险

作用:保障各种意外导致的身故、伤残,一次性赔付保额意外受伤就医,可以报销医疗费用

保费:300/年;保额:100身故+5万意外医疗

怎么挑

别买长期意外险,选1年期产品即可

身故保额越高越好,医疗免赔额越低越好

经常出差、开车上班的人:关注交通意外额外赔付

加班严重的人:一定要有猝死保障

医疗保障好:不限社保、0免赔、有住院津贴最好

高危职业人群, 务必要关注产品的职业范围

产品推荐

小蜜蜂2号超越版

人保小星云

四、定期寿险

作用:成人一旦身故,会对家庭经济造成重大打击。寿险给家人留下一笔钱,偿还贷款,作为老人孩子的生活费

怎么挑

①经纪支柱一定要买,老人和孩子不需要!

②预算一般的工薪家庭:保至60岁退休即可,此阶段孩子已经成人、自己也退休,不再承担家庭经济责任

③预算充足的富裕家庭:选保终身的增额终身寿险作为财富传承,资产稳定增值、留一笔钱给孩子

④保额:50万起步,至少覆盖5-10年收入,大额贷款等

产品推荐

大麦定寿2022(最便宜)、

大麦甜蜜家(夫妻互投)

方案大家直接参考,有不明白的,直接问大白

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】回复“值得买”获取

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<