255

222

单利、复利这俩到底要怎么看?搞清楚这个,才算把理财给玩明白了

2022-03-21 17:31:41

0点赞

16收藏

2评论

用户@虎虎留言:

大白,每次看你们说到理财时,都会提到单利、复利,这俩到底要怎么看?

我的回答:

我发现啊,咱们读者里还有蛮多人搞不清”单利、复利“的,我自己其实也是从这个阶段过来的。

实际上,要搞清楚它们并不难。

今天我就写篇文章,把它俩的区别给你们讲明白了。

01 单利和复利最大的区别

单利和复利之间最大的区别就在于 ——

利息的计算方式不同。

单利,只有本金能产生利息,所以每年的利息额都是固定的;

复利,本金每年生成的利息,下一年都能和本金一起继续产生利息,也就是俗称的利滚利。

举个简单点的例子:

假如小王和小红各有一只会生蛋的母鸡,每天都能下一只蛋。

小王每次一等到母鸡下蛋,就把鸡蛋捡走;而小红则选择让母鸡把鸡蛋孵化成小鸡。

若干年过去,小王收获的只有那只母鸡和一筐鸡蛋,而小红却拥有了一个庞大的养殖场和每天数不清的鸡蛋。

换作是钱的话,最开始的那一只鸡就是本金,鸡蛋算是利息。

小王的投资方式对应的就是单利,他每年获得的鸡蛋(利息)是固定的,利息不能再产生利息(鸡蛋不能再被孵化成鸡并下蛋);

像我们平常接触的定期存款、大额存单、国债等等,都是按单利来计息的,

3.5%单利,就是本来100块,第一年变成103.5块,第二年变成107块,第三年变成110.5块,第四年、第五年....每年都只增长3块五。

计算公式:本息和=本金X(1+单利X时间)。

而小红的投资方式对应的就是复利,利息也能产出利息。

比如股票、基金、储蓄险,甚至房贷、信用卡分期付款等,都属于复利。

3.5复利,就是本来100块,第一年103.5,第二年107.1,第三年110.87,第四年、第五年...每一年都比上一年增长得更多。

计算公式:本息和=本金X(1+复利)^时间。

短期看差别不大,但复利这玩意时间越长越厉害,最终呈现出爆发式增长,差距就会逐渐拉开。

如果大家在投资理财的时候,能够利用好复利的价值。那么恭喜你,你的财富正在加速积累。

不知道你们有没有听过,复利里这个著名的72法则:

72/复利=本金翻倍需要的时间

也就是说,

如果复利是1%,那么本金在72年后能够翻倍;

但如果这1%是单利,本金想要翻倍则要100年。

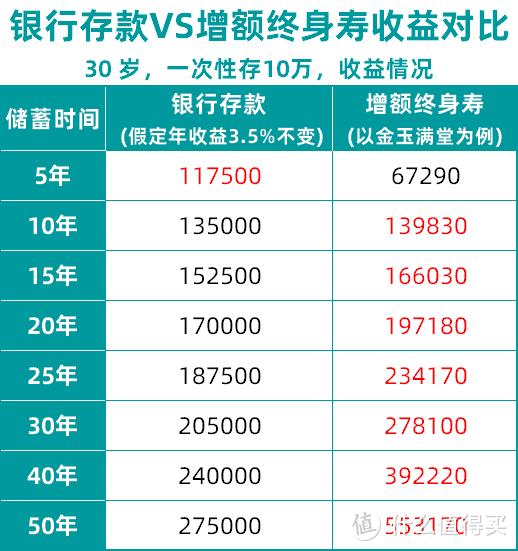

02 如果把存银行的钱转到增额寿,收益差多少?

我早前自己研究的时候,也算过一笔账:

如果我把存在银行里的钱(单利),转到增额终身寿(复利)里,收益到底能相差多少?

因为增额终身寿是按3.5%的复利增值的嘛,

为了方便计算,我也就干脆把银行存款的利率同样按3.5%来算,而且不考虑利率下降的情况。

我拿来对比的是“金玉满堂”这款增额寿,也就是之前的金满意足。这款我们很多同事自己都有买,我当时也很心动来着。

可以看到:

在资金投入的前五年,银行存款优势比较明显,已经开始产生收益,而增额寿此时的收益还没有赶上投入的本金;

第10年,金玉满堂险胜,相差近5000块;

第20年,10万的本金,已经相差了2万7;

第30年,相差7万;

第40年,相差15万;

第50年,相差27万...

这还只投入了10万块,3.5%单利与复利之间,就相差了这么多。如果投入的资金更多,差距还会更加惊人。

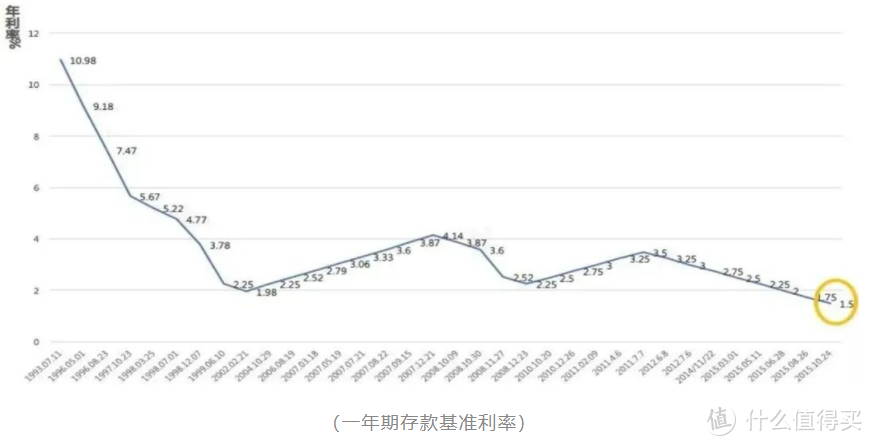

实际上,这么对比是不太公平的。

因为目前四大银行5年期的定存年利率,只有2.75%了;

而且,这个利率要维持未来三十年、甚至五十年都不变,显然是不现实的。

利率的持续下降,大家有目共睹。

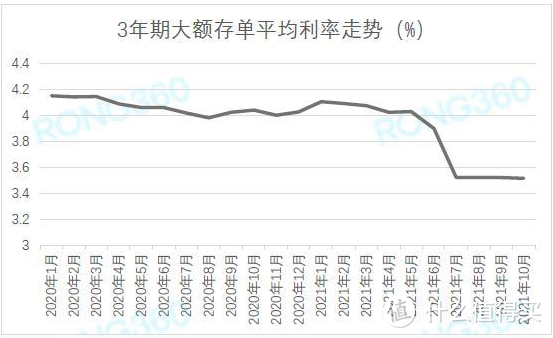

不只是银行存款利率,像是国债、大额存单等这类保本保息产品的利率,都在下滑。

2020年的时候,20万起购的3年期大额存单的利率还有4%呢;

到了去年,就只有3%点多了。

数据来源:融360大数据研究院

数据来源:融360大数据研究院

原央行行长周小川曾经说过一句话,他说“10年后想要买款年化收益3%的理财产品,都可能像汽车牌照摇号那样,完全靠运气了。”

这么对比下来,能终身锁定3.5%复利收益的增额寿,还是蛮香的。

然后金玉满堂又算是这批增额寿里,相当出色的一款,难怪那么多同事都有买。

我那时候挺纠结来着,

一方面,这产品确实香,另一方面,我手头能够灵活支配的积蓄并不算多。

早些年受消费主义的鼓吹,花钱大手大脚,没存下几个钱。这几年疫情,才意识到存钱的重要性。所以我手头虽然有些积蓄吧,但也不多。而且指不定什么时候买房、结婚就得用钱。

三五年不用的资金倒是挪得出来,但要保证资金八九年、甚至十几年不动来博取长期收益,我还真有点没底气。

不过让我没有想到是,最近新出来的一款增额终身寿 ——

它既能满足短期理财的需求,长期持有的收益,也同样能保持性感。

03 颐悦无忧终身护理保险

它就是由瑞华保险新出的:颐悦无忧终身护理保险。

说是护理险,其实就是把将增额终身寿的身故全残保险金换了个名号,改成了身故失能护理金。

本质上和我们熟悉的普通增额寿险没什么差别。

它最大的优势就是 —— 进可攻、退可守。

1) 进,可以作为安全、高收益短期理财渠道的首选。

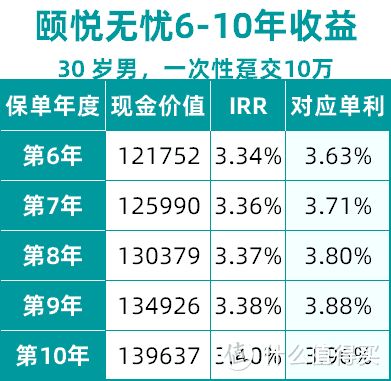

它的现金价值增长非常快,第6年就超过本金了:

我算了下,折合成单利的话,第六年就能有3.63%了,存得越久,对应的利率就越高,到第10年,单利都快接近4%了!

要知道现在大额存单,也就3.35%左右的利率,而且还要20万的门槛。

更何况,按照现在这个利率下降趋势,

三五年后,大额存单到期了,想再以现在这个利率水平来买,可就难喽。

而颐悦无忧,

不仅短期收益比大额存单高,

而且投资门槛低,1万资金就能投,

5年后,如果需要用钱,或者遇到更好的投资渠道,可以取出一部分现金价值,换个赛道继续生钱。

2) 退,长期持有,锁定终身复利3.5%,收益依旧能打。

如果没有更好的投资渠道,

也可以把钱一直放在账户里,以3.5%的利率持续不断地滚雪球。

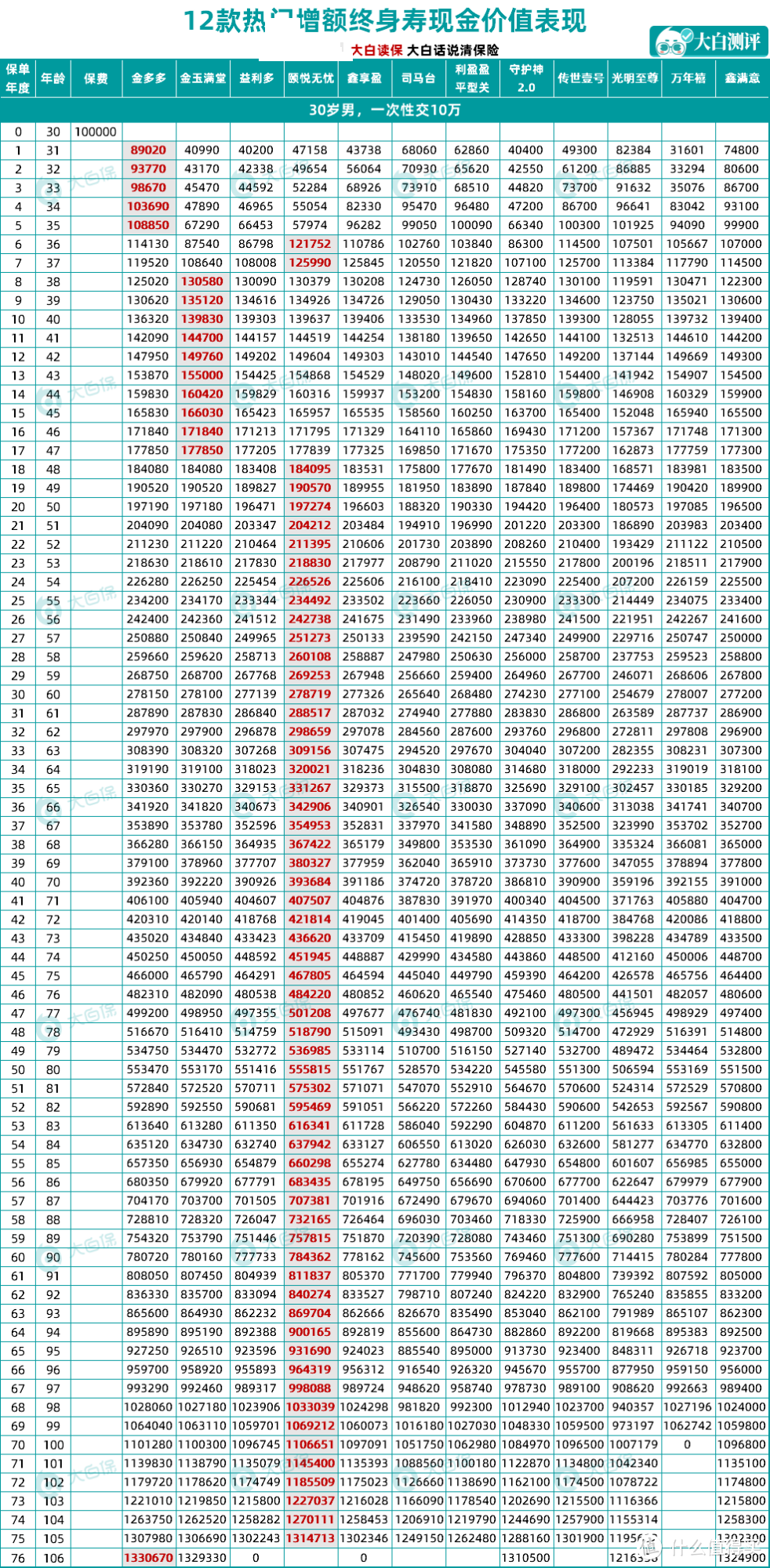

我拿市面上12款热门的增额终身寿和它对比了下,发现它的长期收益也很优秀呀,尤其是一次性投入的情况下:

现金价值增长快,第6年就能超过本金,折合成单利,利率远高于大额存单;

同时还能兼顾长期收益。

确实牛X!

承保的瑞华保险公司,成立于2018年,注册资本5亿元。

过去的运营情况也还不错,偿付能力充足,风险综合评级为A。

跟我一样,有短期不确定用钱需求的朋友,买它就很合适啊!

做短期理财能打,做长期的资金规划,它也能打。

不管是单纯的占个复利3.5%的坑位,还是为将来的养老、育儿做准备,它都可以算是一个不错的选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

值友9450727418

校验提示文案

值友8015438735

校验提示文案

值友8015438735

校验提示文案

值友9450727418

校验提示文案