261

99

保本保收益 | 年化6%的短期理财,只有这了!

2022-06-17 19:19:02

5点赞

30收藏

4评论

关注我较久的朋友,应该了解:

对于短期理财需求(如20年左右用钱),我向来不推荐去买IRR3.5%的增额寿。

而是另一类产品:定期年金险。

一、

什么是定期年金险?

年金险形态就是,前期交钱,等到了约定时间,每年返一笔钱(社保里的养老金就这种)。

不过相比活到老领到老(即保终身)的养老年金险,定期年金险只能保一段时间(通常不超过30年)。

例如买了一份保20年的定期年金险,约定第10年开始领取,那么领到满20年后,这份保单就终止了。

*注:①不少定期年金险会有满期金的设置,到期额外给一笔钱;②部分不保终身但保障时间足够长(如保至80岁)的年金险也可视作养老年金险。

为什么是定期年金险?

关于“为啥选定期年金险做短期理财”的问题,答案只能是:收益够高。

现在年金险和增额寿都是按预定利率3.5%设计的,

同等收益下,灵活好用的增额寿,自然比年金险更受大众欢迎。

不过,目前定期年金险中,还存在极少数预定利率4.025%的老产品,收益远比同期增额寿要高。

例如2018年的瑞泰瑞享年年少儿教育金,招商仁和小状元(和你童行)教育金等。

*注:教育金不是单独的险种,所谓教育金、婚嫁金、创业金等只是用途,本质还是上面说的定期年金险。

下面就带大家看看,比起IRR最高3.5%的增额寿,这些老产品的短期实际收益有多强。

二、

具体到产品上,

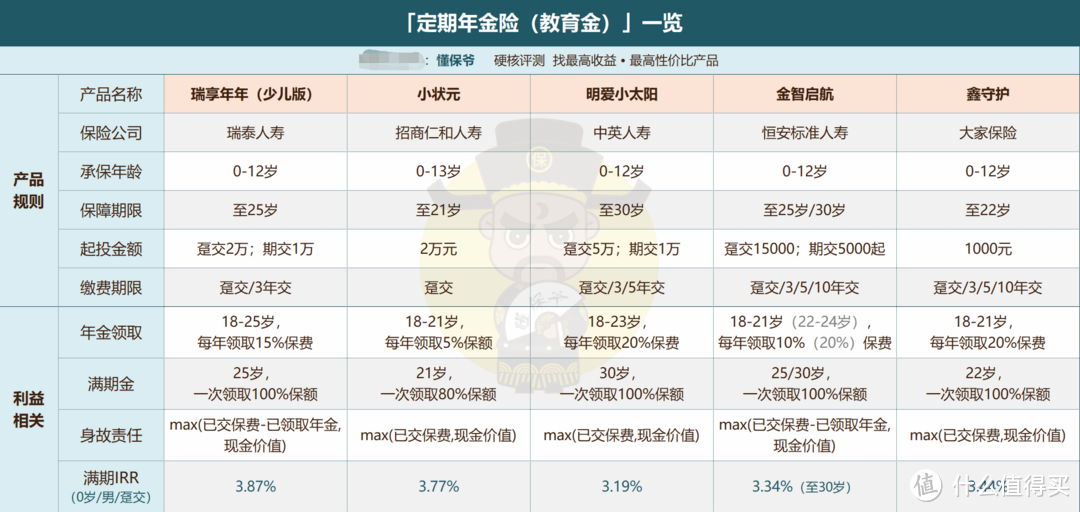

除了老产品,也找了几款近期上线的新品教育金做对比:

注意,虽然教育金也是定期年金险,不过教育金只能给子女投保,没娃的就别想了。

例如上面5款教育金,最高承保年龄都不超过13岁。就是说,不仅要有娃,娃年纪还不能太大(20岁的娃可买不了)。

符合条件的,我们接着看。

年金领取规则上几款都差不多,不管孩子几岁买,都是18岁开始领取,并在结束时给一笔满期金。

不同的是结束时间,短些的像招商仁和小状元21岁即结束,

长一点的,中英人寿明爱小太阳、恒安标准金智启航都可到30岁结束。

此外,缴费期、起投门槛、身故责任等都稍有差异,大家可对照产品对比表。

最后按例澄清一下,

表中年金领取比较乱,有5%保额,有20%保费,满期金也是。

不是哪家比例高就代表收益高。

衡量收益高低的唯一标准,只有IRR(实际收益率),这点下面也会详细说。

三、

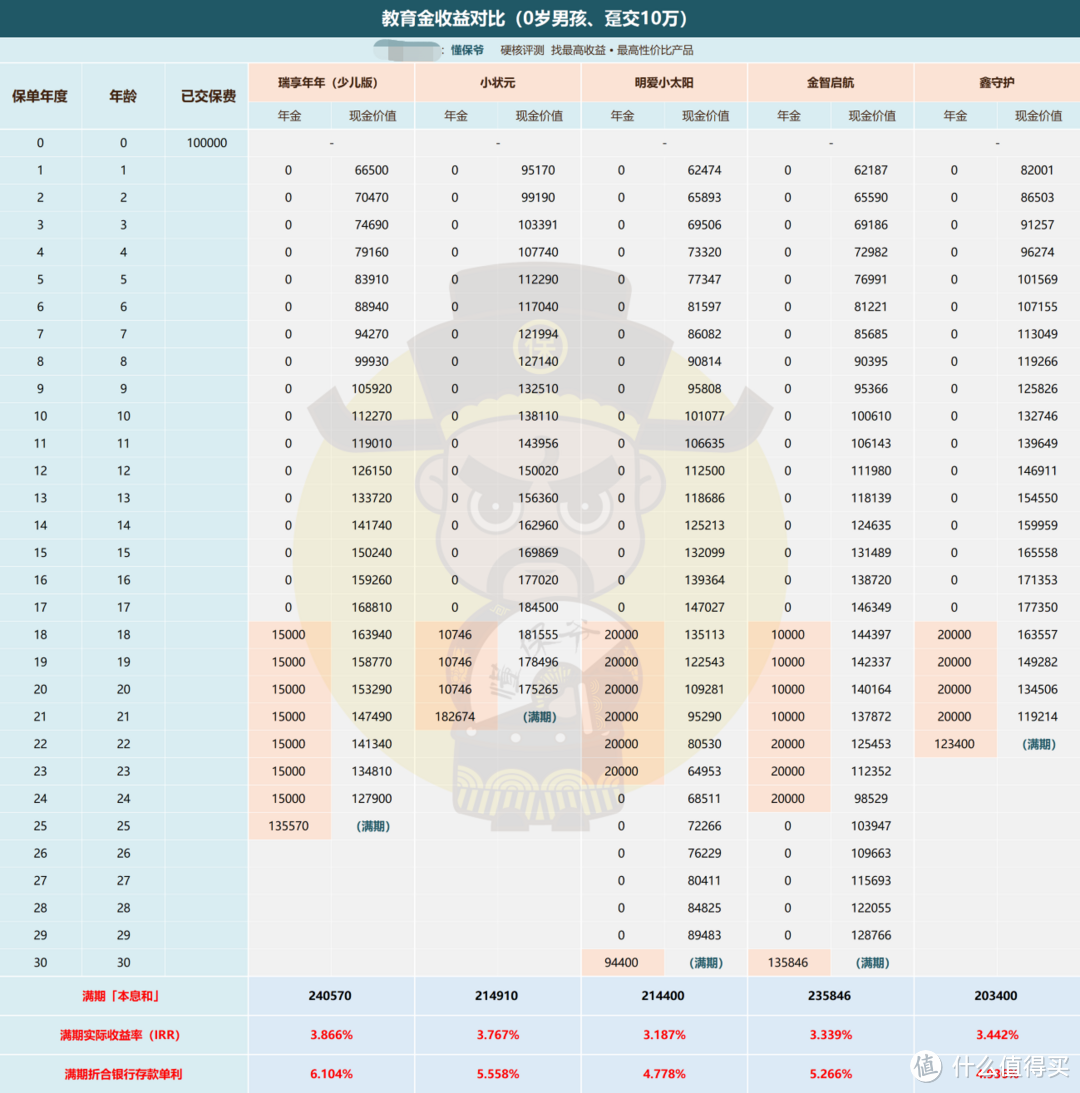

以0岁男孩,一次性交10万为例,

看下5款教育金的收益情况及IRR数据:

不难看出,就最终领取金额和实际收益率来看,两款4.025%老产品:

瑞泰人寿瑞享年年(少儿版)、招商仁和人寿小状元表现均非常亮眼。

本金10万,瑞享年年(少儿版)持有25年“本息和”有24万,

IRR可达3.87%,折算成存银行的年化单利有6.1%!

小状元次之,满期21年的IRR可达3.77%,折合银行存款单利5.56%,

二者的实际收益率IRR,都远超同期最好的增额寿(约3.49%)。

剩下几款新教育金产品,就一般了,

最高的大家鑫守护IRR也才3.44%,金智启航3.34%,明爱小太阳最低,IRR只有3.19%,收益都不如同期的增额寿(3.49%)。

有时候真是货比货该扔,同是本金10万,瑞享年年持有25年“本息和”就有24万,某产品持有30年才21万。

因此,如果大家有短期理财需要,又恰好有娃的话,

买瑞享年年(少儿版),或招商仁和小状元就可以了,相比同期增额寿更强。

至于选哪个,得看具体使用情况。

因为小状元有个特别的优势:现金价值高。

以某收益第一梯队的增额寿,和瑞享年年少儿版、小状元对比为例(增额寿进行同期减保):

明显,小状元现金价值在保险期间内,一直高于同期的瑞享年年少儿版。

除了中间少数几年略低,大多数时候比增额寿还高!

且第3年就能结束封闭期,无论中途急用钱退保,还是满期拿钱,都能拿到很高的收益。

与当前保终身、IRR3.49%的增额终身寿相比,

大家可以把它理解成最长保21年、IRR3.77%的“增额定期寿”。

而瑞享年年少儿版,中间十几年的现金价值是不如同期增额寿的,

即中途急用钱退保的话,瑞享年年拿的钱不仅没小状元多,也没增额寿多。

但只要中途不急用,等期满后,瑞享年年少儿版收益则是最高的!

因此,

确定能等满期后再用钱,瑞享年年少儿版是当前短期理财第一推荐;

不确定中途要不要用钱,现金价值极高的小状元更合适;

没娃,或有娃超年龄了,以及想长期理财(20年以上)的朋友,还是选老老实实选增额终身寿吧。

现在的新品教育金,就没必要选了,还不如增额寿。

glacier0623

校验提示文案

HurryMary

校验提示文案

DZB仲

校验提示文案

值友2223891947

校验提示文案

值友2223891947

校验提示文案

HurryMary

校验提示文案

DZB仲

校验提示文案

glacier0623

校验提示文案