263

101

90后二胎家庭,预算有限,950元买齐新生儿保险,极致性价比方案

2022-08-05 18:06:47

12点赞

87收藏

11评论

市面上的保险产品五花八门,自己研究太费劲了,越看越迷糊。

给宝宝买什么保险比较实用?每年都需要多少钱?这些是爸妈们最头疼的问题!还不懂如何选择的,看看今天的笔记,保证你用得上。

首先劝大家,买保险不要着急,一定要多看多对比;买对不买贵,贵的保险不一定保障就是全的。

一、宝爸宝妈最容易踩的雷区,看看自己有没有被坑

捆绑型保险(通常寿险才是主险,重疾险是附加险,而宝宝不需要寿险)

返还型保险(没病还返钱,保险公司不是慈善公司)

万能型保险(什么都保却都保不好,价格还死贵)

二、怎么给宝宝买到真正有用的保险

1.出生后第一件事把少儿医保办理好,有基础保障再去买其他的健康险;宝宝每年的保费占家庭年收入的2%-3%左右就可以了

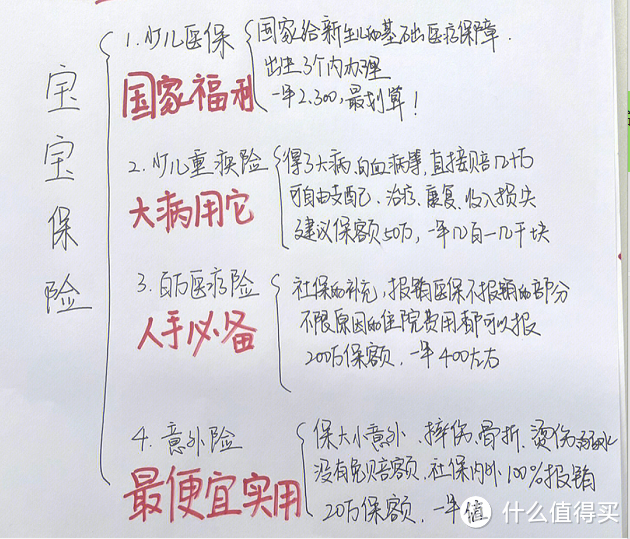

少儿医保:国家给新生儿的基础医疗保障,越早办理越省钱

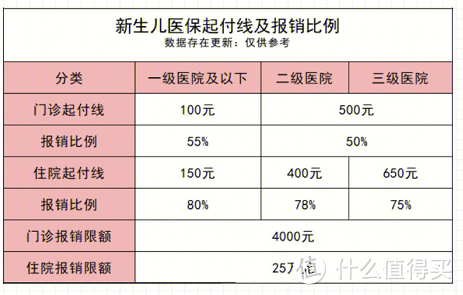

新生儿医疗保险就是我们常说的少儿医保,新出生的婴儿比较容易生病,像黄疸、发热、肺炎、肠胃感冒等,住院几天四五千就没了。

有了少儿医保就可以报销一定比例的费用,可以少花不少钱。因为少儿医保属于国家基础福利,每个地方的报销标准都有差异。

为什么一定要在30天内办理?

1.出生3个月内办理,可报销出生之日起的医疗费用;

2.出生3个月~1岁期间办理,从办理次月享受医保报销待遇;

3.1岁以后办理,只能等每年9-11月统一办理缴纳居民医保,从次年1月1日开始享受医保报销待遇。

怎么办理:给宝宝上好户口后,带着爸妈的身份证结婚证、户口本到当地的医保中心办理;费用:一年2、300元;

报销比例:

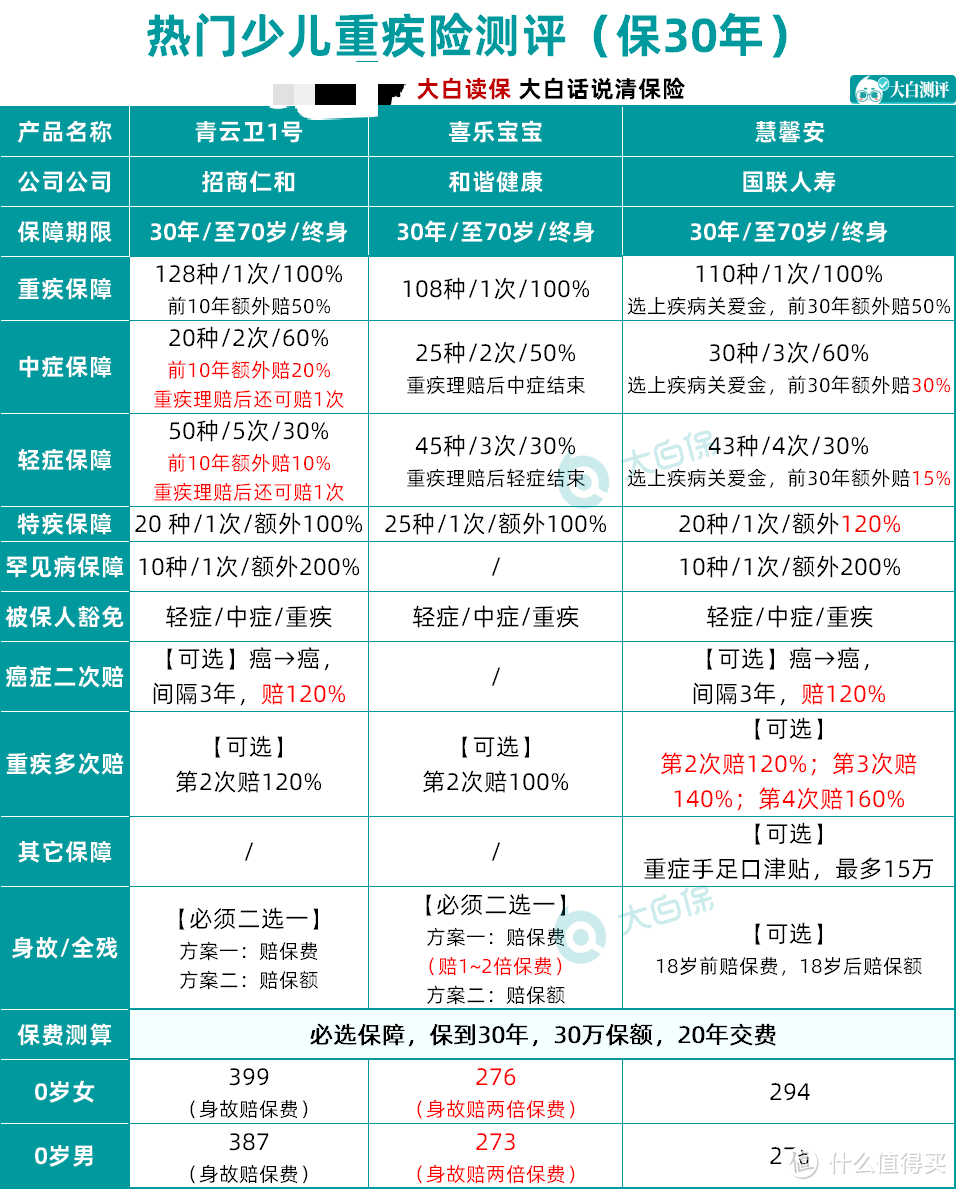

2.少儿重疾险:患了大病保险公司一次性赔付几十w,不用担心没有治疗费,或者弥补爸妈的收入损失都可以。

怎么挑选:宝宝年龄小买重疾险划算,保额建议50万,覆盖大病的治疗费;保障时间优先保障终身,预算不足可以先保到70岁;保障注意要包含少儿高发的重大疾病;重疾的轻、中、重症都可以保的。

在附加保障中,投保人豁免记得要勾选,父母一方一旦发生符合合同中约定的大病,可以免交后续保费,保障依然有效。

再者,不建议勾选身故责任。

费用:保定期5、600;保终身1k-2k元;推荐产品有慧馨安2022,青云卫1号。

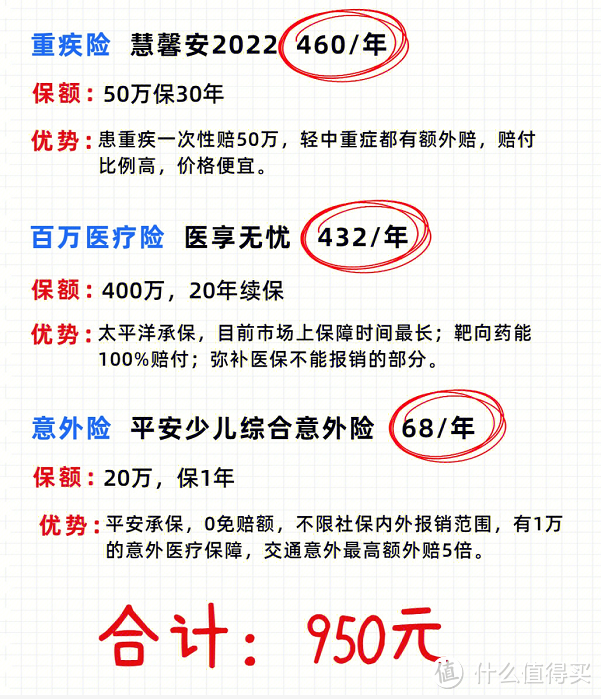

慧馨安2022这一款,460元保到30岁,50万保额,轻中重症都有额外赔,少儿特疾保障好,赔付比例也很高。

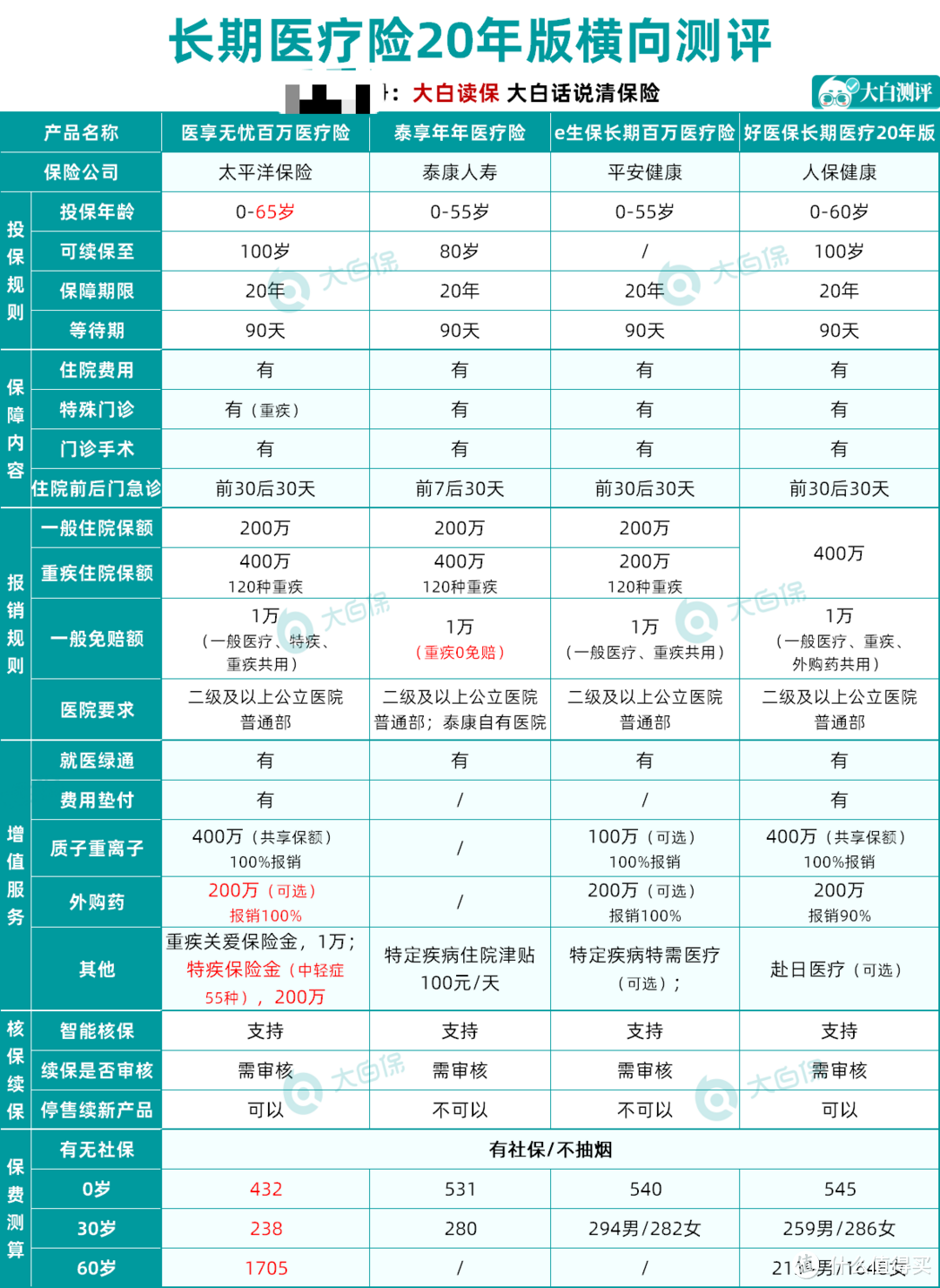

2.百万医疗险:医保可以报销部分看病费用,但自费、进口药都报不了。百万医疗险可以报销大额的住院费,100%报销。

弥补社保不能报销大额医疗费用。超过1万元的部分,符合规定都能报销,最高可以报销800万。治疗需要的昂贵外购药也可以报销,不用担心没钱治病。

怎么挑选:续保时间越长越好,优先选择保障续保的产品,就是理赔过了,身体变差也不影响第二年继续投保;保障内容越全面越好,有外购药100%报销、就医绿通、费用垫付等这些增值服务;健康告知选择宽松的。费用:200-400左右

推荐产品有:太平洋医享无忧(续保20年版)

440元一年,800万保额;续保20年,时间最长;保障全面,外购药100%报销。

3.少儿意外险:保障各种大小意外,摔伤、猫狗咬伤、烫伤等意外医疗费用都可以报销,意外身故或伤残直接赔

怎么挑选:选择1年期的,性价比也高;0-10岁孩子最高买20万保额,10-18岁最高买到50万(这个是身故金限额规定)。尽量选择有门急诊报销,0免赔,社保内外都可以100%报销,包含意外医疗费用的;加分项:疫苗接种意外保障、住院津贴、交通意外额外赔等。

费用:一年几十块;

推荐产品:平安少儿综合意外险

68元1年,20万保额,佳通意外有1万元的额度,交通赔付5-10万。

按照这个思路配置,既不会买贵,又给宝宝做好了方方面面的保障,爸妈真的可以放心了!

宝爸宝妈们参考今天的文章,有不懂的地方可以直接留言给我。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

开飞机的王小二

校验提示文案

花钱小能手赚钱却没有

校验提示文案

月寒西楼

校验提示文案

值友8122736069

校验提示文案

502老粘了

校验提示文案

职业摸鱼家

校验提示文案

职业摸鱼家

校验提示文案

502老粘了

校验提示文案

月寒西楼

校验提示文案

花钱小能手赚钱却没有

校验提示文案

值友8122736069

校验提示文案

开飞机的王小二

校验提示文案