129

55

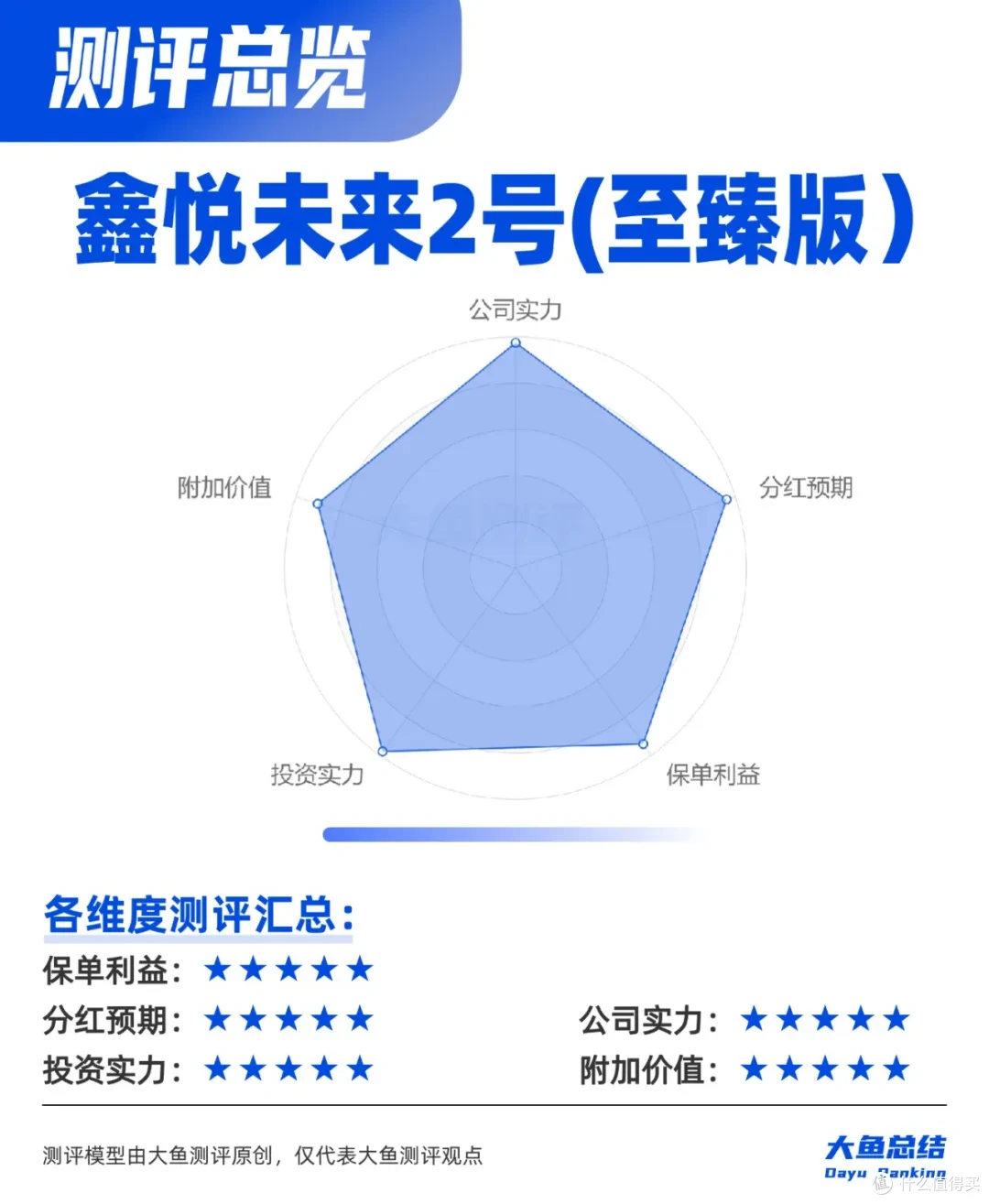

选分红、看公司,实力选手再上新品

2025-03-24 12:17:36

0点赞

0收藏

0评论

大鱼测评第1359篇原创

大鱼测评第1359篇原创自2018年至今,存款利率6年连降,三年期定存利率已跌破2%。今年的政府工作报告在强调实施适度宽松的货币政策同时,也释放了“适时降准降息”信号,再次印证低利率环境已成长期趋势。

安全资产利率降低,很多人就把钱投入了证券市场。但高收益的诱惑又催生了“牛市也亏钱”的怪象:以2024年为例,A股全年涨幅看似可观,但80%的上涨集中在国庆前10天,追高入场的投资者转眼遭遇回调,成了“站岗人”。专业择时、筛选黑马的难度远超想象。

当然,以上2类资产并不是非此即彼的,我们一直倡导资产配置,但还是很多人没有时间和精力研究,也不想被涨跌影响工作和生活的心态。

那么,有没有既安全兜底,又能共享红利的解法?

分红型保险产品也许是答案之一。

一方面,保底现金价值白纸黑字写进合同;另一方面,共享保险公司投资成果,不会错过市场机会。正因如此,分红险近年持续走红。

今天测评的中英人寿鑫悦未来2号(至臻版)终身寿险(分红型),便是其中综合表现优秀的一款标杆之作。下面我们会从承保公司实力、产品功能、同业对比等几个维度详细分析。

01.

亮点速递

图片

图片02.

保险公司实力解析

分红险的红利部分是不确定的,选择实力强的保险公司,让客户能够享受到实实在在的分红才是硬道理。而红利来源于保险公司的经营成果,因此买分红险时,除了考察产品本身的利益表现之外,挑选靠谱的保险公司也非常重要。

从分红实现的角度来看,并不是保险公司名气和规模大的就一定好,更应该综合客观地考量一家公司的硬实力,重点关注保司的投资实力、公司综合实力、过往分红实现情况等等,这些维度与保险公司的分红能力和分红意愿紧密相关。

1.投资实力

鑫悦未来2号(至臻版)为三差分红,其中利差为红利的主要来源。实际投资收益率高于预定利率,才会产生利差益、带来红利,也是保险公司分红能力最直观的体现。

据统计,在已公布完整数据的48家非上市人身险公司中,中英人寿2024年度财务投资收益率7.54%,位列TOP2;综合投资收益率15.59%,位列TOP3。

拉长时间线来看,中英人寿近5年平均综合投资收益率7.93%,位列TOP2;近5年平均财务投资收益率5.99%,位列TOP3。连续多年的长期领先,已经印证了中英人寿长期主义的发展理念,也显示出这家公司在大类资产配置的体系和深度上具备核心竞争力。

图片

图片2.公司综合实力

一家保险公司的综合实力如何,主要看它的稳健经营程度、股东背景等因素。保险公司风控强、经营稳健,才会更有底气分配更多盈余,理论上分红也会更稳定和可持续;股东背景也是很多朋友看重的,某种程度上与保司的经营风格、经营行为、背后的资源禀赋等息息相关。

中英人寿股东是实力雄厚的中粮资本和拥有超过325年历史的英国英杰华集团:

图片

图片根据当前发布的数据显示,截至2024年三季度,中英人寿偿二代风险评级已连续33次评级为A类,在行业中持续名列前茅,2024年第四季度中英人寿综合偿付能力充足率288.58%,核心偿付能力充足率209.14%,综合偿付能力充足率已经连续5年超过200%,最新偿付能力风险管理能力评估(SARMRA)评分为83.08,稳居行业前茅。

国际权威机构穆迪和惠誉授予中英人寿 A RANGE保险财务实力评级,评级展望皆为稳定。其保险公司法人机构经营评价连续4年获评A类。

总而言之,中英人寿股东实力强劲,经营非常稳健,各项监管评级、第三方评级均处于领先水平,行业内也并不多见。

3.过往分红实现情况

过往表现不代表未来,但过往分红实现情况越好的公司,的确会让人对这家保司的分红可靠程度更有信心,这也是保司分红意愿和能力的佐证之一。

目前中英人寿按照监管要求公布了过去两年的红利实现率,前年所有产品均≥100%,即便去年整个行业实现水平都在收紧,但中英的分红实现率仍然稳居第一梯队。

目前中英人寿公布的分红产品最早是2009年发售的,至今已经有15年的时间跨度,15年间产品分红实现率表现依然良好,说明中英人寿的分红险运营时间较长,经验丰富、产品持续分红能力优秀,也让我们对本文测评产品的未来分红表现充满期待。

03.

产品基本情况

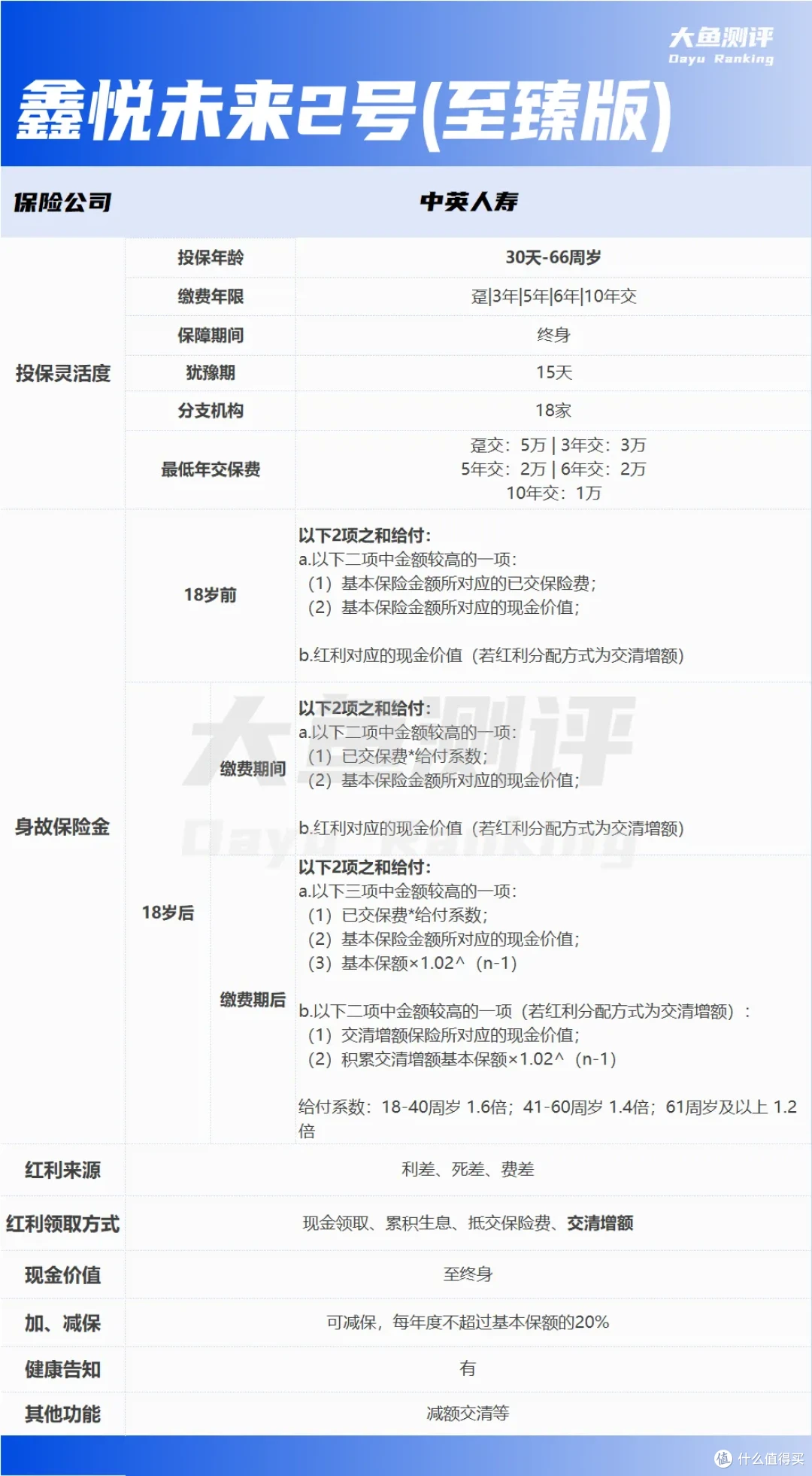

图片

图片鑫悦未来2号(至臻版)的基本信息,有几点值得关注:

1.红利领取方式有4种,其中交清增额利益表现更突出,建议优先考虑;4种方式可以变更,变更后不影响已经分配的红利,大家可以按需调整;

2.投保年龄范围较广,可以满足孩子、中青年和初老人群的多种资金规划需要;

3. 交费期选择上,支持趸/3/5/6/10年交,可满足中短期多种交费年限需求;

4.减保没有时间限制,但需要注意现金价值超过已交保费后再减保,才不会有损失;保证利益部分减保限额为每年20%基本保额,红利部分减保需一次性取出。

04.

投保案例演示

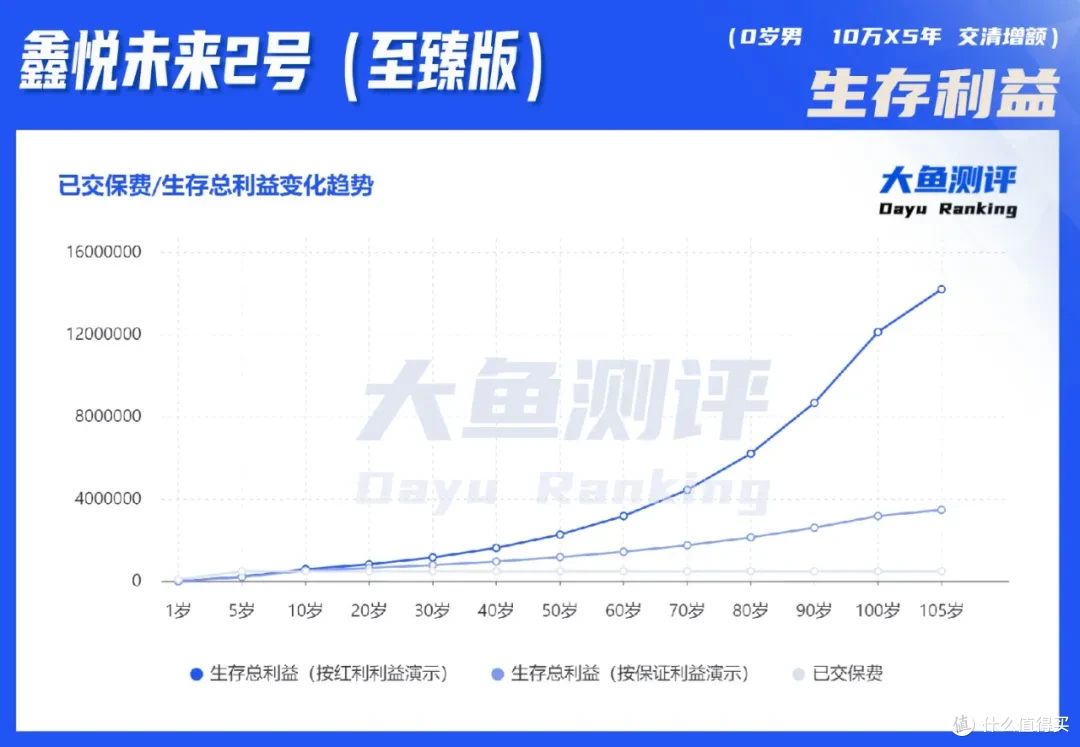

举个例子,30岁的英先生,给刚出生百天的孩子小英(0岁男宝)投保了《中英人寿鑫悦未来2号(至臻版)终身寿险(分红型)》,年交保费10万元,交5年,红利领取方式选择交清增额。具体情形如下:

图片

图片1.中长期分红助力财富增值

长期持有,抵御利率波动。保证现金价值和预期现金价值(指按红利利益演示情形,下同)均在第8年末超过已交保费,分别为516,400元和560,686元。

不需要费心打理,长期持有,现金价值即可持续增长,既能抵御利率和市场波动,又能分享市场红利:

20岁末,保证现金价值为654,800元,预期现金价值为837,341元,IRR达2.9%;

40岁末,保证现金价值为972,400元,预期现金价值为1,633,473元,IRR达3.16%;

60岁末,保证现金价值为1,444,900元,预期现金价值为3,188,005元,IRR达3.24%……

可以看到分红形态对产品价值增长的助力十分明显,持有时间越长,现金价值增长越多。

图片

图片2.长期资产定向传承

若提前指定身故受益人,这笔钱会直接赔付给指定的家人;被保人生存时,还可随情况变化随时更改受益人,指定、更改、定向赔付的手续都很简单,法律归属明确,能非常有效地避免继承纠纷。

相比之下,若是通过遗嘱继承,哪怕只留给其中一人,也需要所有继承人到场,并且没有任何一人对遗嘱有效性提出异议,才能把资产给到想给的人。如果没有遗嘱,那更是容易产生纠纷,影响家庭和谐。

05.

同类产品对比

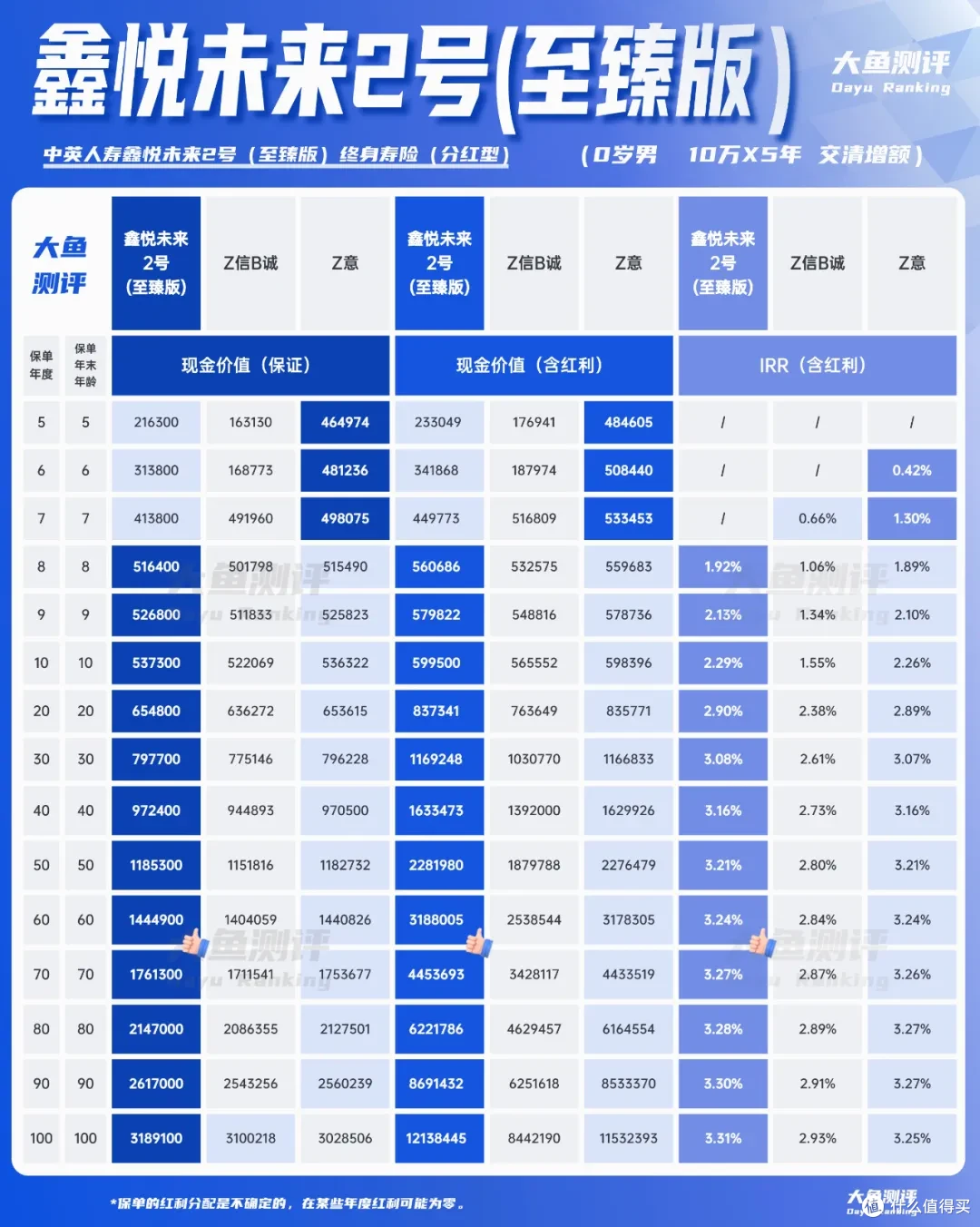

我们选取业内两家同为合资公司的分红型增额终身寿险产品——Z信B诚(J享承金B款)、Z意(Y生挚爱荣耀版)作对比。

仍然采用上述投保案例,为保证对比公平,红利领取方式均采用交清增额。

图片

图片1.现金价值(确定部分)

不考虑红利分配的情形下,从第8年起,三款产品现金价值超过已交保费,此后各年度鑫悦未来2号(至臻版)的现价表现均高于另外两款同业产品。

2.现金价值及IRR(确定部分+红利增值部分)

考虑红利分配的情形下,鑫悦未来2号(至臻版)也是从第8年起反超Z意(Y生挚爱荣耀版),之后终身保持领先,自25岁时起IRR超过3%。

可以看出,鑫悦未来2号(至臻版)无论是保证还是预期利益,在绝大多数年份中都更有优势。

06.

附加价值(含增值服务功能)

除了产品本身能打,鑫悦未来2号(至臻版)还能对接信托服务,满足个性化传承等需求,并且还可根据保费分等级享受丰富实用的增值服务,中英人寿的增值服务口碑一直很好,虽然附加价值不是挑选分红险的核心维度,但也可以为优秀产品锦上添花。

图片

图片07.

大鱼总结

图片

图片1. 鑫悦未来2号(至臻版)适合谁?

追求资产稳健增值的人,说得更具体一些,如果想强制储蓄一笔钱,短期不打算用,但却没有明确用途,或是希望可以灵活规划,这些需求就非常匹配。

有保证利益打底,既省心又安全稳健,红利还能让我们有更高利益的期待,IRR中期即突破3%。

2. 鑫悦未来2号(至臻版)的优势

安全与收益兼得:保证现金价值逐年递增,更有分红特性助力。

灵活规划:现金价值写进保险合同,可为未来积攒教育金、婚嫁金、创业金、养老金等,适配多样化需求。

资产安心传承:身故金逐年增加,保障更有利,可指定身故受益人,还可以搭配信托,实现定向精准传承。

中粮资本+英杰华集团股东实力双保障:投资成绩行业Top ,公司实力强,分红更靠谱。

3.注意事项

父母给孩子投保,孩子成年后,若想给孩子自由支配,可将投保人变更为孩子,既可以作为祝贺孩子的仪式感,又可以明确法律归属。

图片

图片end

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

公众号:大鱼测评