317

124

保险测评 篇五:中华的养老金,能领多少?

2023-09-05 09:34:27

0点赞

0收藏

0评论

养老年金相较于增额寿,是相对复杂的险种。

根据产品设计理念,存在多个类别,不同类别产品的功能迥异。

只有弄清楚后,才能更好的评估自己适合哪款年金。

就像中华人寿的两款新品年金,欣享金生&欣享一生。

同属欣享系列,却是两款完全不同的产品。

一、

先看产品详情:

承保公司是中华联合人寿保险股份有限公司 (简称中华人寿),

成立于2015年,注册资本金为人民币26亿元,22年底资产总额262.6亿元。

中华人寿,隶属中华保险集团,是国内13家保险集团之一,

也是全国唯一一家以“中华”冠名的国有控股保险集团公司。

控股股东为财政部控制、国有AMC之一的东方资管。

可能有些朋友还会听过中华财险,这家公司是国内财险市场市场规模第五的大公司。

和中华人寿一样,也是中华保险集团旗下的。

总之,在保险公司这块,中华人寿实在没啥可挑剔的。

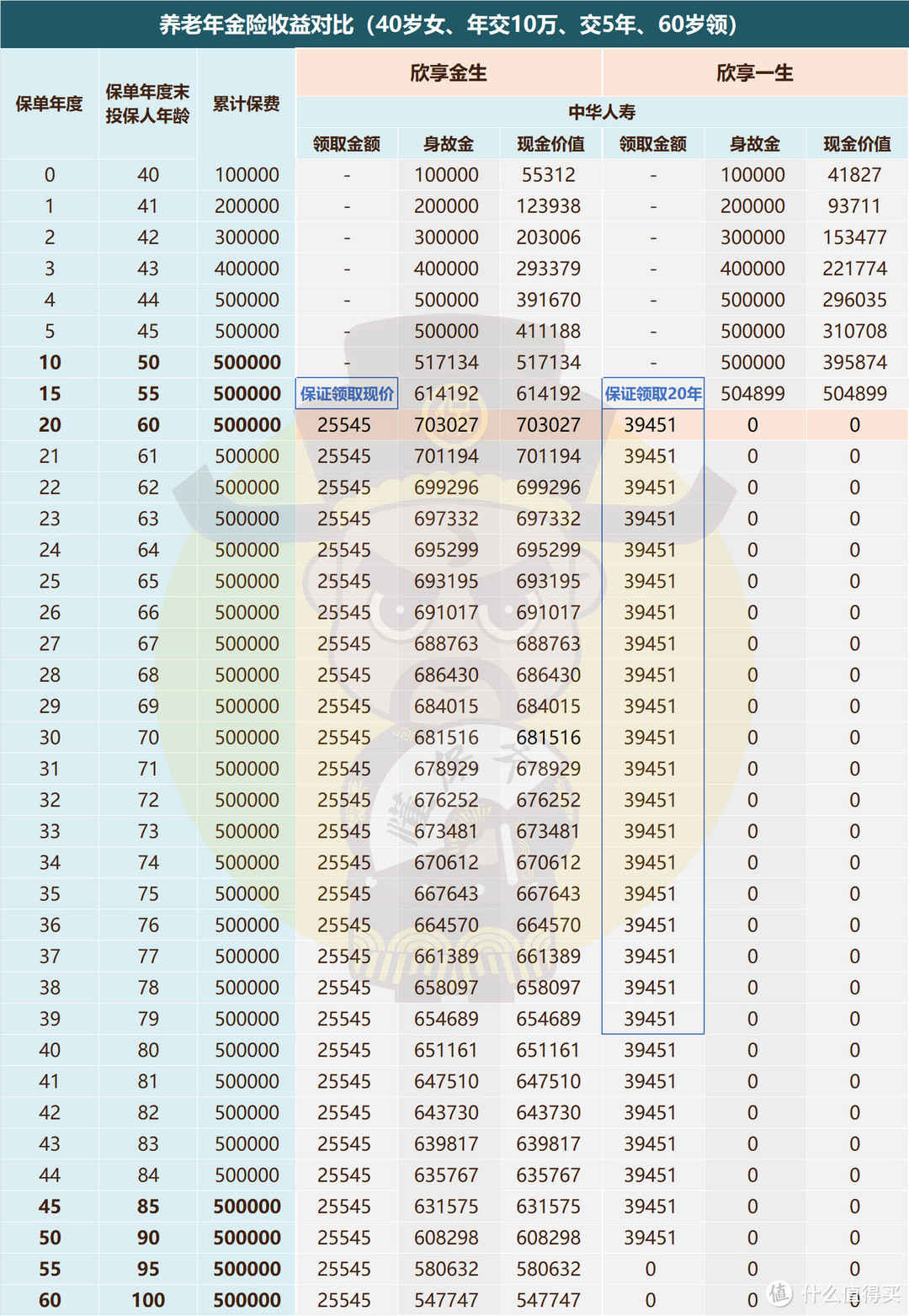

产品层面,欣享金生最高支持65岁承保,

欣享一生最高支持60岁,但未成年人不能投保。

起投金额二者都是1万元,起领年龄也相同,男性60/65/70岁可领,女性多一个55岁。

领取方式,欣享金生仅能年领,而欣享一生年领月领均可,领取年金都是100%基本保额。

有一点要注意,欣享一生不保终身,90岁之后就没有年金领取,无法保证终身的现金流,可能存在空窗期。

接着来看主要区别:

1、保证领取

保证领取即保证能领到手的养老金,这点只有欣享一生能保证领取20年。

简单来说就是,开始领取年金后的20年,如果第1年身故,保司会将剩余19年应领未领的年金一次性给到受益人。

2、现金价值

欣享金生终身有现价,而欣享一生领取年金后就没有现价了。

保证领取和现金价值的不同也导致身故金设置有较大差异。

3、身故金

欣享金生身故赔付已交保费和现金价值的较大值。

欣享一生领取年金前按照上述描述赔付,领取年金后按照保证领取年金-已领年金赔付。

前者终身有身故金,而后者保证领取结束后就没有身故保障了。

这三点一定程度上决定了一款年金险的产品特点:

简单的说,欣享金生领取年金少,但能较好兼顾退保金以及身故金;

欣享一生领的多,有20年的保证领取,

但不能活到老领到老,并且保证领取期后没有身故金,会让人有点顾虑。

二、

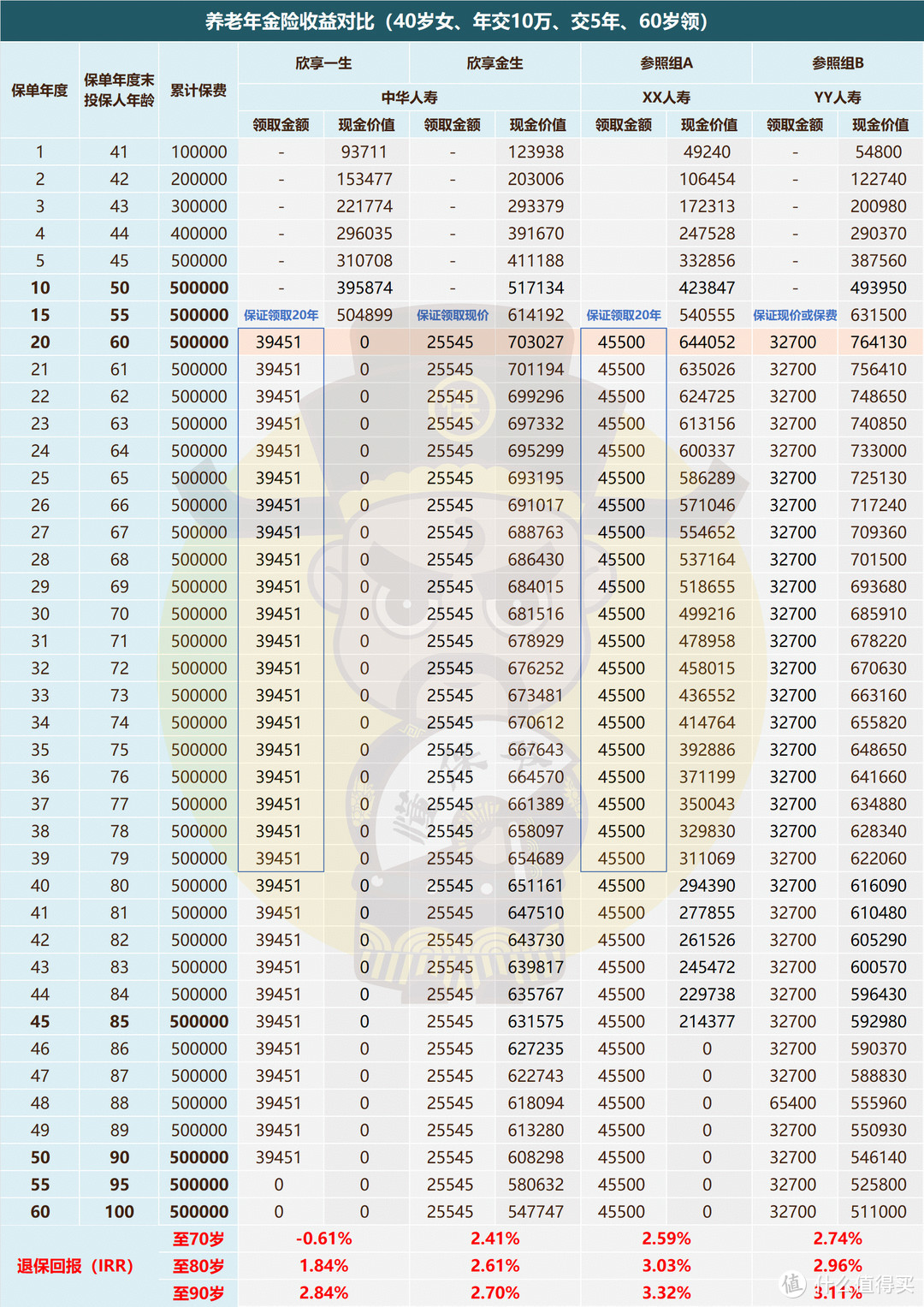

了解完产品的基本形态,我们再来看看产品收益如何,

选择两款当下头部养老年金作为参照,

这俩产品形态刚好与中华这两新品年金类似。

以40岁女性、年交10万、5年交、总交50万为例进行测算。

按例,评判标准依旧是养老年金险的核心“三金”:养老金、身故金、退保金(现金价值)。

欣享一生对标参照组A(都保证领取20年),剩下两款相互对标(保证领取现价)。

养老金层面,欣享一生年领39451元,领至90岁结束。

参照组A年领45500元,每年比欣享一生多领6000元,可以活到老领到老。

欣享金生相比参照组B的领取金额也是少了不少。

退保回报差距更大,欣享一生&金生至90岁IRR都达不到3.0%,分别是2.84%和2.7%。

反观参照组A和B,一个IRR3.32%,另一个3.11%,都已经超过定价利率上限了。

就养老年金的3大挑选标准来说,

无论是欣享一生之于参照组A,还是欣享金生之于参照组B,都存在明显的差距。

三、

最后,把兄弟俩分个类的话,欣享金生属于高现价型年金,

领取年金后现价一直不低于已交保费,但年金领取相对较少,

这类年金兼顾领取与储蓄传承。

欣享一生属于高领取型,领取年金比较多,有20年保证领取,

但保证期结束后无身故金,这类年金相对来说比较适合养老。

当然,就测评结果来看,这两款在各自领域都没有做到极致,

在内卷严重的储蓄险市场,还有很长一段路要走。