312

127

重疾险保费高保额低还不抗通胀,30万的保额10年后还剩多少?投保究竟有没有意义?

2022-05-11 18:19:21

1点赞

8收藏

0评论

现在重疾险挺便宜,给你个价格参考自己评判下,

拿一份市面热销,只保重疾的重疾险来对比,

轻中症+重疾+保到70岁,30岁买40万保额,也才3000。

可以多对比市面上其他保险产品。

至于通胀的问题,其实是存在的,重疾险的保额确实容易被通胀吃掉。

①先来按照物价来算一算:

看看不同保额30年后的在购买力上的价值,将时间往后拉个2、30年,按3%的通货膨胀率算,

上面算的价值的是生活必需品的通胀率,还没说到医疗通胀率,

毕竟重疾险存在的根本,就是解决大病来临时,看病与收入损失用钱的问题。

②那医疗费用方面的通胀有多厉害呢?

2019年,美世对全球204家保险公司调研过后,发布了《2019全球医疗趋势》报告,

报告中指出:

2018年实际的全球医疗通胀率比去年预测的9.1%高出0.6个百分点达到9.7%。预计2019年全球医疗通胀率将在9.6%左右,仍然维持在全球整体经济通胀率的近三倍。

在中国方面,2018年全年实际的医疗通胀率为9.7%,比去年预测的10.3%低了0.6个百分点。2019年全年中国预计的医疗通胀率将在 10.2% 左右,是预计整体经济通胀率的4.25倍。

如果继续保持这个涨幅,那6-7年后用药成本上升到现在的2倍,都是可以预知的,

那就是说,50万的保额如果全部用于治疗,那可能要做好没几年,就要当现在25万用的准备了。

再说个推测,如果根据10.2%这个通胀率增长下去,50年后,50万的保额可能就只剩下现在4000元左右的价值了。

③再看看收入的通胀:

我以山东青岛市的社平工资为例:

2009-2019年间,社平工资就涨了近3倍,

试想一下,用你现在这个保额来除以3,再对比下这个数字,是你目前收入的几倍呢?

但,不只是保险,所有资产,包括存款、债券、股票、房产……都难逃通胀的影响(比起医疗通胀,这些投资渠道的收益率远远追不上...)。

这些年,就连家门口的茶叶蛋、麻辣烫,都一年一个价。

我们指望保险来抗住通胀,那也不现实。

与其讨论问题本身,不如想办法怎么解决。

有预算,还不如刚投保时,就把保额买高点。或挑时机加加保。

一、如何用最小的成本做高保额?

通胀就跟衰老一样,是客观规律。

避不开。我们只能想着法子延缓。

用昂贵的化妆品,能延迟衰老。

而保险呢,可以通过保单分红。

只要分红不领,会自动增加保额,能弥补一点通胀吧。

但,分红型保险,实在是有点贵。

一般人根本买不起啊。拿某款线下重疾险举个栗子。

它是一款分红型的终身重疾。30岁,男,买50万保额,20年交,你猜一年多少?

19000块。

我就问:有多少人还有勇气下手的?

不如务实点,去买个不分红的重疾险,

再把保额买的高高的。

①配置保险是个动态的过程,适时加保就好;

我建议目前想要加保的朋友,可以买个不到3000元的加保产品。

②买保险的时候,看看额外赔;

比如达尔文6号,

60岁前,得重疾,最多能赔2次。

若隔了5年及以上,那能再拿一次保额。

举个栗子。

小花买了50万达尔文6号;

30岁那年,小花查出乳腺癌,赔50万,合同不结束;

40岁,小花急性心梗发作,又能拿50万赔偿,即一共拿走100万。

还有什么好的额外赔的产品,可以来问我。

③准备好一笔退休养老,保障生活的钱。

前面说的重疾险,大部分都是保障60岁之前得重疾的,

如果通胀逃不掉,总得备着一笔钱,老年额外再弥补点收入吧。

假设,你现在每月要花1万,30年后还按每月1万的标准养老。

按3%的通胀算,现在的1万,等于30年后的24272元;

你要是60岁退休,活到90岁。

算出来,那你至少得准备873万;

就算国家发给你的养老金能替代一半;

你也得准备400万。

是不是挺吃惊?

所以大白建议你们:

趁年轻,早点攒钱,为未来养老提供充足弹药。

目前比较推荐的是增额终身寿险,回本快,关键取用还灵活。

部分产品现在5000元就起投,复利一般能达到3.5%,如果你想给老年攒一笔钱,那也不妨趁早入手。

二、目前有哪些性价比较高还有额外赔的成年人重疾险

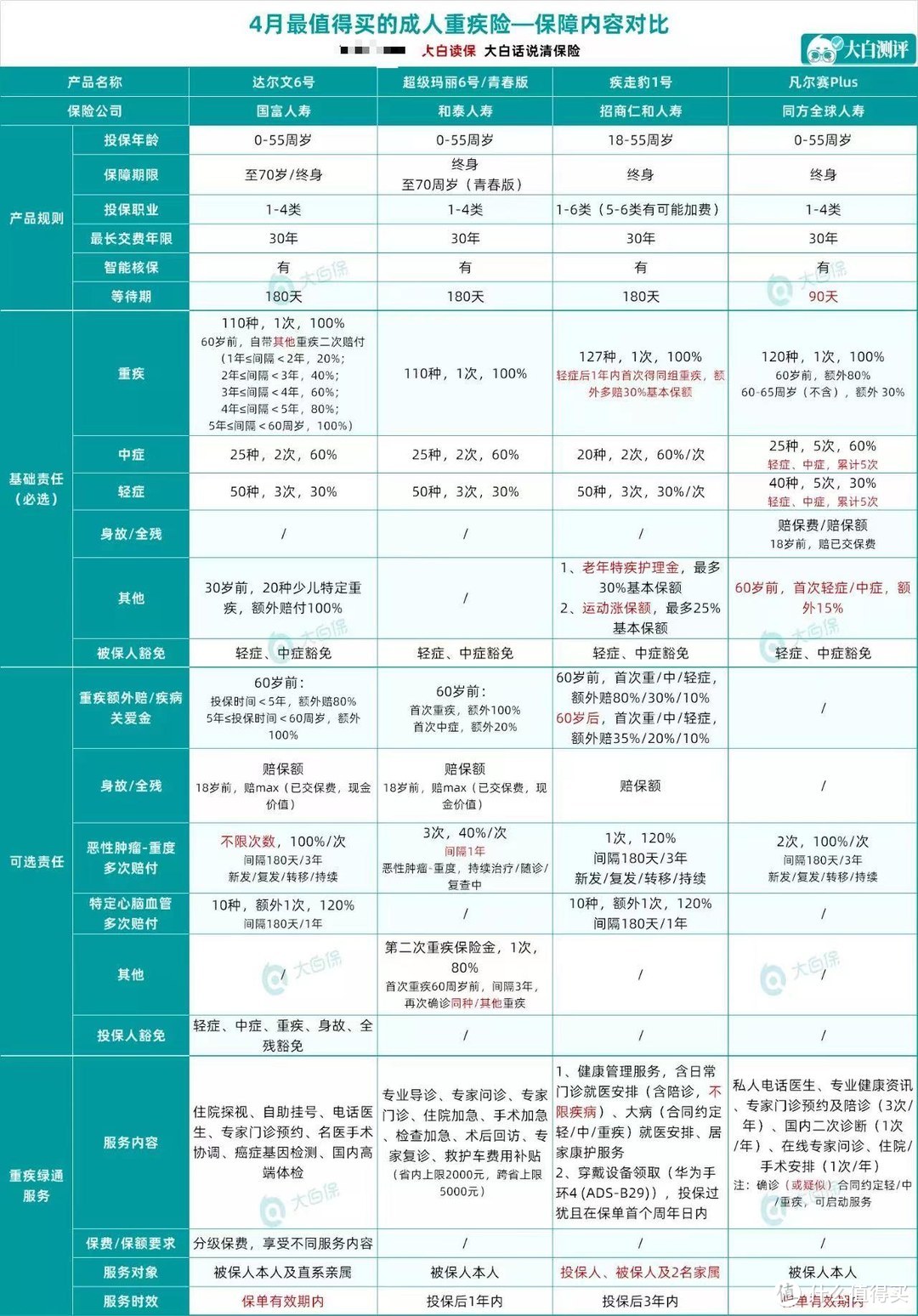

1、预算5K:建议首选达尔文6号,保至70周岁+重疾额外赔,

60岁前不幸患重疾,最高可以赔付100万保险金。

PS:超级玛丽6号,如果保至70岁,最长交费年限只能选择20年,也就没有任何保费优势啦!

如果想要保障终身,建议选择疾走豹1号,只要基本责任,比达尔文6号/超级玛丽6号只贵了一两百块钱,但是多了3项额外保障,

轻症理赔后,同组重疾保额增加30%

5大高发老年特疾津贴,最多可拿30%保额

运动也能同时再涨最高25%保额

超值了!

2、预算8K:推荐达尔文6号/疾走豹1号,保终身+重疾额外赔

虽然附加重疾额外赔之后,疾走豹1号比达尔文6号贵了不少,但是多了60岁之后的重/中/轻症额外赔付,

随着人口寿命延长,60岁后的重疾出险率直线升高,一定程度上虽然60岁前保额高更紧急,但是60岁后的高保额也相当重要。

有这个预算的朋友,还是建议首选疾走豹1号,

如果预算紧张,首先考虑60岁前家庭负担最重的阶段,选择达尔文6号。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<